当阿里巴巴(09988)以1021亿港元摘下2019年港股IPO募资额桂冠时,在美股受到低估的百度(BIDU.US)看到了重拾公司估值的希望,于是也盘算起在港二次上市的生意。

据智通财经APP了解,百度或正在计划回港二次上市,公司最近在香港招聘了对接机构的负责人,并接触了部分在港大型机构。

此前,在阿里巴巴的港股上市仪式上,港交所行政总裁李小加曾表示,“既然阿里巴巴都能够回港二次上市,没有理由不相信其他中概股公司都会陆续回港”。果不其然,不出2个月,百度(BIDU.US)成为最有可能启动回港二次上市计划的中概股巨头。

不过对于百度而言,回港二次上市也许不仅仅是受到阿里回港的鼓舞,在美股被低估以及公司对资金需求扩大都是其希望找到下一个稳定融资渠道的原因。

“回港”为了价值重估?

百度被低估了吗?这是近几年来投资者一直热议的话题。19年5月,百度在发布Q1财报的同时宣布股票回购计划,似乎实锤了“被低估”的说法。

不过就在很多人还在纠结百度估值的时候,行动派们已经出手了。智通财经APP观察到,2019年8月,在桥水基金向美国证监会(SEC)提交的持仓报告中显示,19年二季度,桥水加仓了众多中概股股票,其中百度加仓达到7.3万股。与此同时,多夫曼基金也表达了对百度的看好,其创始人还明确表示在“BAT”三家中概股中,百度估值偏低,更具吸引力。

横向对比来看,截至2020年1月6日,中国互联网的“御三家”BAT,阿里的TTM为26.5倍,腾讯的TTM为38.8倍,而百度TTM显示-151倍,静态PE为11.9倍。纵向来看,自2018年Q2之后,百度的估值便逐渐偏离了中间值,逐渐走低。并在2019年Q1之后逐渐滑向估值底部。

不过,百度的估值变动却不能反映其真实的业绩变化。智通财经APP了解到,2018财年,百度净利润达到276亿元,同比增长51%,作为百度转型期后的核心业务,其搜索服务业务和交易服务业务利润达到336亿元,同比增长52%。

虽然2019年Q1受春节营销带来的利润承压,导致公司账面盈利能力出现下滑,但实际上百度转型成效在接下来的Q2、Q3业绩得以体现。以最新的19年Q3业绩为例,百度总营收为280.80亿元,环比增长7%,超过分析师预期的38.9亿美元;不按照美国通用会计准则,百度Q3的净利润为人民币43.87亿元,合每股美国存托凭证摊薄收益人民币12.61元,远超分析师预期的1.16美元。

然而在此业绩背景下,公司PE/PB Band数值却出现断崖式下跌。虽然在Q3业绩公布后,百度股价开始走高,股价最高达到每股138美元,创下2019年5月份以来的新高,然而相比2018年5月接近300美元的股价,差距明显。

造成这一差距的根本原因在于,市场并没有基于互联网逻辑认清百度的“护城河”。智通财经APP曾多次提过,在互联网估值逻辑中,流量是估值是根本。

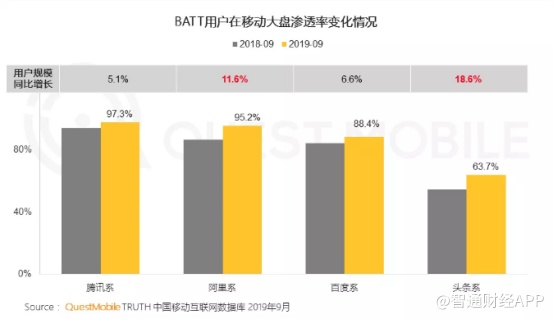

从表面上看,百度流量受到来自字节跳动、拼多多等互联网新生力量蚕食,然而数据却证明支撑百度核心价值的流量依然足以在互联网竞技场一战。数据显示,2019年9月,百度APPDAU已达1.89亿,同比增长25%;截至同年9月,百度系用户规模已经突破10亿,移动端渗透率达88.4%,仅低于腾讯和阿里,远高于头条系。也就是说,即使以流量绝对值估算公司价值,百度当前11倍的估值也是偏低的。

在目前的市场环境下,期望美股投资者对百度进行价值重估遥遥无期,但此时阿里巴巴为百度指明了一条道路——回港二次上市。港股投资者对阿里的热情从其股价走势可以明显看出,上市不到2个月,阿里巴巴的股价已经突破210港元,并且动态PE达到46倍,这一估值水平显然更能反映阿里在流量绝对值和增量上的变化。

因此,前有阿里做出表率,并且还出于价值重估的考虑,传出百度“回港二次上市”消息并不奇怪。不过,百度选择回港或许还与其“缺钱”有关系。

“缺钱”是个很现实的问题

“忍痛割爱”一词用来形容百度的Q3财报很形象。

智通财经APP了解到,按非GAAP计算,百度Q3的净利润为44亿元,同比下滑80亿元。不过这与公司的实际经营业务关系却不大,主要由股权投资的公允价值变动所致。而这一数值变动的背后,是百度减持了曾长期持有的携程股票,财报计入了对携程股权投资的非现金减值亏损89亿元。

实际上,百度对携程的长期发展一直非常看好,公司自从2015年开始成为携程的大股东起从未减持,甚至在2016年进行了增持。因此有市场观点认为,百度减持出于对其现金流的考虑。

从百度Q3财报中看到,在公司总营收增长的背后,第三季度内容成本同比增长4%、流量获取成本同比增长5%,“投入换增长”似乎成为百度目前流量类业务发展的主要方式。

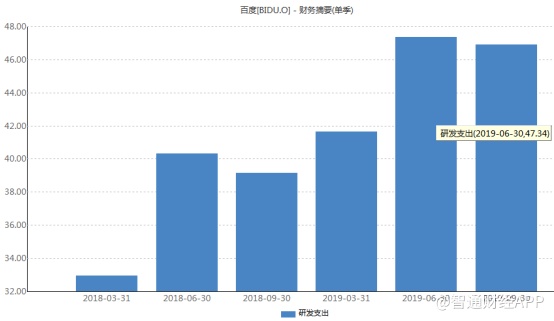

而在更为先进的AI领域,百度似乎也开始有贯彻投资换增长路线的倾向。2019年,百度研发投入突然加速,一季度公司研发支出为41.7亿元,同比增长26%;二季度研发支出为47.3亿元,同比增长17%;三季度研发支出为46.9亿元同比增长20%。

从研发数据可以清楚看到,百度在“All in AI”背后,新业务烧钱能力正在进一步提高。智通财经APP观察到,19年Q3季度,百度自由现金流为76亿元,若在此后2019年全年财报中显示百度将减持携程所得的近70亿元补充公司现金流的话,便可以从侧面证明百度当前的经营和研发开支或将会有较大幅度提高。

这也就意味着,当百度开启了新一轮烧钱模式后,开辟港股市场等新的融资渠道,补充未来可能面临的资金缺口就十分重要。