本文来自“新兴产业观察者”,作者“姚遥、邓伟”

近期,特斯拉(TSLA.US)计划2020年在国内继续新增4000个以上充电桩;中国充电联盟公布11月份全国电动汽车充电设施运行情况。

投资逻辑

特斯拉2020年计划新增充电桩4000个,约为过去5年建设总量的2倍。过去的2019年特斯拉新增112座超级充电站,874个充电桩,截止目前特斯拉超级电站覆盖140+座中国城市,超级充电桩数量已经突破2300个。特斯拉计划2020年在国内继续新增4000个以上超级充电桩,是过去五年建设总量的接近2倍,可以预见的是2020年新增15w辆特斯拉对充电需求的增长将是爆发式的,特斯拉加快充电站布局也将进一步刺激第三方运营商继续加快布局充电设施。

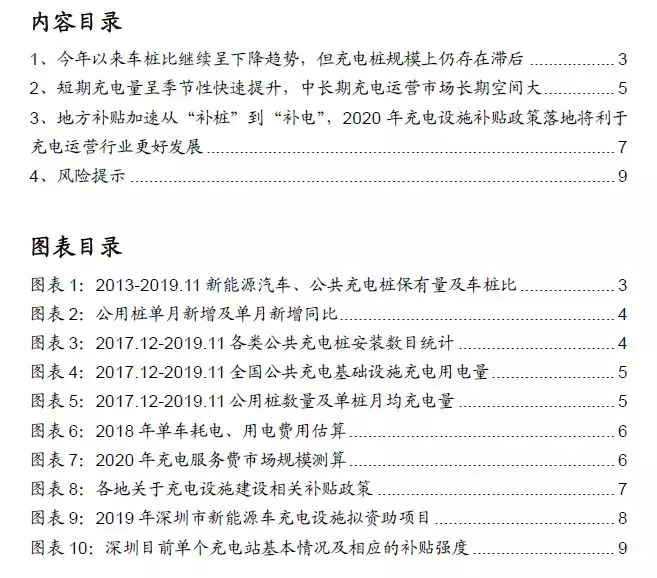

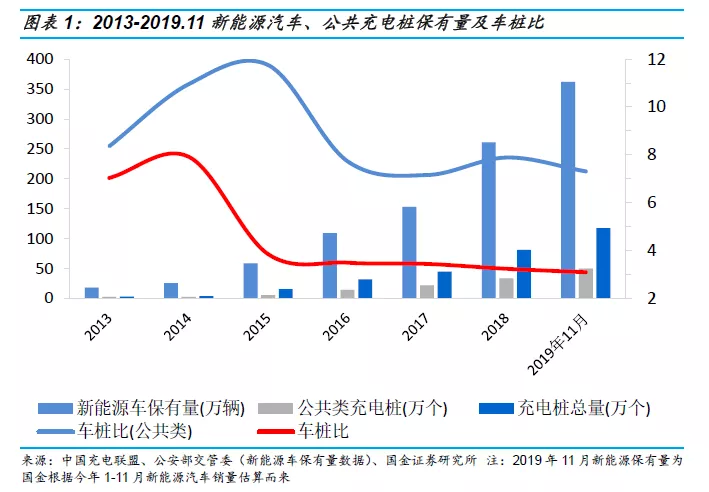

2019年11月份单月及累计新增公共桩增长明显提速。11月份,我国新增公共桩数量1.74万台,同比增长241.5%,1-11月份新增公共桩数量16.4万,同比去年1-11月份新增量增长116.9%,而去年1-11月份新增量同比前年同期仅为19.5%。11月份新增公用桩和2019年前11个月新增公用桩出现了明显的加速增长迹象。截止2019年11月,公共桩、私人桩分别为49.6万、67.8万台,前11个月月新增新能源车销量/新增充电桩保有量约为2.8:1,相对去年年底(3.2:1)继续改善但远期仍显不足。

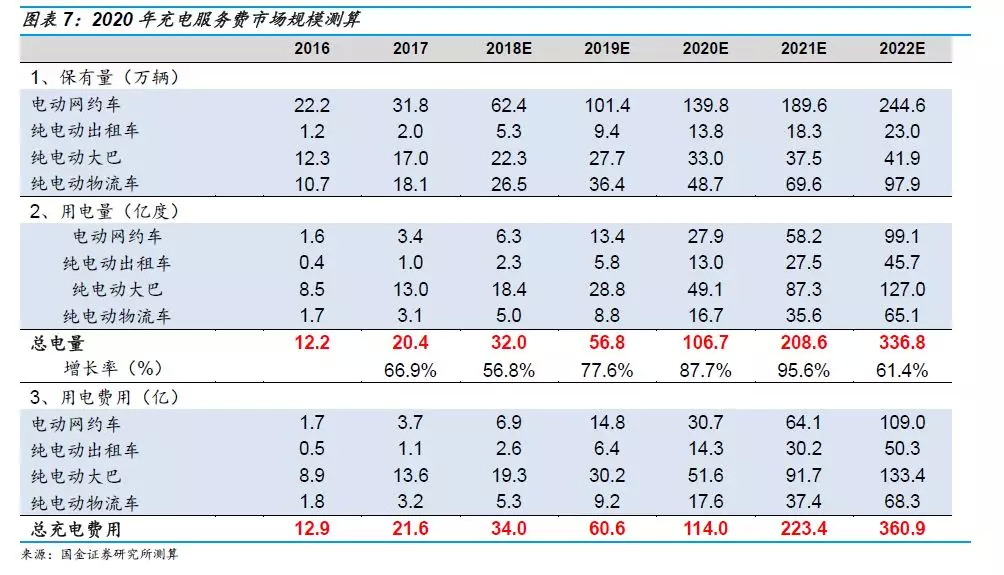

短期充电量呈现季节性提升,中长期充电运营市场长期空间大。短期来看:随着冬季取暖带来的耗电量提升,11月份公共桩充电电量呈现季节性明显加速,达到5.35亿度,1-11月份累计充电量45.7亿度,同比全年同期增长117.6%。我们测算2022年充电电量和充电费将分别达到337亿度、361亿元,四年复合增长达到80%。充电运营龙头特锐德激励目标要求2018-2023年5年复合增长85%,随着其充电量的快速提升,盈利能力有望急剧提升。

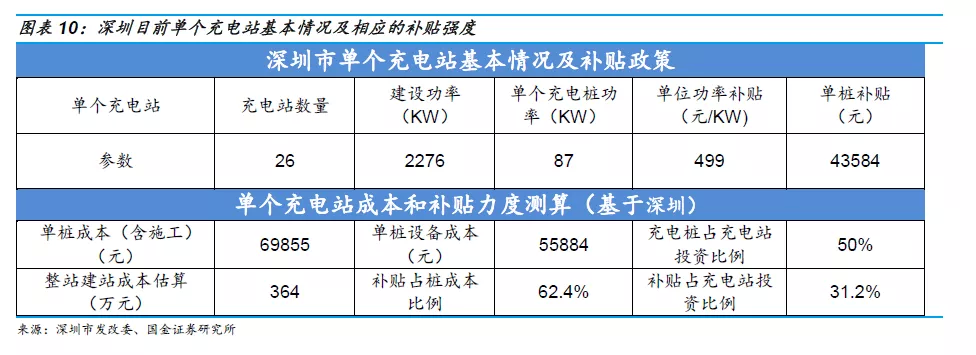

地方补贴加速从“补车”到“补桩”,2020年充电设施补贴政策落地将利于充电运营行业更好发展。2019年新能源车地补加速由补车到补电,《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)再次强调要加快建成适度超前充电网络,并明确提出要提升充电设施服务水平、鼓励商业模式创新,山东等多地已经公布了新能源充电设施奖补等政策。年底深圳已经公布全年充电设施建设补贴情况,以深圳为例,1kw补贴金额约500元,1个充电站约26台桩,平均功率87kw,一个充电站补贴114万元,大致可以覆盖所有充电设备的采购成本,目前来看,高补贴力度确实带动了公用桩安装进度,公用桩车桩比已经下降至7.4:1(2018年底7.8:1)。

投资建议

充电桩领域维持两条投资主线:1)重点关注具有先发优势、资金规模、品牌效应的龙头运营企业仍然将在充电桩数量、充电量份额上占据绝对领导地位,推荐特锐德、万马股份。2)其次建议关注直流充电整机制造商、充电模块等电力电源制造商:科士达、英可瑞、盛弘股份。

风险提示

①公用桩投资建设规模不达预期;②新能源车补贴下滑过大风险

1、今年以来车桩比继续呈下降趋势,但充电桩规模上仍存在滞后

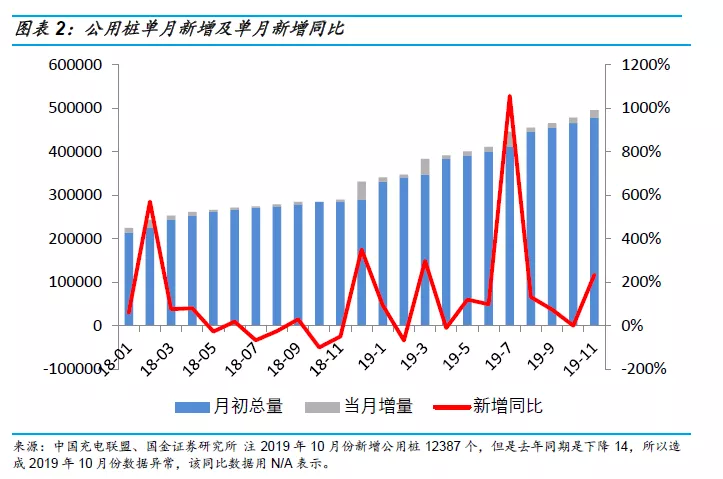

充电桩特别是公用桩在规模上严重滞后仍是新能源车行业健康发展亟需优化的关键问题之一。截止2019年11月,我国公共充电桩数目达到49.6万,私人充电桩67.8万个,合计数目达到117.4万。从存量来看,2018年车桩比在3.2:1左右,车桩比保持了连续5年的下降趋势,公共类充电桩车桩比为7.9:1。尽管车桩比有所下降,但仍远低于《电动汽车充电基础设施发展指南(2015-2020)》提出的“一车一桩”的发展目标,并与2020年480万只分布式充电桩的规划存在很大距离;从2019年增量来看,截止到11月份充电桩保有量相比去年底新增36.6万个,而由于下半年新能源车销量呈现下滑趋势,前十一个月新能源车销量为101万辆,新增新能源车销量/新增充电桩保有量为2.8:1,好于2018年车桩比,说明在新能源车地方补贴政策“从车到桩”的刺激下,车桩安装进度确实有所提升。

2019年11月份单月及累计新增公共桩增长明显提速。对于公共桩而言,11月份,我国新增公共桩数量1.74万台,同比增长241.5%,1-11月份新增公共桩数量16.4万,同比去年1-11月份新增量增长116.9%,而去年1-11月份新增量同比前年同期仅为19.5%。11月份新增公用桩和2019年前11个月新增公用桩出现了明显的加速增长迹象。

2、短期充电量呈季节性快速提升,中长期充电运营市场长期空间大

短期充电量呈现季节性提升,充电利用率同比去年增长抵全年公用桩充电量同比大幅增长118%。短期来看:随着冬季取暖带来的耗电量提升,11月份公共桩充电电量呈现季节性明显提升,达到5.35亿度,明显高出三季度以来4.8亿度的月均水准,今年1-11月份累计充电量45.7亿度,同比全年同期增长117.6%,但是新增公用桩16.4万个,在2018年底33.1万个的基础上增长仅为49.7%,意味着公用桩利用率确实在明显改善。据测算,公共桩单桩月充电量从2018年1月份的600度,提升至2019年11月份的1080度,2年左右的时间充电利用率增长高达80%,2019年前11月份单桩月均利用小时数高达983.3小时,同比去年提升35.4%。

预计2022年运营商服务费超过360亿,运营市场潜力巨大,已反映在蜂拥而至的参与者上,但市场集中度保持在高位。预计2020年、2022年新能源保有量将有望分别超过500万辆、1200万辆,即使假设私人乘用车较少在公共充电站进行充电,仅考虑网约车、出租车、公交车、物流车等运营车辆,2022年充电电量和充电费将分别达到337亿度、361亿元,四年复合增长达到80%。

3、地方补贴加速从“补车”到“补桩”,2020年充电设施补贴政策落地将利于充电运营行业更好发展

产业政策多次提出必须加快且适度超前建设充电设施,鼓励技术和商业模式创新。发改委、能源局等四部委在2018年12月10日联合印发了《提升新能源汽车充电保障能力行动计划》,提出力争三年时间大幅度提升国内充电技术水平,并强调必须完善一车一桩的充电刚需,以进一步优化充电基础设施发展环境和产业格局。2019年12月工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)提出加快形成适度超前、慢充为主、应急快充为辅的充电网络,提高充电基础设施服务水平,充电运营鼓励商业模式创新。

政策补贴呈现向先进电池技术、向充电配套设施倾斜两大方向。新能源车普及过程前期政策着眼于消费者直接体会的新能源车购置消费补贴上,成功拉动起需求侧积极响应,当前新能源车已经被广泛认知,当下阶段,政策体现两大动向-------向高能量密度等先进电池技术倾斜、向充电配套设施倾斜。2018年2月份财政部等4部《关于调整完善新能源汽车推广应用财政补贴政策的通知》首次提出从2018年起将新能源汽车地方购置补贴资金逐渐转为支持充电基础设施建设和运营、新能源汽车使用和运营等环节,2019年3月“新能源车年度补贴政策”再一次明确了这一方向。

2018年以来,多地方政府已明确出台充电桩建设补贴、充电运营补贴政策,保证处于短板状态的充电设施快速跟进。近期,山东、海南等多省已经公布了最新的新能源充电设施奖补等政策,深圳已经公布了2019年充电设施补贴项目情况。

目前来看,高补贴力度确实带动了公用桩安装进度,公用桩车桩比已经下降至7.3:1(2018年底7.8:1)。目前直流桩单价大致落在1~8万元(与充电桩容量相关),市场化(除国网招标)交流桩单价在几百~3000元。目前普遍来看,公共直流充电桩单w价格在0.8元左右(含土建安装,占比约20%),50kw快充桩价格在4万元,一般而言快充桩成本占到整个充电站建站成本的大约一半。以深圳最新公示的2019年充电设施补贴项目情况来分析目前单个充电站的投资情况及相应的补贴强度:根据测算平均单个充电站约26台桩,平均功率87kw,一个充电站补贴114万元,平均1kw补贴金额约500元,该金额可以覆盖约60%的单桩成本(含施工)以及约30%的充电站建站成本。

4、风险提示

公用桩投资建设规模不达预期,会一定程度影响新能源车消费,进而再影响充电设施发展;

新能源车补贴下滑过大风险,目前公用桩运营仍然处于亏损状态,如果补贴下滑过大将使得运营类公司盈利能力更差。

(编辑:彭谢辉)