作为中粮集团旗下第10家上市公司,中粮肉食(01610)即将登陆港交所主板。

智通财经获悉,此次上市,中粮肉食发行9.756亿股,其中90%为国际配售,10%为公开发售,另有15%超额配股权。每股发行价2.00至2.65港元,每手1000股,预期11月1日上市。按招股价中位数计算,所得款项净额为21.58亿港元。

从中粮肉食前两天的招股情况来看,虽然国际配售已获足额认购,但是孖展情况并不热烈,19日?展仅录得73万港元,20日更是出现“抽飞”的情况。两日下来,中粮肉食孖展认购累计增至168万港元。

国际配售与孖展情况的冰火两重天,也从侧面反映了投资者对中粮肉食未来发展的疑虑。

事实上,在中粮肉食宣布上市后,就陆续有分析人士对其业绩状况、盈利能力以及业绩易受猪肉价格影响等问题提出质疑。甚至有媒体报道指出,先前连亏两年的中粮肉食在中粮集团内部显得越来越鸡肋,此番IPO也是为了尽快让该板块进入市场,拓宽融资渠道。并且除盈利能力外,该集团旗下的部分养猪场还存在竣工手续不完整的情况。

若IPO后,上述质疑若没有得到较好的解决方法,或将成为影响中粮肉食未来业绩的隐忧。

连亏两年2015年扭亏为盈

资料显示,中粮肉食旗下的业务包括猪肉业务和国际贸易业务。猪肉业务主要利用垂直整合平台养殖生猪、生产鲜猪肉及肉制品,国际贸易业务主要为冷冻肉及副产品的进口和销售。

上述两大类业务可细分为生猪养殖、畜肉、肉制品以及国际贸易四个分部。中粮肉食自称其垂直整合的业务模式覆盖了猪肉行业价值链——生猪养殖分部生产的生猪大部分供应给畜肉分部,余下生猪售予外部客户;畜肉分部向肉制品分部提供生鲜猪肉作为原材料;国际贸易分部进口的冷冻肉类也会向肉制品分部进行对内销售,供后者生产相关产品。

截至2016年9月19日,中粮肉食在国内共有47个生猪养殖场、2个屠宰加工工程及2个肉制品加工工厂。该集团的肉制品分为“家佳康”和“万威客”两个核心品牌。“家佳康”主要推销小包装生鲜猪肉产品,在华中、华东及华北地区销售。“万威客”主要是高端低温肉制品,在华南和华东地区销售。

因主营业务大多与猪肉有关,近三年中粮肉食的纯利润受生猪及饲料的价格波动影响,起伏较大。2013至2015年,中粮肉食分别录得收益37.33亿人民币(下同)、37.46亿及50.56亿,复合年均增长率为16.4%。

相较于增长中的收益,利润的表现就显得不尽人意了。招股书透露,2013及2014年,中粮肉食分别录得亏损2.4亿和4.1亿,2015年扭亏为盈录得1.5亿元纯利。

中粮肉食表示,2013、2014年的亏损主要是销售渠道拓展产生项目销售开支、生猪价格下跌、生猪业务提升等原因所致。

截至2016年4月,中粮肉食录得收益19.68亿元,较2015年同期增长43%;录得纯利约4.65亿,2015年同期则录得1.66亿元的亏损。

为上市剥离亏损业务

2016年前四个月的纯利远超2015年全年,还未上市,中粮肉食就先交出了一份亮眼的成绩单。

不仅如此,据智通财经了解,为了让上市后的财务报表更好看,中粮肉食可谓煞费苦心——2016年2月,中粮肉食投资的全资附属公司中粮禽业注册成立。紧接着,中粮肉食将旗下的中粮肉食(宿迁)、中粮肉食养殖(山东)及中粮肉食(山东)各自100%的股权转让给中粮禽业。4月18日,中粮肉食与群合(香港)有限公司(以下简称“群合(香港)”)订立股权转让协议,将中粮禽业100%股权转让给群合(香港)。完成转让后,中粮禽业成为群合(香港)的全资附属公司,不再是中粮肉食的一部分。

对于抛售上述三家公司,中粮肉食在招股书中解释说,为精简产品供应令集团专注于贯穿整条猪肉产业价值链的业务,考虑到禽肉业务的财务占比,集团决定将中粮肉食(宿迁)、中粮肉食养殖(山东)及中粮肉食(山东)剔除。

智通财经获得的资料显示,上述被中粮肉食抛售的三家公司在过去三年的盈利状况都表现不佳。招股书披露,2013至2015年,中粮肉食(宿迁)、中粮肉食养殖(山东)及中粮肉食(山东)三家公司下属的生鸡养殖、屠宰及销售业务共录得亏损1.62亿、6160万及5880万。

实际上,这也不是中粮肉食唯一一次“抛弃”表现不佳的业务。2014年时整体并入中粮集团的华孚集团旗下的肉食业务此次也未能与中粮肉食整体上市。然而,就在今年3月,曾有媒体报道,华孚集团的肉类业务已并入中粮集团的子公司中粮肉食投资有限公司。

中粮肉食则在招股书中表示,目前华孚集团的生猪业务由独立于中粮肉食的管理团队管理,中粮肉食在对华孚猪肉业务进行审查后认为,该业务的资产质素及财务表现不符合集团要求的标准,因此集团决定不向中粮集团收购华孚猪肉业务。

肉价仍不稳定 易影响业绩

上市前的整装待发能否帮助中粮肉食继续维持盈利?它又将面对一个怎样的行业现状?

弗若斯特沙利文的研究报告显示,中国是世界上最大的猪肉生产及消费市场,2015年猪肉产量及消费量分别占全球生产及消费市场的49.2%及50.2%。我国的猪肉产量预计将以2.5%的复合年均增长率从2015年的5490万公吨增长至2020年的6220万公吨。猪肉消费量则预计以2.4%的复合年均增长率从2015年的5570万公吨增长至2020年的6260万公吨。

随着消费者可支配收入增加、中产阶级群体崛起及饮食习惯相应地更加西化,国内的肉制品消费量也在稳步增长,预计将自2015年的1450万公吨增值2020年的1940万公吨,复合年均增长率为6%,较2010至2015年的数据增加1.4个百分点。

消费者需求不断增大对中粮肉食而言无疑是利好消息。但生猪价格通常呈周期性变动,尤其近几年波动幅度较大,或将给中粮肉食的业绩带来许多不稳定因素。数据显示,国内年度平均生猪价格由2013年的每公斤14.91元下降至2014年的每公斤13.19元,之后又上升至2015年的每公斤15.23元,2016年4月国内平均生猪价格进一步上升至每公斤20.08元,但8月时又下降至18.51元。

据智通财经了解,生猪价格一方面反映了市场供需变化,若当年生猪产量增加,平均生猪价格将随之下降,反之亦然。另一方面,相应价格受到饲料原料的价格、爆发猪疾病或媒体报道猪疾病等多因素影响。而近几年,生猪主要饲料原料玉米的国内均价也在不断波动。

中粮肉食坦言,集团的经营业绩受到生猪及肉类产品的售价及主要原材料的采购价影响,而集团无法保证能及时将中粮肉食的任何成本增幅全部或部分转嫁给客户,或者根本不能转嫁,可能对集团的经营业绩造成重大不利影响。

盈利能力亟待提高

从中粮肉食近三年的业绩来看,可以说是亏也肉价、赚也肉价,整体业绩受行业状况影响较大。那么中粮肉食自身的盈利能力在行业内是什么水平?

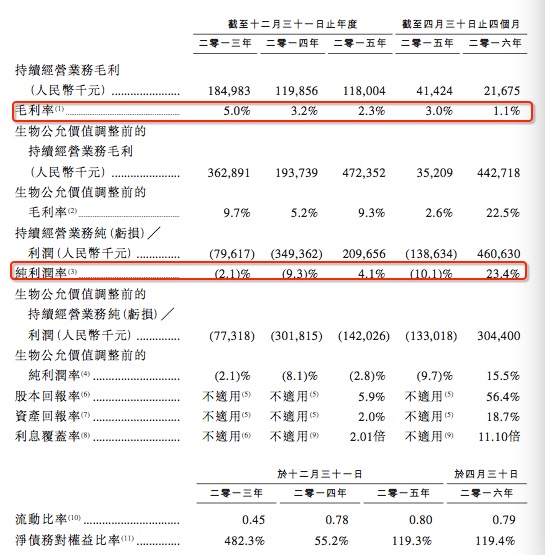

或许这一组数据可以说明:2013年至2015年以及2016年前四个月,中粮肉食的毛利率分别为5%、3.2%、2.3%以及1.1%。纯利润率方面,因2013和2014年的亏损业绩而录得负值,2015年纯利润率为4.1%,2016年纯利润率为23.4%。

智通财经查询同行业内的双汇和温氏股份的财务数据获悉,2015年,双汇实现营收约447亿,归属母公司所有者的净利润为42.56亿,净利润率约为10%。温氏股份的营业收入约为482亿,归属于母公司所有者的净利润约为62.05亿,净利润率约为13%。相较之下,同期中粮肉食的纯利润率仅为4.1%,盈利能力相对较弱。

有分析人士认为,与其他同行业企业相比,中粮肉食最大的特点是产业链完全打通。但是全产业链的布局反而降低了各环节效率最大化,同时增加了成本。这也导致中粮肉食的盈利水平低于同行企业。

对于自身的盈利能力,中粮肉食表示,除生猪价格等行业大环境带来的影响外,影响其盈利能力的另一个主要原因是业务提升,增加新的生产厂房导致集团产生固定成本及开支,而新生产厂的产量及利用率仍然较低,提升产量及降低单位经营开支仍需要一定时间。并且中粮肉食绝大部分生猪养殖场自2011年开始成立,或正在建设当中。

随着产能的提升,生猪养殖效率的提高,单位经营开支减少及平均饲料成本降低,该集团的盈利能力或将得到改善。

部分养猪场存环保瑕疵 或成隐患

截至2016年10月9日,中粮肉食有5个在建的新生猪养殖项目,全部预期在2016年底前完工,预计到年底该集团生猪年产能将提高到约350万头。中粮肉食的目标是到2020年底将年产能扩大至550万头,实现2015至2020年19.3%的复合年均增长率。

为实现这一目标,中粮肉食此次集资所得款项的65%(约14亿元)将继续用于建新的生猪养殖场及饲料加工厂。

中粮肉食称,集团认为中国猪肉行业价值链上游,尤其是生猪养殖的发展机会更大,因此,近年来中粮肉食花了较多的精力扩大生猪产能且将继续发展生猪养殖业务,进一步强化垂直整合业务模式,以此来提高其维持质量控制及确保食品安全的能力。

值得注意的是,该公司旗下的工厂在环保领域存有瑕疵。例如,旗下位于内蒙古赤峰市、河北省张北县、吉林省长岭以及江苏省盐城的猪场,投入运营前未办妥环保竣工验收手续,同样赤峰、张北以及盐城的猪场还未领取污染物排放许可证。

此外,该公司亦在东台沿海经济产业区及盐城国家自然保护区附近拥有总年产能35万头的生猪养殖场,目前仍在办理环保竣工验收手续。

尽管中粮肉食表示,上述不合规事件受行政处罚的可能性极低。但该集团也在“风险因素”一栏坦言,倘若遭到行政处罚,或将对集团的业务、经营业绩及财务状况造成不利影响。

如此看来,上市后,中粮肉食既要想着如何提高盈利能力,还要想着保证养猪场建设、运营的合规合法,着实有一番忙碌。