本文源自微信公众号“长江宏观固收”。

报告摘要

油价中枢趋涨,美国滞胀风险抬升;美股等波动率趋升,黄金配置价值凸显

美国军事空袭导致伊朗实权人物苏莱曼尼死亡,引发全球市场剧烈震荡。1月3日,美国对伊拉克境内伊朗相关目标发动空袭,伊朗高官苏莱曼尼身亡。因担忧美伊冲突升级、中东局势恶化,布油由66美元/桶大幅上涨至68美元/桶以上;同时,避险情绪不断升温下,黄金等避险资产跳升,美股等风险资产大跌。

伴随中东局势不确定性上升,及OPEC等加码减产,油价中枢趋升。由于特朗普大选前寻求外政政绩、支持率在空袭伊朗目标后飙升,以及伊朗将在明年总统大选、强硬派追逐总统职位,美伊关系演绎需持续密切关注。而随着OPEC+、沙特分别自1月起加码、额外减产50、40万桶/日,全球原油供给正大幅下滑。

油价上涨推升通胀,叠加经济继续回落背景下,美国滞胀风险不断抬升。美国通胀水平与油价走势高度相关;伴随油价中枢抬升,美国通胀压力未来一段时间可能上升。而经济层面,私人部门库存持续去化,以及经济领先指标制造业PMI大跌、同步指标就业同比增速回落等,均反映美国经济依然处于下行通道。

展望大类资产,长端美债走势趋于震荡,美股等风险资产波动率趋升,黄金配置价值凸显。因美联储暂停降息、短端美债走势趋平,及通胀上行抑制期限利差收窄,长端美债或趋震荡。美股等风险资产方面,随着估值因利率不再大幅回落等提升空间有限,叠加盈利跟随经济继续下行,波动率或逐步抬升。而黄金,将持续受益于滞胀下实际利率回落,及风险资产波动抬升引发的避险资金追逐。

风险提示:

全球爆发“黑天鹅”事件。

报告正文

海外热点跟踪

热点跟踪:从油价走势,看全球资产方向

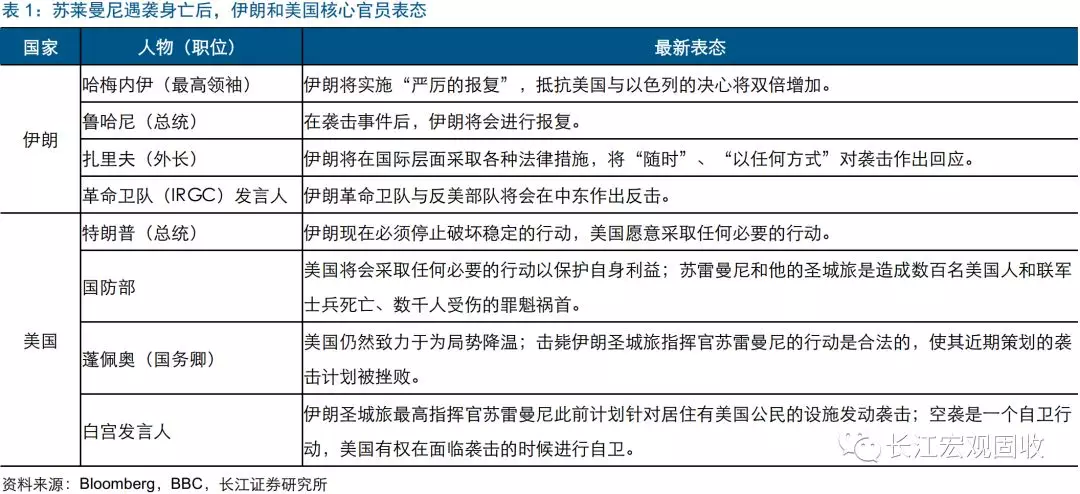

事件:1月3日凌晨,美国在伊拉克境内对伊朗有关的目标发起军事行动,伊朗实权人物苏莱曼尼遇袭身亡。伊朗随后表示,将对美国实施严厉报复。上述消息披露后,油价跳涨4.5%,避险资产纷纷上扬,风险资产普遍下挫。

点评:

受美国空袭伊拉克境内的伊朗相关军事目标、伊朗实权人物苏莱曼尼身亡等消息影响,原油价格大幅上涨,黄金盘中跳升,美股剧烈调整。伊朗实权人物苏莱曼尼在美国空袭中身亡的消息披露后,全球市场对中东地缘局势的关注显著升温。其中,因担忧美国和伊朗冲突升级、影响中东地区原油生产,Brent油价由66美元/桶大幅上涨至68美元/桶以上。与此同时,地缘紧张局势下,避险情绪推动黄金等避险资产快速跳升,拖累美股等风险资产剧烈调整。

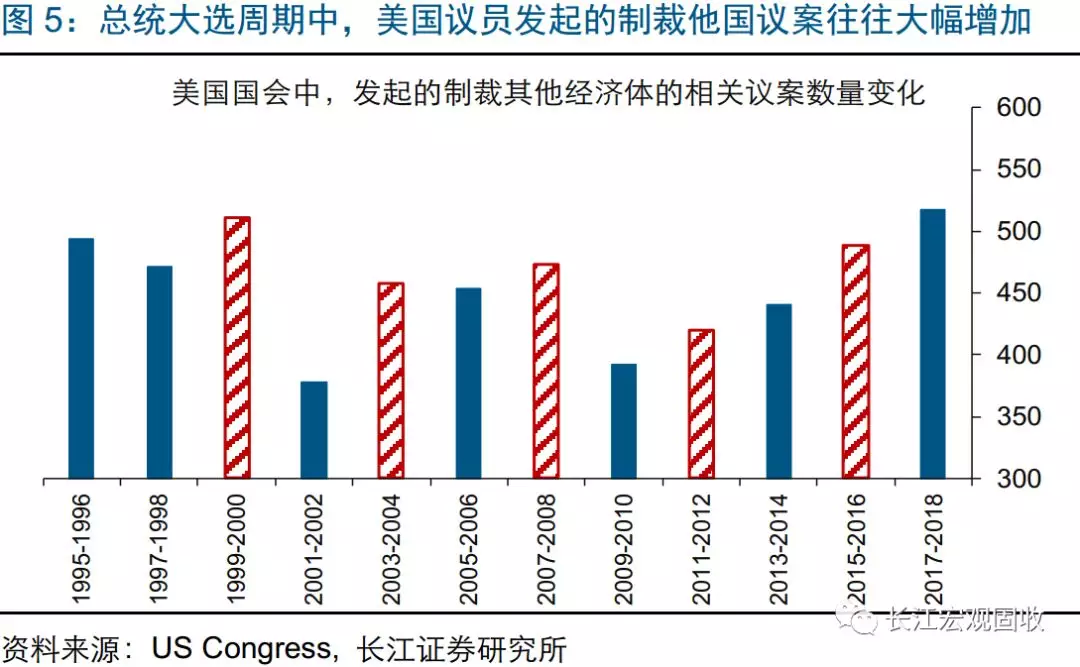

因国内存在大选等政治追求,美、伊紧张关系短期或难缓解;地缘局势不确定性上升背景下,油价或易涨难跌。苏莱曼尼既是伊朗的英雄人物、强硬派代表,也是中东什叶派军事力量的精神领袖。苏莱曼尼身亡后,伊朗多位高官表示将对美国实施“严厉”报复。考虑到伊朗将在明年举行总统大选,伊朗国内强硬派在追逐总统职位,建议持续关注后续进展。而美国方面,历史经验来看,总统大选周期中,干涉他国内政、发动制裁甚至战争等一直是美国政客有效的“拉票”手段。特朗普在此次批准空袭伊朗军事目标后支持率的大幅攀升,便是明例。

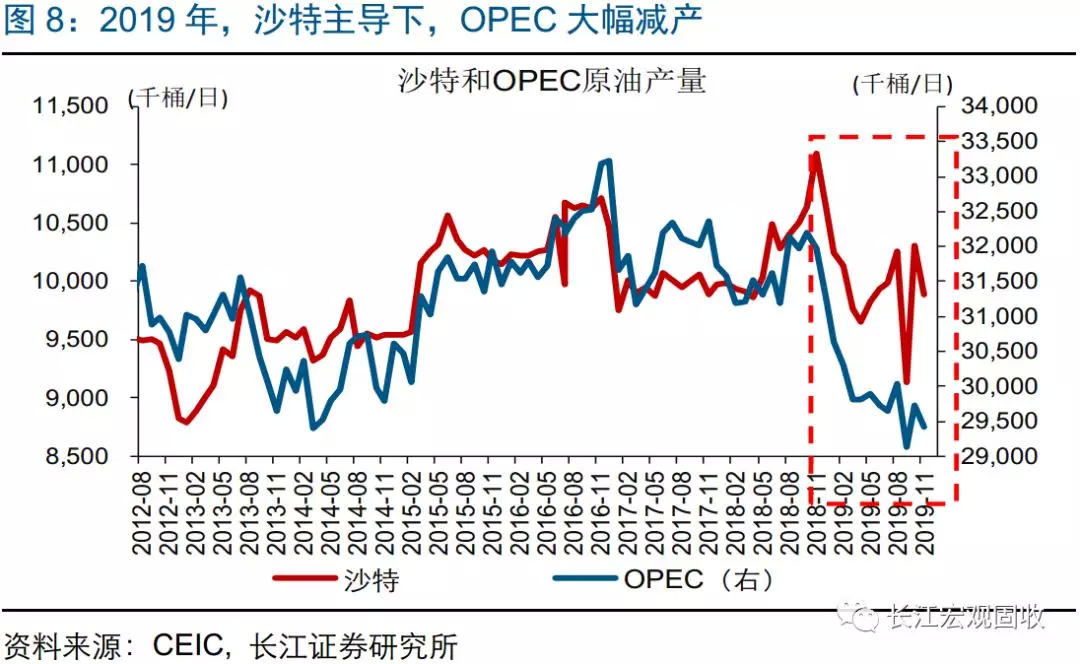

除了受中东地缘局势影响外,伴随OPEC+加码减产、沙特自愿额外减产等,油价中枢未来一段时间或逐步抬升。2019年,虽然全球经济放缓、原油需求走弱,但受OPEC+(OPEC及俄罗斯等非OPEC产油国)大幅减产、带动全球原油供给下滑等影响,油价持续维持在较高水平。随着OPEC+宣布自2020年1月起加码减产50万桶/日,以及沙特决定再额外自愿减产40万桶/日,全球原油供给将在短期内大幅下降90万桶/日。供给收缩支持下,油价中枢未来一段时间趋逐步抬升。

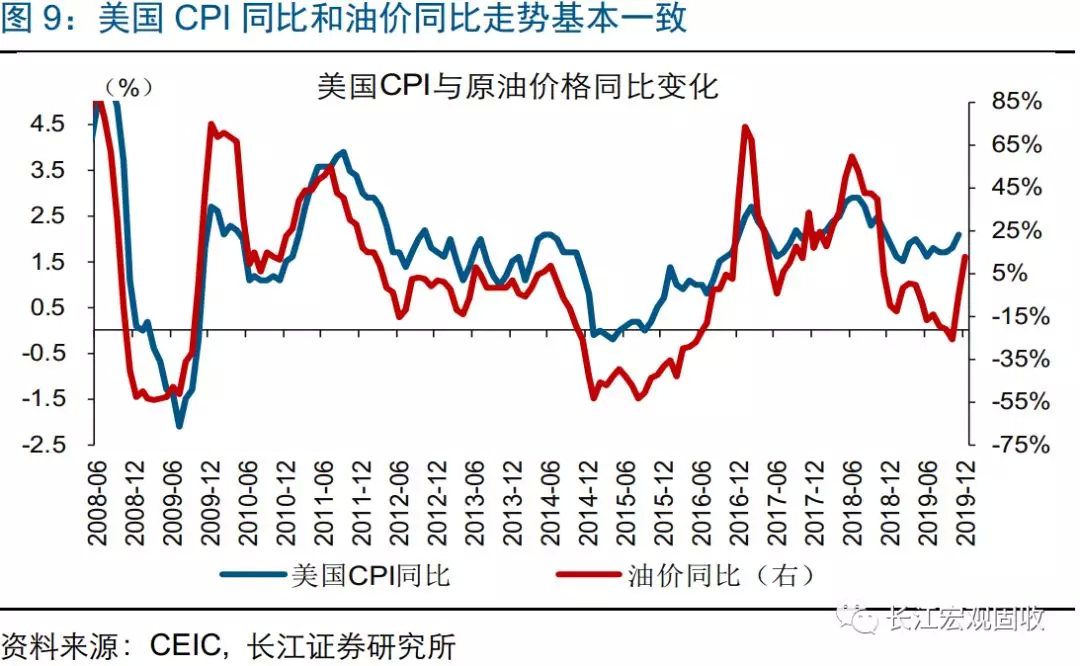

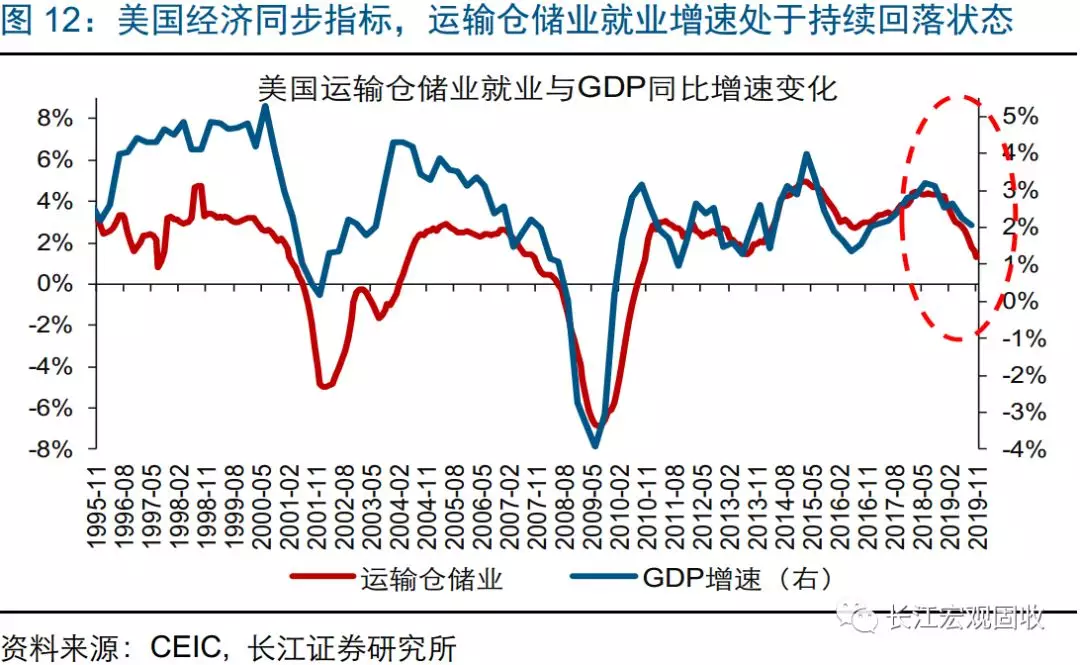

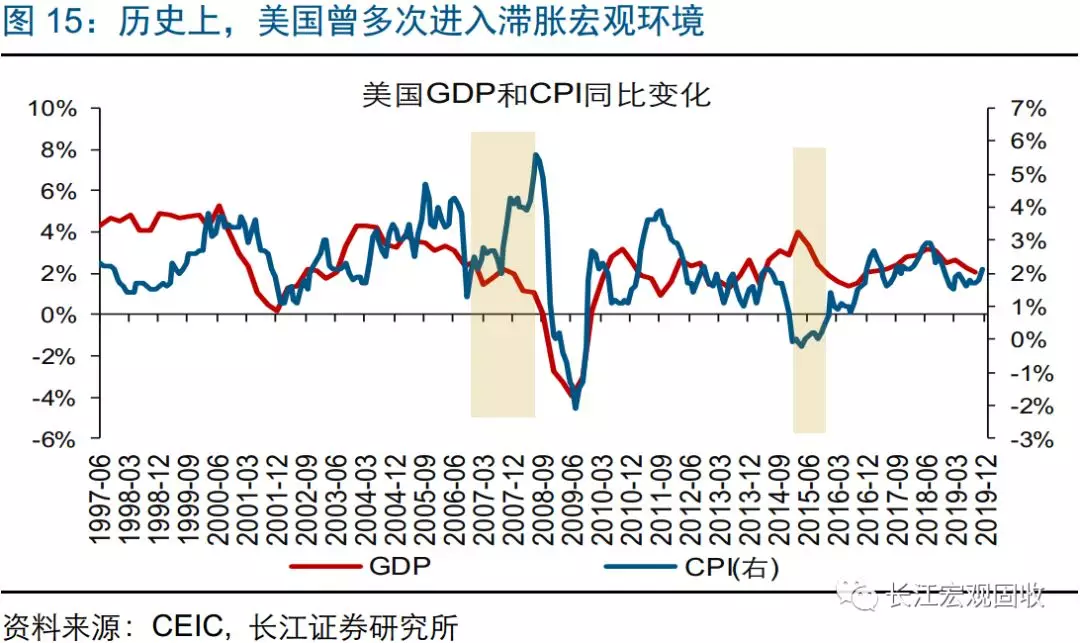

油价上涨带动通胀上行,叠加经济继续回落背景下,美国滞胀风险不断累积。美国通胀水平受油价走势影响较大,数据显示,美国CPI同比和油价同比走势基本一致。2019年9月以来,伴随油价同比抬升,美国CPI同比由1.7%上升至2.1%。考虑到OPEC+、沙特减产,以及潜在地缘政治风险暴露等将推高油价,美国通胀压力未来一段时间趋于上升。而经济层面,从库存周期视角(私人部门持续去库存),以及经济领先指标制造业PMI大幅下滑、同步指标就业同比增速持续回落等来看,美国经济依然处于下行通道中。(关于美国经济分析,请参考我们已发报告《周期视角,美国在哪个阶段?》)

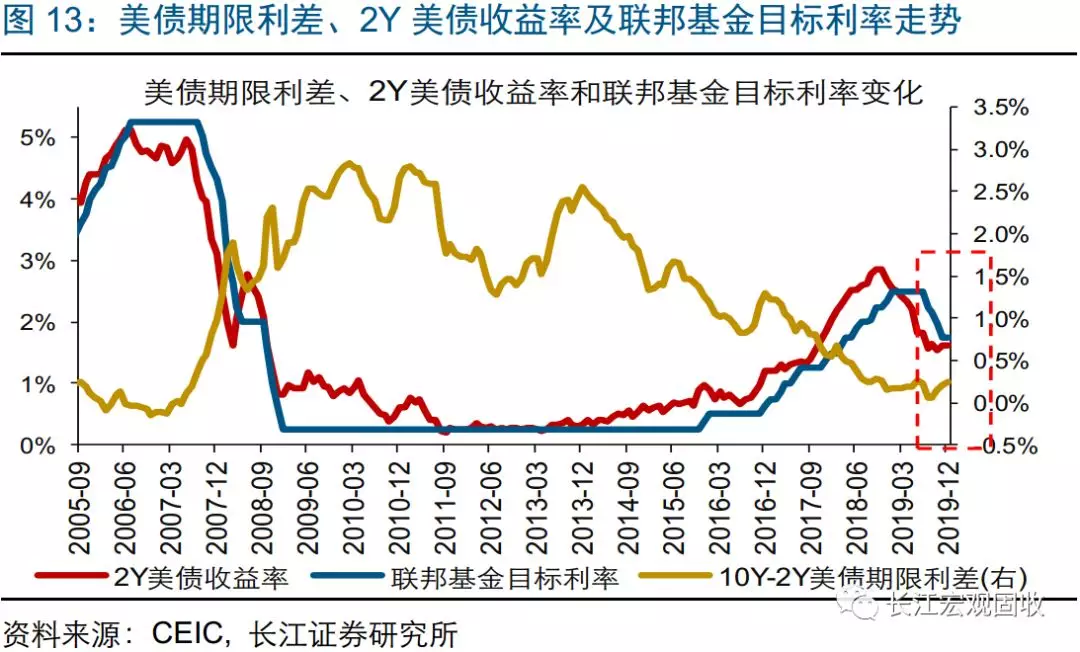

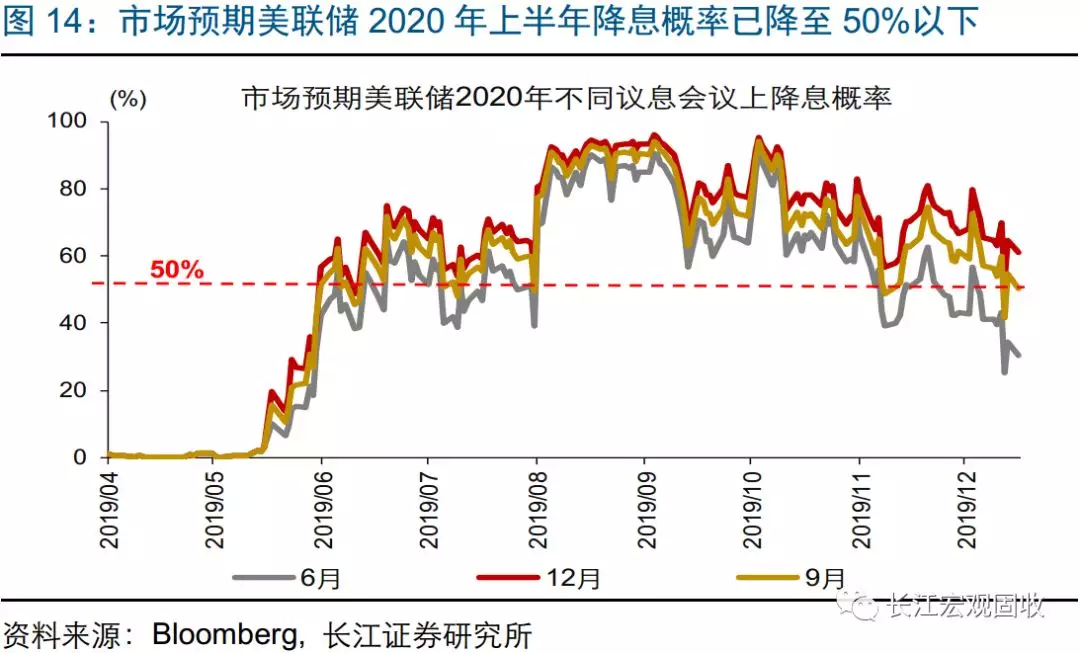

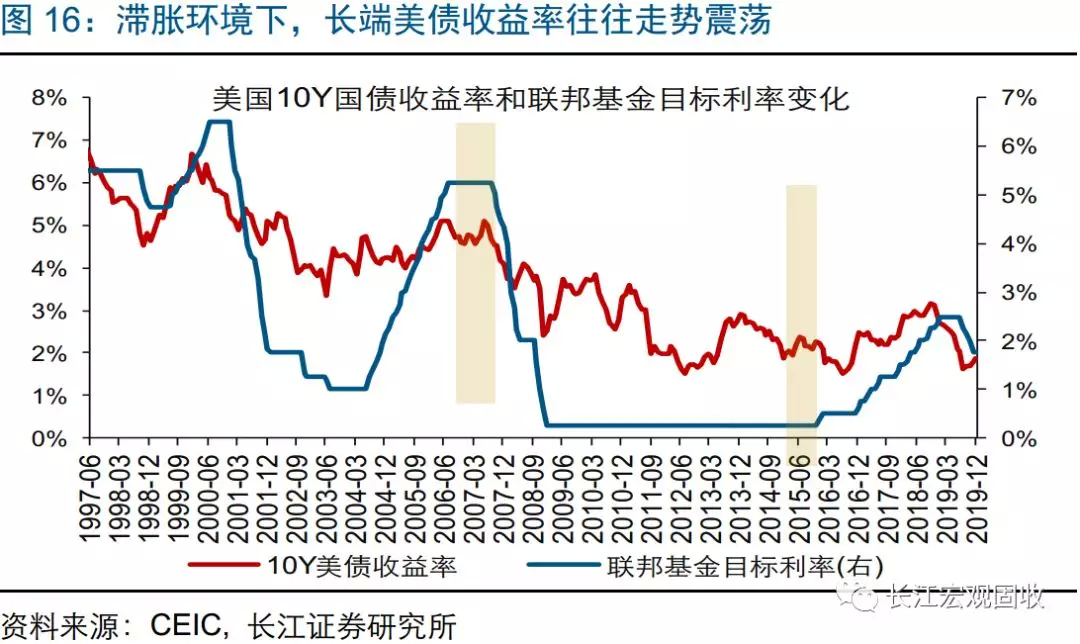

滞胀风险累积下,美国长端国债收益率或将呈现震荡走势。长端美债收益率可拆分为短端美债收益率和美债期限利差。2019年前3季度,随着美国经济下行、驱动美债期限利差加速收窄,以及美联储连续降息、带动短端美债收益率持续下行,长端美债收益率大幅回落。而未来一段时间,伴随美国进入滞胀环境,美债期限利差或将区间震荡;同时,因通胀上行及担忧负利率环境等,美联储或继续暂停降息,短端美债收益率走势趋平。综合来看,滞胀环境下,长端美债收益率或将呈现震荡走势。

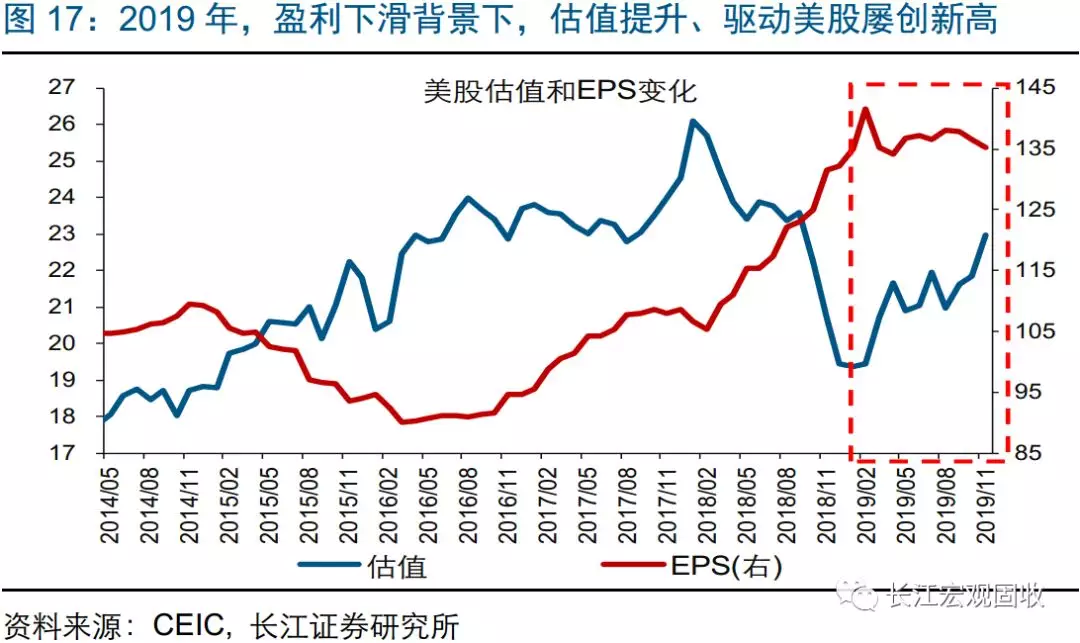

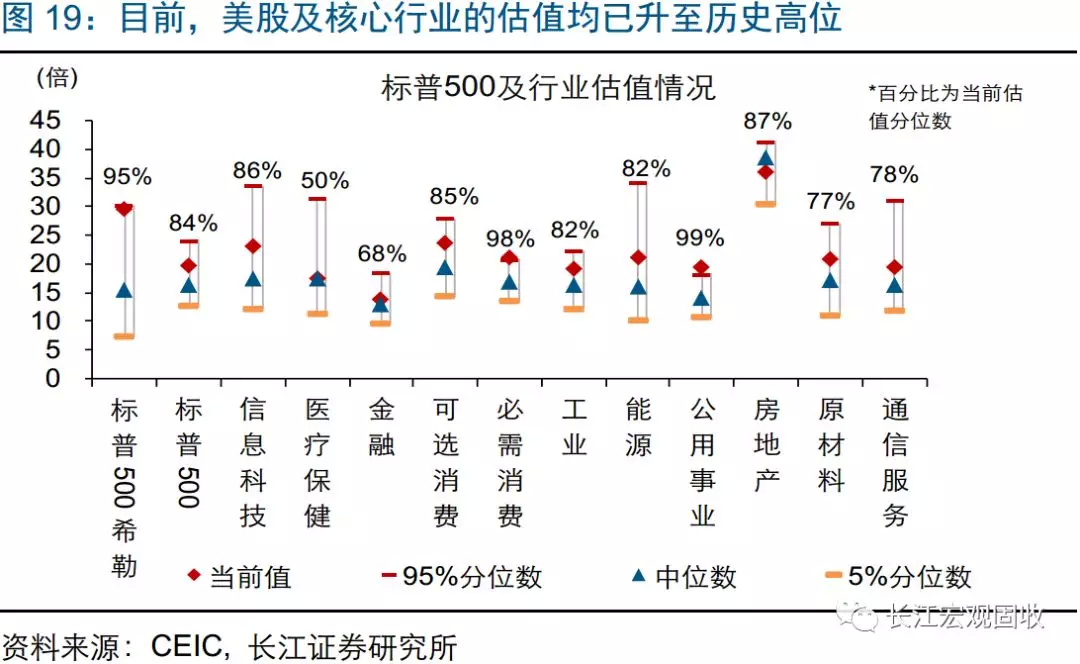

因估值提升空间有限、盈利面临下行压力,美股波动率或逐步抬升。2019年,虽然上市公司盈利增速持续下滑,但长端美债收益率的大幅回落等带动估值显著提升,支撑美股屡创历史新高。最新数据显示,标普500动态PE、Shiller PE已分别升至历史84%、95%分位数。展望美股未来走势,随着估值升至历史高位,叠加滞胀环境下长端美债收益率走势趋于震荡,美股估值进一步提升空间将相对有限;而经济持续回落背景下,美股盈利增速将继续面临下行压力。

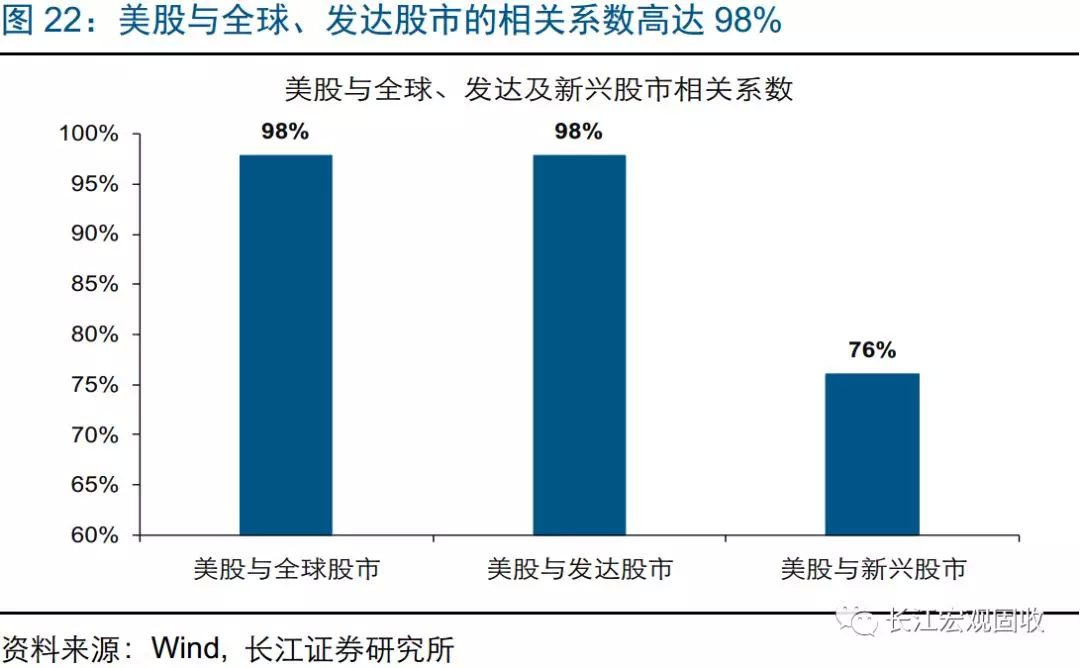

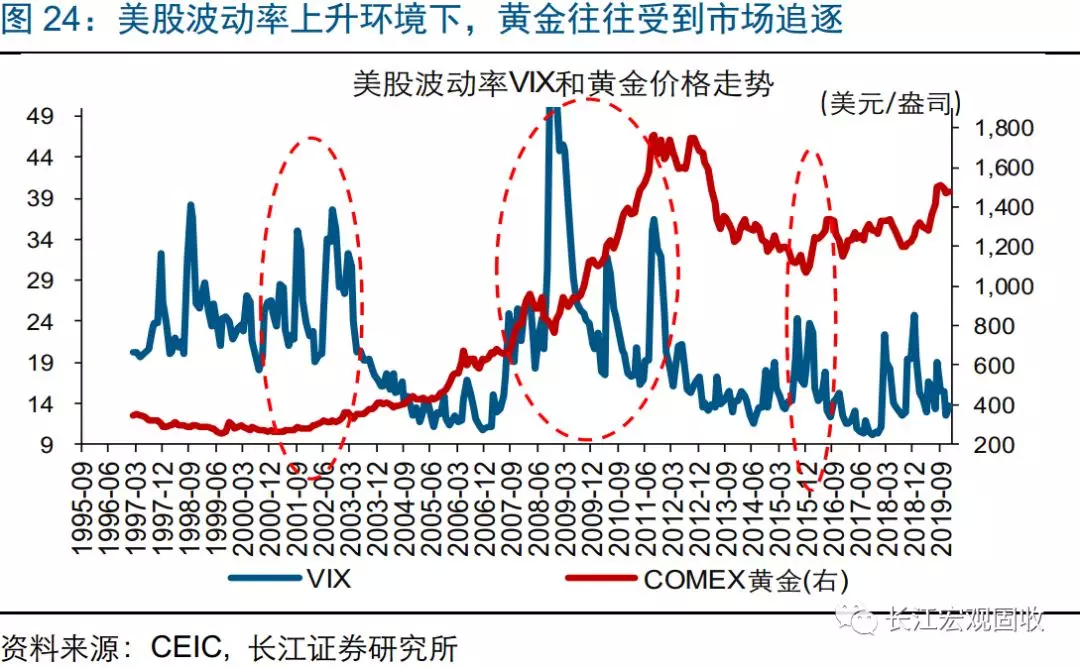

受美股波动率抬升影响,全球股市或将进入高波动阶段。美股是全球股市的锚,历史数据显示,美股与全球及发达股市的相关系数高达98%,与新兴股市的相关系数也超过75%。2019年,伴随美股屡创新高,全球及主要发达、新兴股指纷纷上涨。未来一段时间,随着美股在美国滞胀环境下波动率抬升,全球股市或将进入高波动阶段。

伴随美国滞胀风险累积,以及美股等风险资产波动率抬升,黄金将持续受益、配置价值凸显。历史经验显示,黄金价格与美国实际利率走势高度负相关;同时,风险资产波动率抬升环境下,黄金作为具有保值属性的避险资产,往往受到市场追逐。伴随着美国长端国债收益率走势震荡,美国实际利率将因通胀上行而有所回落,黄金随之受益。而美股及全球其他主要股指波动率的上升,将进一步凸显黄金的配置价值。

经过研究,我们发现:

1)伴随中东局势不确定性上升,及OPEC等加码减产,油价中枢趋升。由于特朗普大选前寻求外政政绩、支持率在空袭伊朗目标后飙升,以及伊朗将在明年总统大选、强硬派追逐总统职位,美、伊关系的演绎需密切关注。而随着OPEC+、沙特分别自1月起加码、额外减产50、40万桶/日,全球原油供给正大幅下滑。

2)油价上涨推升通胀,叠加经济继续回落背景下,美国滞胀风险不断抬升。美国通胀水平与油价走势高度相关;伴随油价中枢抬升,美国通胀压力未来一段时间可能上升。而经济层面,私人部门库存持续去化,以及经济领先指标制造业PMI大跌、同步指标就业同比增速回落等,均反映美国经济依然处于下行通道。

3)展望大类资产,长端美债走势趋于震荡,美股等风险资产波动率趋升,黄金配置价值凸显。因美联储暂停降息、短端美债走势趋平,及通胀上行抑制期限利差收窄,长端美债或趋震荡。美股等风险资产方面,随着估值因利率不再大幅回落等提升空间有限,叠加盈利跟随经济继续下行,波动率或逐步抬升。而黄金,将持续受益于滞胀下实际利率回落,及风险资产波动抬升引发的避险资金追逐。

(编辑:宇硕)