本文来自“Kevin策略研究”。

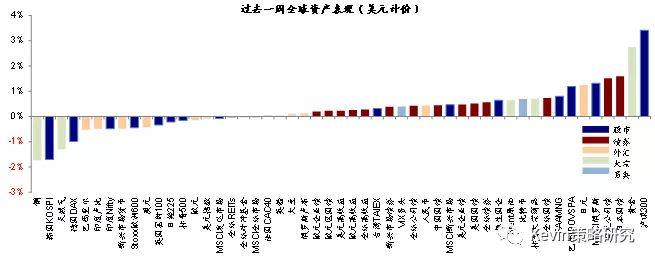

周五,中东地缘局势再度紧张,在推动原油大涨的同时,也引发了部分风险资产的波动;相反,避险资产如黄金、日元、日债受到追捧,上周普遍领涨。

投资者对此普遍较为关注,但由于地缘冲突的特殊性,往往无法准确预判。因此,我们在此前专题报告的基础上,整理了上世纪九十年代以来地缘冲突时期,全球市场和主要资产表现的历史经验,供投资者在未来可能不同情形演变下做一个参考和对照。

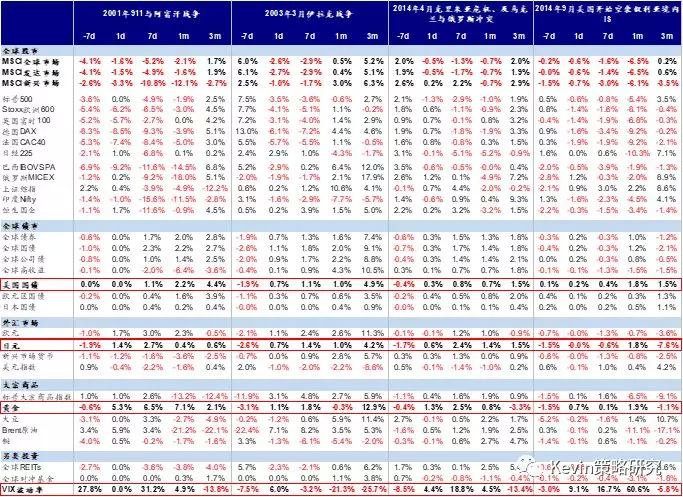

具体而言,我们选取上世纪九十年代以来较为典型的地区冲突、特别是涉及到主要大国如美国和俄罗斯时的情形作为分析对象:1)2001年的911事件和随后以美国为首的阿富汗战争;2)2003年同样以美国为主导的伊拉克战争;3)2014年由克里米亚危机引发的俄罗斯与乌克兰之间的冲突;4)2014年美国开始军事介入叙利亚内战等案例。此外,2017年4月开始中东(美国对叙利亚开始实施军事打击)和朝鲜半岛局势也不断升温(美军向朝鲜半岛海域部署航空母舰,9月初朝鲜进行核试验等)。不过上述两段经验持续时间和影响程度有限,后续来看对资产价格影响也非常短暂和局部,因此暂时没有统计在内。

地缘冲突下的资产表现:短期打压风险偏好,但往往为脉冲形式未改变原有趋势,持续时间和影响幅度有限

我们对上述阶段期间海外主要市场和资产价格的表现进行了对比,并梳理出以下一些规律:

整体上,风险偏好承压;风险跌、避险涨。通常而言,地缘冲突爆发时,避险资产受益而风险资产受损是一般性的市场常识,其背后逻辑是投资者风险偏好的下降。从上述我们总结的几个案例来看,在冲突发生的附近(一般是一周到一个月之内),全球股市或长或短都会受到一些负面冲击而下跌;避险资产如债券、黄金和日元则相对受益;

影响模式上,往往呈现脉冲形式,并不是单纯改变原有趋势的因素。危机和冲突过后,各类资产往往也会迅速反弹而修复失地。

从程度和时长看,局部战争对主要资产影响并不显著、持续时间也比较短暂,除非大幅超出预期且有蔓延到更大范围的风险。从上面提到的几个案例中,除了2001年的911事件是因为美国直接受到袭击所以引发了更大范围内的恐慌(发达股市平均下跌~5%、而新兴市场的跌幅甚至高达~10%)、且对市场的影响时间也更长外,其他几次局部战争的影响时间都以周度计、且回调幅度在5%之内。

不同市场间,在历次战争爆发时,除了2014年的克里米亚危机使得欧洲首当其冲,整体看新兴市场受到的影响均要大于发达股市,主要是由于新兴市场相比发达市场而言具有更高的风险溢价。不过同样的,当冲突过后,新兴市场的反弹修复力度也更为显著。

上世纪九十年代以来较为典型的地区冲突、特别是涉及到主要大国如美国和俄罗斯时全球主要市场和资产价格的表现进行了对比

如果后续事态升级,哪些资产避险效果好?VIX>美债>黄金>日元

避险资产的本质是与风险资产之间的相关性很低甚至为负,这样便可以达到当风险资产下跌时对整体组合影响有限甚至反而上涨的效果。

通过分析几类主要的避险资产或对冲方式与主要股市自2000年以来相关性,我们发现,单纯从技术上的效果看,VIX指数强于美国国债、强于黄金、而日元最弱。具体而言,如果万一后续事态升级,有以下一些方式可供选择:

买入传统意义上的避险或防御性资产。当爆发系统性风险时,传统的避险资产如黄金和美国国债都可以作为一个较好的对冲;此外,股票市场中黄金相关股票、以及防御性板块因为下跌幅度相对小,也可以在市场剧烈波动时起到一定的避险效果。这种方式的不足之处是未必能够做到完全的对冲。此外,值得注意的是,由于日本在此次时间中所处的特殊位置,传统意义上作为避险资产的日元可能未必会起到很好的对冲效果。

通过看多波动率VIX来对冲。买入看多波动率产品来对冲组合风险敞口的主要逻辑是在风险爆发式,市场的波动率往往会陡峭上行。但这种方式的缺点在于,一旦事态平息,波动率的回落会非常迅速。同时,VIX是期权隐含波动率,故具有时间价值损耗,因此需要及时关闭头寸而不适合长期持有,否则反而会受其拖累。

由于此次地缘冲突处于中东,或也可以考虑通过油价做部分对冲。中金大宗组预计,如果此次类似叙利亚危机,中东地区局势基本可控,那么对原油供应或将无明显影响(5~8美元/桶的支撑);反之,如果持续升级,使得伊拉克出口完全受阻(当前伊拉克石油产量465万桶/天,出口374万桶/天),将导致全球油市从过剩100万桶/天转为短缺270万桶/天,进而或给油价带来较长且更大幅度支撑(~15美元/桶)。

最后,当然也可以卖出风险资产、持有现金,这样可以最大限度的避免对突然风险的敞口。不过,这种做法对于有持仓限制的机构投资者而言不具有可操作性;同时,如果事态平稳度过,反而会因为大举减仓错失情绪修复后的上涨机会。

(编辑:肖顺兰)