本文源自微信公众号“文话宏观”。

摘要

美国12月ISM制造业PMI为47.2,低于前值和市场预期,且为2009年6月以来最低水平。制造业疲弱受多重因素影响:(1)尽管中美达成阶段性协议,但关税的影响仍在,抑制企业投资和补库;(2)墨西哥经济陷入衰退波及美国;(3)波音737 MAX停飞、停产增添额外压力。鉴于此,我们预计2020年上半年美国制造业仍将面临下行压力,美国库存周期见底可能要到二季度,甚至更晚。

正文

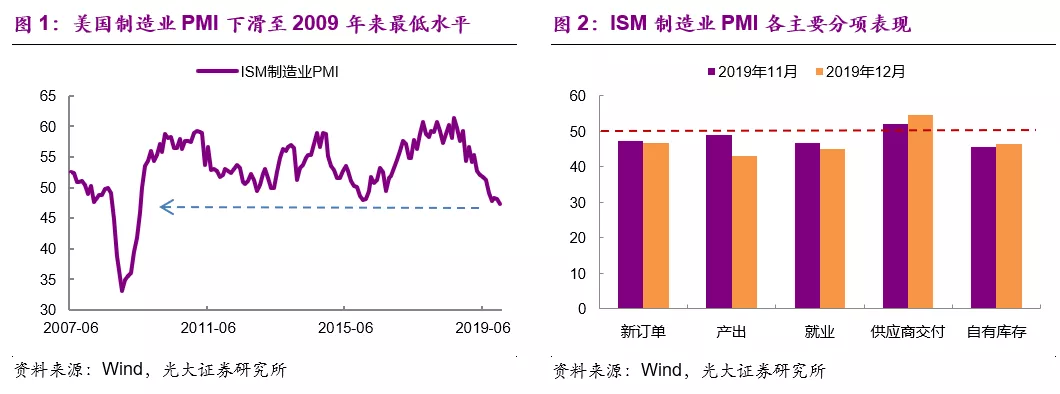

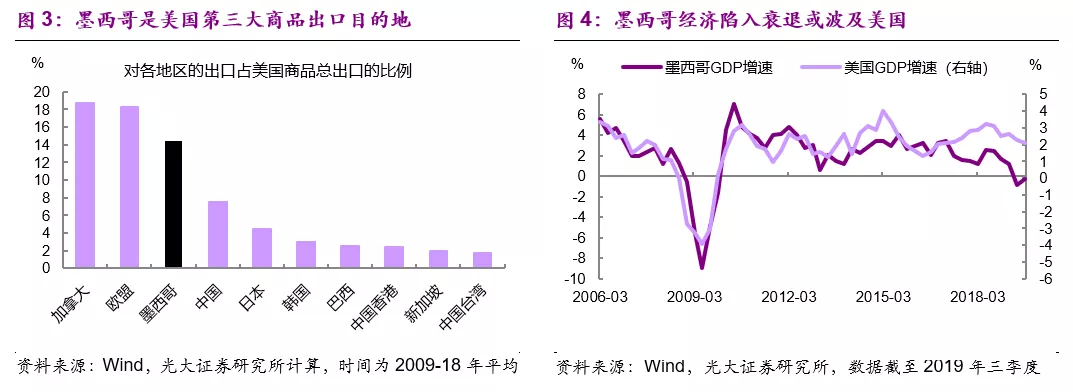

美国12月ISM制造业PMI为47.2,低于前值(48.1)和市场预期,且为2009年6月以来最低水平(图1)。从分项看,产出指数下降至43.2,降幅较大,新订单、就业指数分别下降至46.8和45.1(图2)。自有库存略微上升至46.5,但仍处于萎缩区间,说明企业仍在去库存。

关税影响仍在,库存周期远未见底。我们在之前报告《美国2020:要收益,更要防风险》中指出,尽管中美达成阶段性协议,但关税带来的不确定性未必会很快消失,对企业投资仍将产生负面影响。与此同时,前期部分企业因为贸易因素而抢进口,导致库存增加,而这部分库存仍将面临去化的压力。

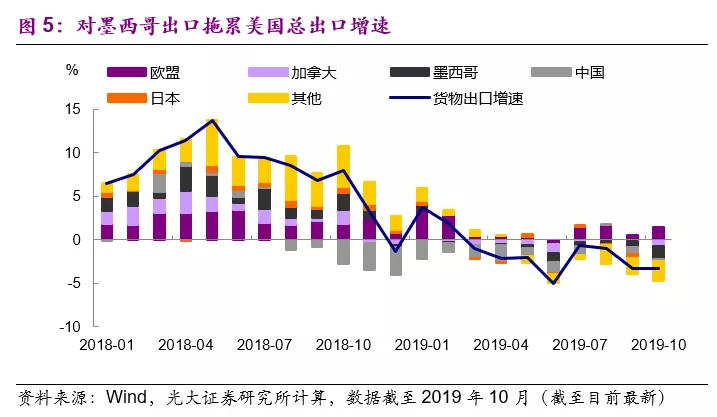

墨西哥经济陷入衰退波及美国。墨西哥是美国第三大出口目的地,其制造业产业链与美国有千丝万屡的联系,美、墨两国经济增长也呈现正相关性(图3-4)。2019年二季度以来,墨西哥GDP已连续两个季度陷入同比负增长,这将影响美国出口。我们的计算表明,2019年10月美国商品出口增速同比下滑3.3个百分点,其中1.6个百分点来自于墨西哥的拖累(图5)。

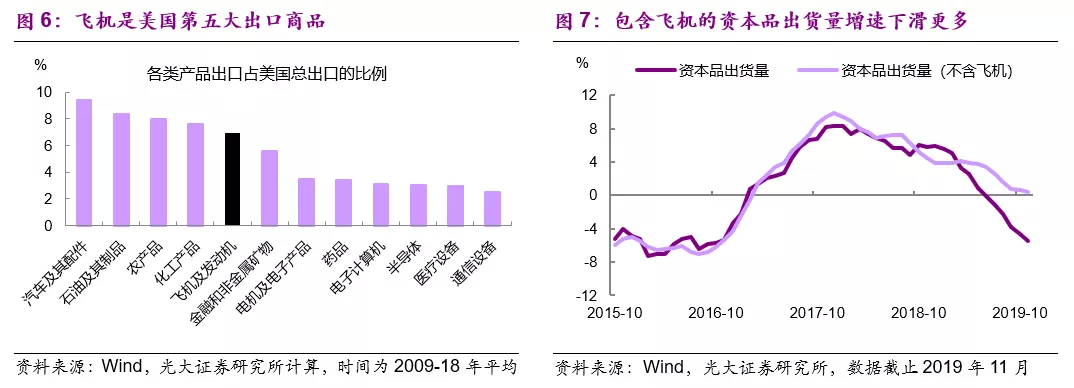

波音飞机停产增添额外压力。波音公司此前宣布将暂停737 MAX飞机的生产,这将给美国制造业带来不小压力。数据显示,飞机及发动机是美国第五大出口商品,占美国商品总出口的比例为7%(图6)。

尽管因为飞行事故而停产的只是737 MAX一款飞机,但其他机型飞机的生产也可能会受到影响,从而对波音公司及飞机制造产业链带来更多冲击。数据显示,从2019年3月737 MAX遭多国禁飞以来,包含飞机项的资本品产出增速显著下滑,比不包含飞机项的产出下滑更多(图7)。

鉴于此,我们预计2020年上半年美国制造业产出仍将面临下行压力,库存周期见底可能要到二季度,甚至更晚。

(编辑:宇硕)