本文来自微信公众号“克而瑞地产研究”。

12月步入业绩冲刺最后阶段,供求都会迎来一轮放量,今年也不例外,重点城市供应明显回升,成交环比大增27%,为下半年以来首次回正,近八成城市成交情况好转。核心城市二手房市场较新房市场而言更为红火,各城市成交体量均有明显上涨。土地市场在12月如期迎来2019年的成交峰值,各能级城市的成交体量环比均大幅上涨,其中一线环比涨势最为突出。

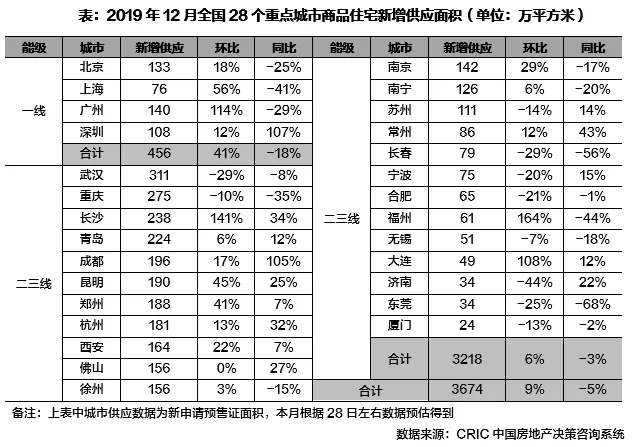

1 供应:环比升9%而同比降5%,广、深创年内新高

12月,28个重点城市新增供应面积3674万平方米,环比上升9%,同比微降5%,年终房企推盘积极性不减,多数城市供应持续放量。

一线城市商品住宅新增供应面积456万平方米,环比上升41%,同比下降18%。深圳新房市场持续升温的背景下,本月供应量再攀高峰,达108万平方米,同比增长107%。广州供应亦创年内新高,其中近日出台人才新政的黄埔、花都、南沙区放量尤为显著。

二、三线城市新增供应面积3218万平方米,环比上升6%,同比微跌3%。长沙、福州供应激增,环比增幅超100%;昆明、西安、杭州等城市供应持续发力,新入市住宅面积皆超150万平方米;武汉、重庆供应量略有回调,但仍维持高位。但近半数城市供应同比明显下滑,长春、东莞等跌幅超过50%。

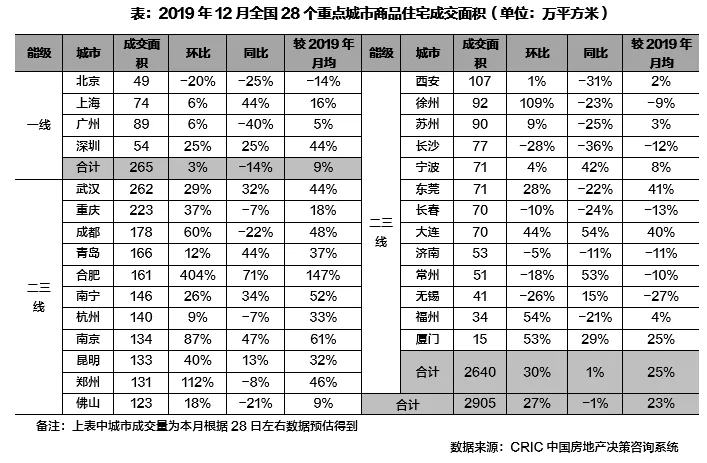

2 成交:环比激增27%,二线优于一线、中西部城市回升显著

12月,28个重点城市整体成交2905万平方米,环比为下半年以来首次回正,且增幅高达27%,同比仍跌1%,但跌幅显著收窄。

一线城市总成交265万平方米,环比上升3%,同比下跌14%。深圳楼市现翘尾行情,叠加去年同期低基数效应,成交量同、环比齐增25%。上海、广州受供应放量驱动,成交量环比呈现小幅微增。北京楼市相对低迷,成交继续走弱,同、环比分别下跌25%和20%。

二、三线城市总成交2640万平方米,同比持平、环比激增30%。业绩冲刺收官之际,近八成城市成交环比有所上升,郑州、徐州等环比增幅更是高达112%和109%,合肥成交量探底回升,供过于求局面得以短暂缓解。长沙经历连续数月供应放量,可选择范围扩大叠加严格限购反而加重了购房者观望情绪,整体成交量继续下跌28%。

分区域来看,中西部城市成交普遍回升,武汉、重庆等其余6城成交情况相较上月皆有明显改善,尤其成都本月成交面积达178万平方米,创年内新高,环比增幅达60%。从同比来看,长三角城市表现则相对亮眼,南京、常州等增幅皆在50%左右。

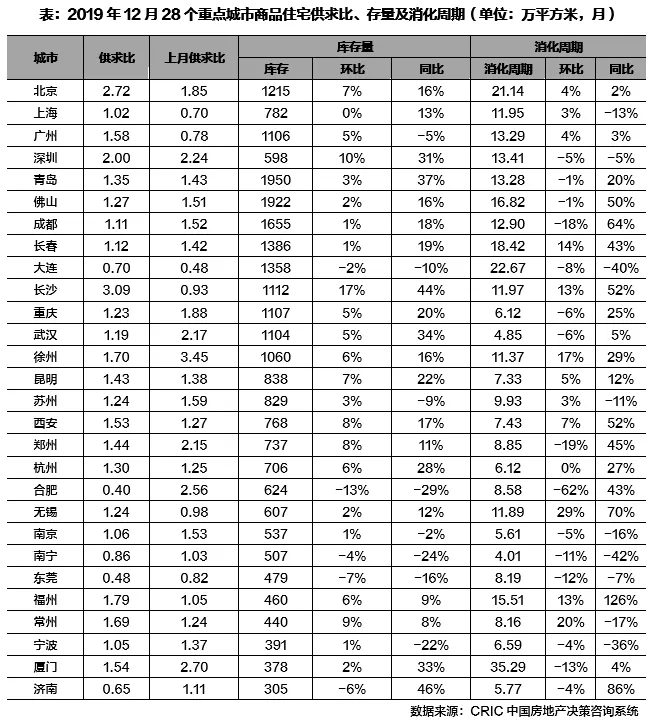

3 库存:八成城市库存环比上涨,仍有近四成城市消化周期超12个月

12月,因整体市场供过于求显著,超八成城市供求比超过1,北京、深圳、长沙更是在2以上。受此影响,八成重点城市库存环比小幅上涨,涨幅均在10%以内,七成以上城市同比也有所增加,长沙、济南同比上涨超40%最为明显。

虽然本月超半数城市消化周期环比有所下降,但仍有近四成城市消化周期超过12个月。北京、大连、厦门消化周期持续在20个月以上,去库存压力仍不容小觑;长春受限于成交放缓,消化周期涨超18个月警戒线;反观,南宁、武汉消化周期皆不足5个月,市场库存压力整体可控。

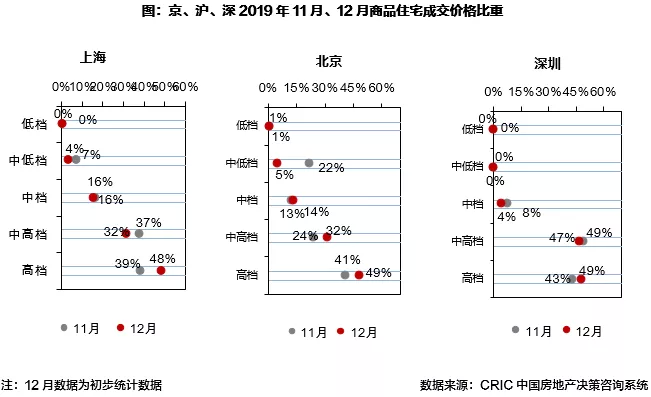

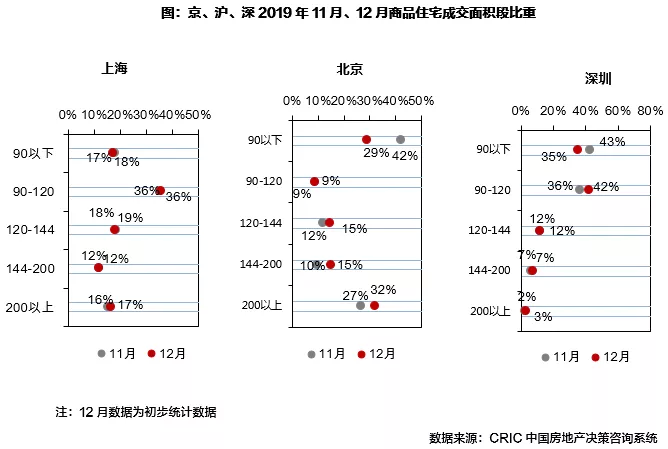

4 成交结构:高档占比明显上升,北京90㎡以下成交大幅下滑

从价格段分布来看,各城市中高档及高档产品合计占比超八成,仍是成交主力。相较上月,中档以下产品成交明显回落,尤以北京中低档环比下降17个百分点跌幅最大;中高档产品上海、深圳占比较上月小幅减少,北京环比增加8个百分点;高档产品占比全部上升,上海涨幅最大,环比提高9个百分点。

从面积段分布来看,本月上海、深圳120平方米以下产品占比依旧最大,北京热销产品则呈现两极分化。较上月而言,北京、深圳90平方米占比大幅下滑,环比分别减少了13个和8个百分点;深圳90-120平方米占比持续增长,环比再涨6个百分点;而北京大面积段产品成交显著提升,144平方米以上产品占比较上月大涨10个百分点。其余面积段成交占比则变化不大,涨跌幅均不超过3个百分点。

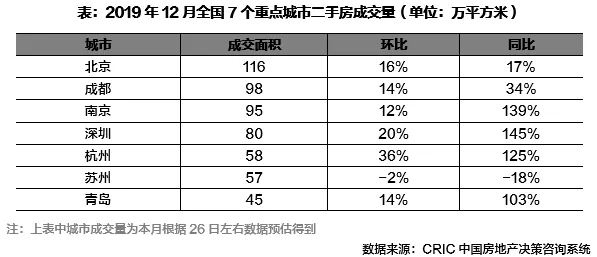

5 二手房:7城年末成交环、同比皆大增,深圳单月成交翻倍

12月,核心城市二手房市场较一手房市场而言更为红火,各城市成交体量均有明显上涨。整体来看,12月全国7个重点城市二手房成交总量达549万平方米,同环比分别增长52%和15%。从日供求数据来看,7城2019年全年成交体量较2018年上升6%。

除苏州由于政策影响外,其余6城同环比均有不俗增长。其中深圳最为亮眼,同比大增145%,环比增20%。总的来说,核心城市二手房市场全年都有增长,这一趋势预计将延续至2020年。

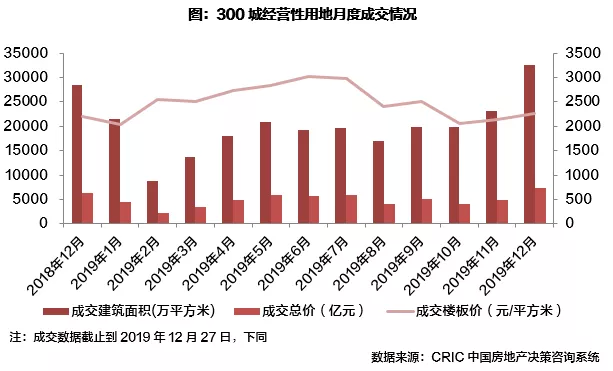

6 土地:年末成交放量,但全年成交规模仍难敌去年

12月土地市场成交量环比大幅上扬,成交价格也随着一线城市高价地成交占比的增加而小幅上涨。CRIC监测数据显示,截止至27日,全国300城经营性土地共计成交5072幅,环比增加39%,同比也上涨了23%;成交建筑面积总计3.3亿平方米,环比大涨41%,同比也增加了15%;土地成交总金额也随之达到7380亿元;成交单价方面,受一线高地价成交增加的影响,本月平均楼板价环比上涨6%至2265元/平方米,同比也微增3%。截止本月27日,全国300城累计成交量与2018年全年的成交量仍有较大的差距,因此2019年全年的土地成交规模难超2018年。

市场热度方面,本月成交溢价率为7.7%,较上月下降了0.3个百分点,同比也下降了1.7个百分点,土拍热度持续在低位徘徊。土地流拍方面,以重点监测的城市来看,土地供应的增多,导致流拍幅数较上月大幅增加,但流拍率来呈现稳中微降之势,土地市场保持相对稳定。各能级城市方面,一线城市中除深圳一宗宅地高溢价成交外,其余城市成交地块多为底价或低溢价成交,平均溢价率降至1.5%;二线城市溢价率微涨0.8个百分点,平均溢价率为9.0%;三四线城市本月成交溢价率扭转了近半年以来连续下跌之势,环比上月微增0.3个百分点,增至8.8%。

受11月土地市场大规模供应量带动,12月全国土地市场呈现出量价齐涨的趋势,市场运行较为稳定。就各能级城市来看:

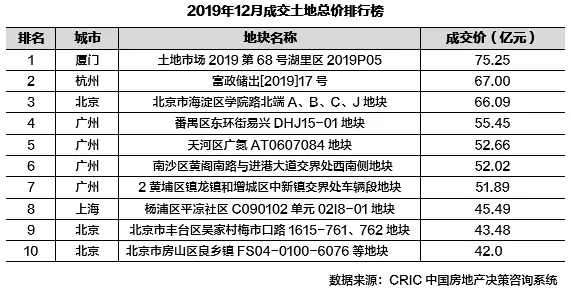

一线城市成交总量为808万平方米,几乎是上月的2倍,不过和去年年末相比仍有16%的差距;成交金额则突破1000亿元,达到1095亿元,是2018年以来的新高;成交单价在四城市均有高价地成交的带动下相比上月上涨了14%达到13564元/平方米,和去年12月相比也有31%的涨幅。具体来看,广州仍是成交建面最大的城市,成交总量为419万平方米,共计成交17宗地,从市场热度来看,如同前几月的土拍一样,广州尽管本月优质宅地再度放量,但仅有一宗溢价成交,其余地块均是底价成交;上海成交的30宗地中仅有少数几宗低溢价成交,其余均是底价成交,即使是内中环这样的纯宅地,也未能高溢价出让。北京本月也有7宗地出让,也均是底价出让。深圳本月也成交了5宗地,不过仅有1宗为住宅用地,该地块位于前海金融板块,成交溢价率为43%。

二线城市本月成交建筑面积达到6303万平方米,环比上月上涨了41%,同比持平,地价环比下降7%,平均楼面价为3666元/平方米。具体到城市来看,本月成交量最大的城市是郑州,总成交建面为608万平方米,共成交60宗地,其中北港北部3宗地溢价率均超55%,其余地块多为低溢价成交。除郑州外,武汉、成都、青岛、长沙、宁波、西安、南京成交量均在200万以上,其中西安本月共成功出让了20宗地,其中位于高新三期的GX3-18-17、GX3-18-18两宗地市场热度颇高,最终均被本土国企西部机场集团竞得,两地块综合楼板价分别为10491、10381元/平方米,实际溢价率均超150%,带动西安本月的成交溢价率大幅大涨。总体来看,成交主力城市的溢价率多不足10%,二线城市市场热度整体仍维系在低位。

三四线城市本月成交体量为25472万平方米,是今年以来首次突破2亿平方米;成交金额也随之上涨至3974亿元,比上月上涨了48%;价格方面,本月三四线城市地价继续回涨,不过涨幅都不大,平均楼板价达到1560元/平方米。热点城市中,有7个城市的成交体量超过100万平方米,其中保定、南通和湖州等城市的成交建面高达200万平方米以上,土地成交量大幅增加。保定仍是本月三四线的成交榜首,总成交体量达到318万平方米,共计成交59宗地,但地块多为低溢价成交,拿地企业也基本均是本土房企。其次是南通,总成交量为294万平方米,共成交25宗地,近一半的地块位于主城区。从市场热度来看,市场热度比较高的区域还当属于长三角和大湾区,特别是大湾区的佛山和长三角的金华,本月成交溢价率均在15%以上,其余城市的活跃度都不高。

综上,2019年最后一个月,全国土地市场成交体量周期性大涨,成交价格也在重点城市如广州、厦门有多宗优质宅地成交的带动下维持上涨趋势。市场热度表现同样稳定:溢价率虽然较上月小幅下滑,但主要是由于一线城市溢价率回落导致,二三线城市的溢价率均是上涨趋势,重点城市的流拍情况也比较稳定。就此来看,土地市场较上月明显更加平稳。

从全年成交量来看,2019年的土地成交量已经不及去年同期,2020年的土地市场成交量预计也难以大幅增长。一方面,联系政策来看,12月12日中央经济工作会议重提“房住不炒”,住建部也强调明年仍坚持“三稳”,明年土地市场运行基调仍是以“稳”为主;再从资金层面上来看,房企融资环境仍然高度紧张,并且楼市表现也明显不佳,房企“钱紧”依旧,拿地态度愈加谨慎,预计明年的土地市场大概率也会保持低位运行。

(编辑:张金亮)