网贷行业生存越来越难,2019年,跑路、被查以及清退等各种敏感词都集中在这个行业,唯有转型才能谋得出路,各网贷公司的转型路径也比较一致,但有的比较成功,有的就不行,市场总要淘汰一些落后的公司。

微贷网(WEI.US)在2020年或许会很难熬,智通财经APP了解到,该公司近日发布2019年第三季度业绩,收入7.66亿元,同比下降26.12%,净利润1.44亿元,同比下降22%,贷款总额159.71亿元,同比下降6.2%。2019年首三季度,该公司收入及净利润分别下滑为10.2%和27.07%。

虽然微贷网的业绩下滑速度相比于行业部分公司,比如和信贷(HX.US)要慢很多,但基于未来经营依然严峻,投资者也并不看好,公告次日该公司股价跌5.14%。实际上,自2019年2月份开始,该公司股价就一路向下,至今跌幅近八成,按上市以来算,股价跌幅也超过了七成。

值得注意的是,在上个月曾有媒体发布称有监管开始低调介入,正在核查微贷网的资产占比负债比例情况,之后该公司出来澄清,即便如此,也没能打消大部分投资者的猜忌,其股价在一个月时间跌幅超过50%。

行业淘汰赛愈演愈烈,在监管及市场双重暴击下,微贷网是否能够存活下来呢?

业绩风险

智通财经APP了解到,微贷网于2011年7月8日上线运营,是一家主要提供汽车支持融资解决方案的公司,服务类型包括借款人和出借人,借款人主要为以车作为抵押进行贷款的中小微企业及个人,出借人为投资理财平台,主要为个人,收入来源主要向借款人及出借人抽取服务费用。

和一般的网贷公司其实没什么不同,唯一不同的是微贷网借款人抵押物主要为汽车,而其他网贷平台更多的为信用贷,比如和信贷。

微贷网在2018年以前很风光,在2014.6-2018.11月期间有过七次融资,曾于2015年B轮引进汉鼎投资,并签订对赌协议,业绩表现也非常好,并于2018年11月份登陆美股市场,但上市之后业绩就开始变脸了。

数据来源:公开披露的数据处理

上市首年,微贷网收入增速10.38%,同比放缓90.92个百分点,净利润增长27.34%,同比放缓35.81个百分点,2019年首三季度,收入及净利润均呈双位数下滑。当然,该公司业绩下滑主要是受行业监管影响,但对比之下,也有部分同行表现优异,实现业绩正向增长,比如乐信(LX.US)、信也科技(原拍拍贷)(FINV.US)以及简谱科技(JT.US)。

从季度业绩看,该公司自2018年Q3创下收入新高点10.37亿元后,往后季度就一直没能达到这个高度,2019年Q2及Q3,收入同比均表现了不同程度的下滑,撮合的贷款总额也呈下降的趋势。

智通财经APP观察到,因为微贷网收入来源主要为出借人及借款人的服务费,如果以收入/贷款作为抽成率,2019年Q3为4.8%,看起来并不是很高,但实际综合四个季度看,还是蛮高的,不过抽成率在2019年Q1后,一直处于下降的趋势,Q3较Q1下降了1.43个百分点。

法律风险

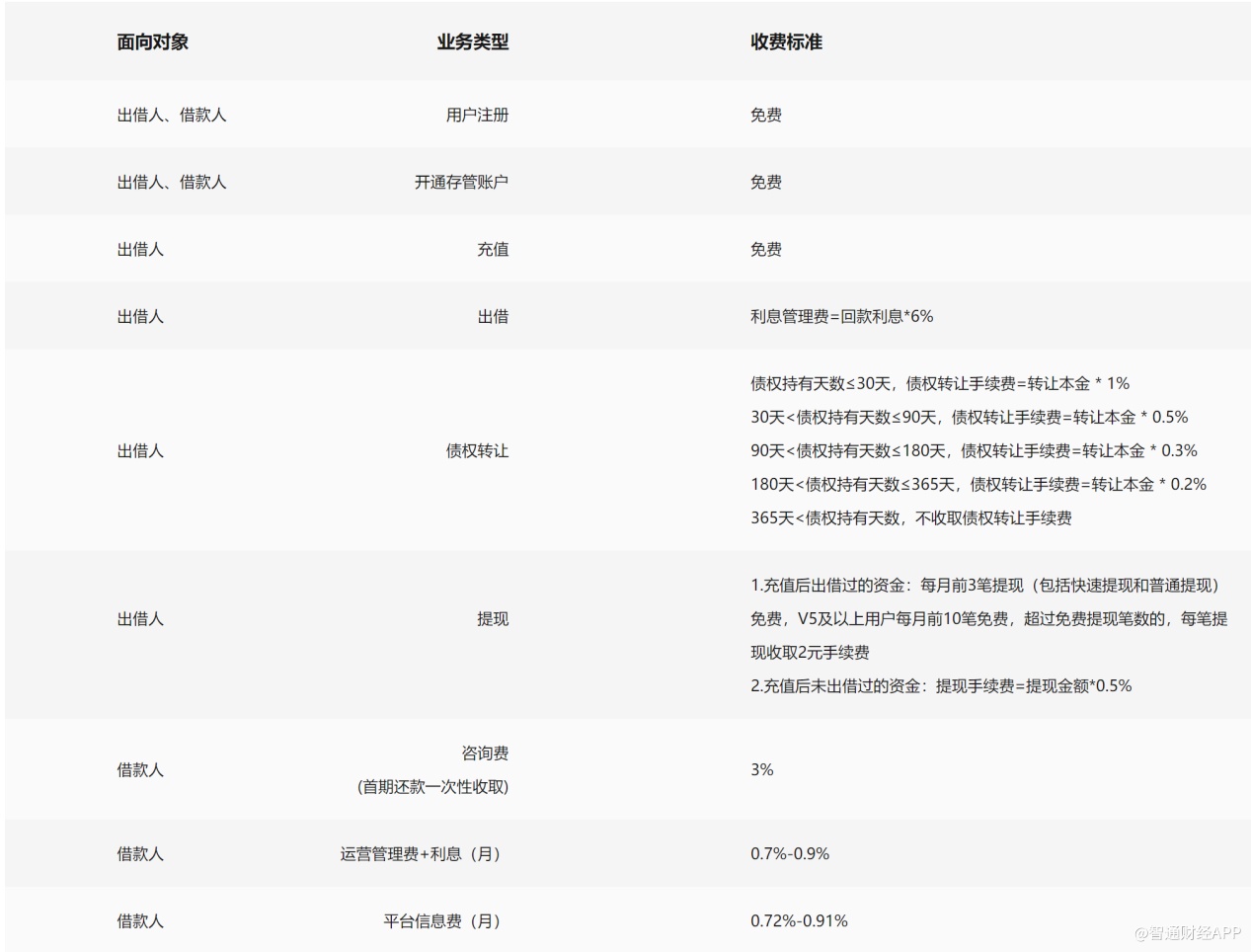

从微贷网官网可以看到,在出借项,有三大类,分别是散标、智能投标及转让专区,散标集中在12个月之内,智能投标期限主要为6个月之内,分为1/3/6个月期限。而借款项有两大类,分别是车主贷和微易融,前者需要汽车抵押,后者为信用贷,期限在3天-36个月,最高额度20万元。

该公司官网称车主贷借款月综合利率低至0.55%,智通财经APP找到该公司的费用清单,综合利率并不低。就对借款人收费而言,分为咨询费,一次性收取3%,另外还有运营管理费、利息及平台信息费,月息费用在1.42-1.81%,如果单利,加上咨询费,年费用区间在20.24%-24.72%,按复利算,区间在21.44%-27.16%。

图片来源:微贷网官网

从表面数据看,微贷网的收取的费用率确实没有超过36%高利贷法律红线,但最高的时候超过了24%,存在一定的法律风险。不过从市场声音来看,该公司过高的“砍头息”或成为高利贷的工具。

智通财经APP从聚投诉官网了解到,用户对微贷网的投诉更多的是砍头息和高利贷,其中有一位姓刘的女士称,借款11200元,到手却只有10080元,砍头息率达10%,另有姓谢的先生称,抵押贷款39000元,到手32500元,砍头息率达16.7%。

图片来源:聚投诉官网

对于做平台的网贷公司而言,法律风险不容小觑,因为收入来源均来自网上,若被监管层盯上,对业绩将是毁灭性的灾难。

实际上,在2019年下半年,从微贷网管理层变动中看出问题,在7月份,该公司发布两项高管辞职的公告,分别黄门马因个人原因辞去董事会职务,以及李晋翔因个人原因辞去CFO一职。CFO是比较敏感的职位,掌管着公司财务及资金运作,很容易引发投资者对该公司财务数据的猜忌。

能不能活下来?

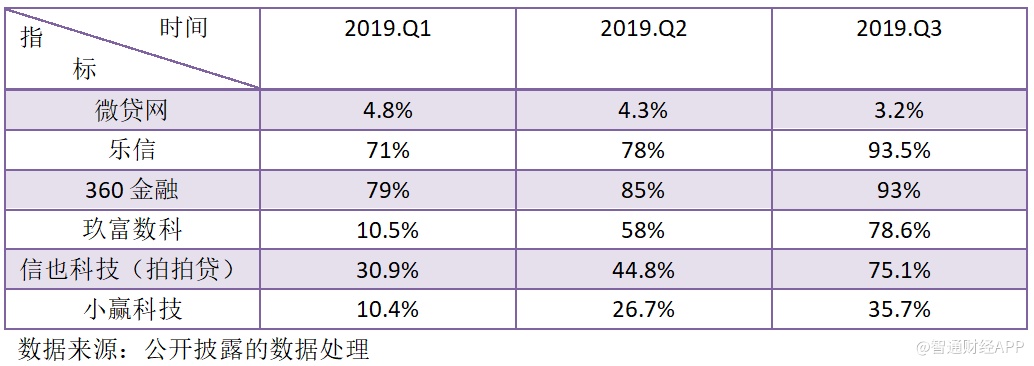

和其他网贷公司一样,微贷网也在积极谋划转型,主要方向有两个,一是将资金供给方由个人转向机构,二是积极转型小贷公司,在2019年的季报中,该公司披露了机构撮合贷款的数据。

不过,该公司转型速度明显要弱于其他同行,从公布的数据看,2019年Q3,机构资金占比最多的为乐信及360金融,超过了90%,就连小赢科技的机构资金占比也达到了35.7%,而微贷网仅为3.2%,且三个季度都没怎么大的变化。可见,微贷网对机构的吸引力相比于其他同行还是非常弱的。

微贷网也在积极转型小贷公司,上个月有相关媒体称,该公司正在努力申请在线小额贷款公司许可,以进一步扩大业务范围,而今年以来,该公司已经尝试了包括小额贷款、线上贷超、电商等多项新业务。

其实在11月27日,互联网金融风险专项整治工作领导小组办公室、网络借贷风险专项整治领导小组办公室联合印发《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》,要求引导部分符合条件的网贷机构转型为小贷公司。微贷网积极响应政策,这是好事,但申请转型并不容易。

季度收入下滑9成的和信贷也说在申请小贷,但转型成小贷公司的门槛并不低,首先得符合存量业务无严重违法违规,且股东实力具备消化业务风险能力且要作出承诺。省级经营的注册资本不低于5000万元,全国经营不能低于10亿元,首期实缴不低于5亿元,且必须是股东的自有资金,后续资金要在6个月内到位。

步入2020年,微贷网存在很大的危机感,一方面在机构转型上已经远落后于同行,另一方面在申请小贷上,门槛又很高,转型并不容易,再加上存在市场声音所谓的“砍头息”、“高利贷”等法律风险,在这一年能否稳定并存活下来仍是未知数。

根据网贷之家的统计,自去年11月湖南省公示首批网贷机构取缔名单至今,已有至少20地相继对外公示了辖区内网贷机构清退名单,其中就包括浙江省(微贷网所在地)。而甘肃、云南、河北、四川、重庆、河南、山东、湖南在内的八省市宣布取缔辖区内所有网贷平台,不排除浙江省会采取相应的动作。