本文来源微信公众号“市川新田三丁目”,译者王为。

全球外汇储备的最新数据公布了,希望见到美元独霸天下的局面被人民币打破的人还得再等等。

美国的经济和金融体系,包括其维系和弥补庞大的贸易和财政赤字的能力,越来越依赖美元在全球外汇储备中所占的主导地位,国际货币基金组织IMF最新发布的一期报告揭示了美元作为储备货币的地位是如何变化的。

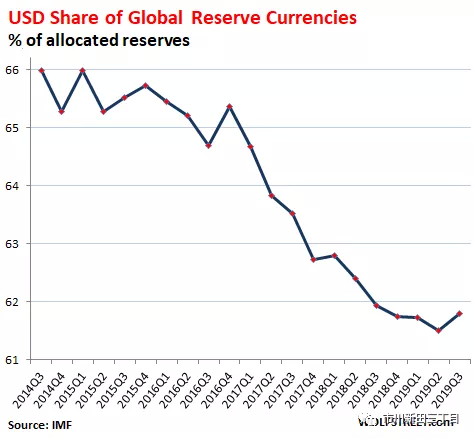

根据国际货币基金组织发布的COFER季度报告,2019年3季度以所有储备货币计价的全球外汇储备环比2季度下降了0.6%,为11.66万亿美元;外国央行持有的包含美国国债、美国公司债在内的美元外汇储备环比下降0.4%,为6.51万亿美元。但是以其他货币标价的外汇储备的跌幅更大,因此美元外汇储备在全球外汇储备中的占比小幅升至61.8%,而2014年美元外汇储备在全球外汇总储备中的占比为66%。

以上数据不含美联储所持有的美国国债和美国按揭质押债券等美元资产,但包括美联储持有的约合206亿美元的以外币计价的资产,该金额与美联储所持有4.16万亿美元的资产总量相比微不足道,也无法与中国3.1万亿美元的外汇储备同日而语,该数据不含美国以外其他国家的央行所持有以各自国家货币计价的资产。

如美联储以外的其他国家央行一致减持所持有的美元资产并增持以其他货币计价的资产,美元外汇储备在全球外汇储备中的占比会下降。

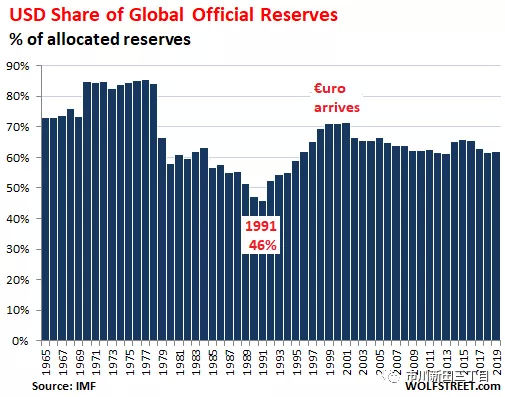

从长期发展变化的趋势来看,近期美元资产在全球外汇储备中的占比的变动幅度还是比较有限的。大规模的变动发生在1977-1991年期间,当时美元资产在全球外汇储备中的占比从85%大跌至46%,之后再次大幅波动,至2000年回升到70%。

欧元在全球外汇储备中的份额未能与美元“平起平坐”

欧元诞生之初,很多人曾寄希望于欧元能在各个方面均与美元形成抗衡,诸如在作为全球贸易结算货币,全球融资货币以及全球储备货币等方面。欧元分阶段地替换掉了欧元区成员国各自原有的货币,最初的时候是从五个国家的货币开始,其中包括西德马克,西德马克当时也是主要的储备货币之一,但地位远不及美元。在欧元区各成员国的货币转换成欧元的初始阶段,欧元在全球外汇储备中的占比出现上升,而美元的份额则从2001年的71.5%降至2002年的66.5%。

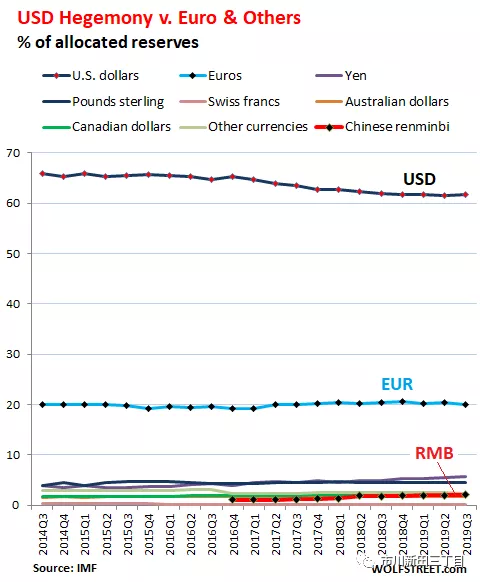

如今,如果将由19个成员国组成的欧元区当成一个国家,那么其经济总量在全球应首屈一指。看好欧元前途的人一度认为,考虑到欧元区的体量,欧元的地位应与美元相提并论并终结美元在全球一家独大的地位。但这些期许被其后爆发的欧元区主权债务危机打得粉碎,欧元在全球外汇储备中的占比自那时起一直徘徊于19%至21%区间,2019年3季度滑落至20.1%。

人民币的占比?

2016年10月国际货币基金组织将人民币纳入特别提款权的一揽子货币中,从此人民币正式进入全球储备货币的行列。但在那之后,人民币作为储备货币的地位提升得相当慢,目前尚无迹象表明人民币有可能在短期内颠覆美元的卓越地位。但人民币作为储备货币的地位超过了瑞士法郎,澳大利亚元和加拿大元,截止到2019年3季度人民币在全球外汇储备总量中的份额已升至2.0%,见下图中最下方的短红线。

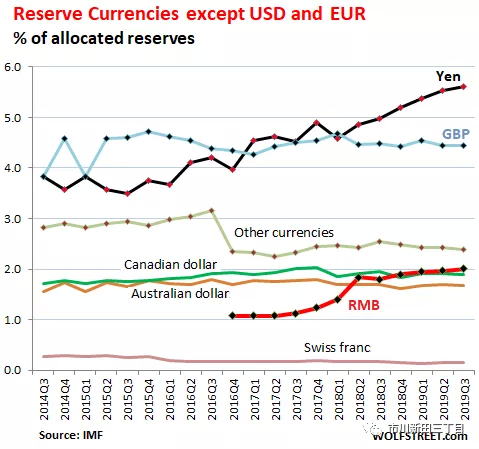

要想看清楚美元和欧元国际地位争夺战的背后,有必要看一下美元和欧元之外其他货币的情况。下图显示,日元在全球外汇储备总量中的份额飚升至5.6%,已将包括人民币在内的其他货币甩在身后。尽管英国脱欧的过程一波三折,但英镑在全球储备货币中的地位却很难撼动。“其他货币”在全球外汇储备总量中的份额下降明显,而人民币是从2016年开始不再与这些“其他货币”为伍,其在全球外汇储备总量中的份额从2016年的1%升至目前的2%,2018年超过了澳大利亚元,2019年超过加拿大元。

各国外汇储备配置各货币标价资产的情况

该数据来自各国央行向国际货币基金组织提交的报告,IMF没有披露各家央行的持仓细节,只公布了总量。并不是所有国家的央行都向IMF披露了其外汇储备用于配置各货币标价资产的情况,但提供数据的央行数量在增加。2014年,全球外汇储备的总量中有59%被配置于以某一具体货币标价的资产,截止到 2019年3季度该比率升至将近94%。

一国的贸易赤字和该国货币作为储备货币的地位之间是什么关系?

美元是全球最主要的储备货币,其贸易赤字也是全球最高的,这就导致一个说法认为美国为了维系美元作为全球最主要储备货币的地位,而“不得不”形成巨额的贸易逆差。但这个所谓“不得不形成巨额贸易逆差”的说法并没有被全球第二大储备货币欧元和第三大储备货币日元的例子所证明,这两个经济体均对外部世界形成了巨大的贸易顺差。

真正的逻辑关系是这样的:美元作为全球最主要储备货币和国际融资货币的地位使得美国可以轻松地弥补其贸易和财政赤字,并使导致美国双赤字局面形成的美国和其他国家政府所采取的政策以及美国企业的所作所为能继续维持下去。(编辑:刘瑞)