智通财经查阅发现,德银近日发表研报,表示北京汽车2016年第三季度销售强劲,其销量不仅仅只依赖于奔驰JV系列拉动。给予北汽“买入”评级,目标价9.8港元。

该行称推荐投资者买入北京汽车,主要基于两个因素,即北京现代盈利持稳以及自主品牌亏损降低。德银预计尽管北京现代及自主品牌两项业务不会超越北京奔驰,但据好于预期的第三季度业绩显示,基于品牌组合调整,北京现代已维持盈利稳定,自主品牌亏损也得以降低。该行预计此趋势将进一步提升北京奔驰2016年第四季度及以后的强劲增长势头。

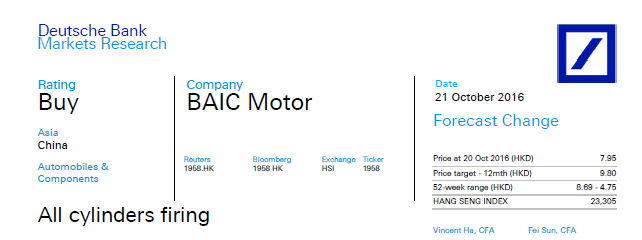

北京现代及自主品牌对第三季营收贡献率同比回升

根据中国会计准则,北汽2016年前九月净利润为39亿元人民币(下同),同比增长74%,销售额同比增长19%至74%。公司2016年第三季度实现15亿元净利润,2015年同期仅为8200万元。该行认为,第三季度的盈利回升主要是由于自主汽车品牌销量同比增长87%,北京现代销量同比增长19%,同时组合效应有所改善,更高的SUV配额,导致亏损减少。

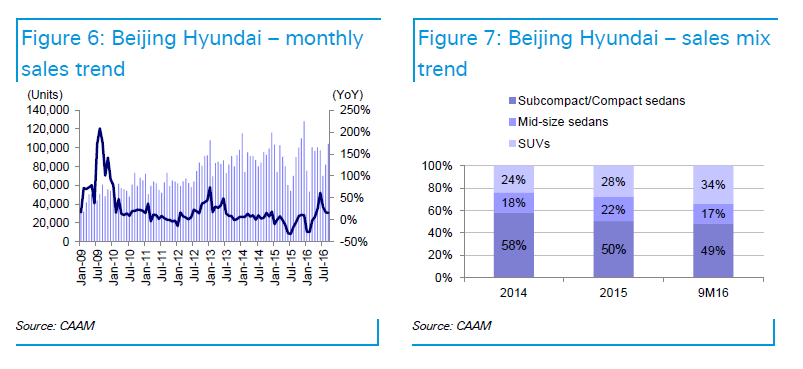

奔驰E系列强力推出 新型号支撑整体盈利

德银报告提高,奔驰E系列推出不久,9月份即创下逾8000台的销量,成为中国E系列汽车销量史排名第二的月份,随着产能进一步提高,该行认为此型号将对汽车同行构成强大挑战,例如即将在2017年推出的根据中国市场特制的SUV系列。该行表示SUV销量贡献的持续增长也有助于提升北京现代和自主品牌企业的利润。

德银称维持北汽为中资汽车股首选“买入”名单,提高北汽合资企业盈利预测,并降低自主品牌亏损预期。德银表示,鉴于2015-2018年三年期间每股盈利复合增长率为32%,即10.4倍预测2017年市盈率是可行的。