智通财经查阅发现,近日国泰君安发表研报表示,北控水务(00371) 2016 年上半年营业收入同比增 36.2%至 78.52 亿元(港元,下同), 纯利同比增 35.6%至 15.74 亿元,业绩与该行预期一致。维持“买入”评级,目标价调低至 6.70 港元。

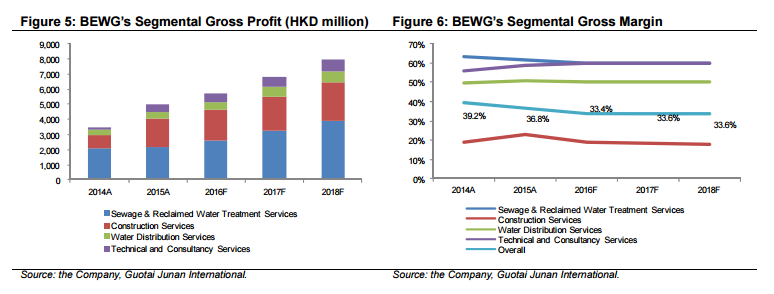

收入大增主要因为建造服务收入的贡献增加,由于增值税方案的实施,毛利率同比跌 4.8 个百分点至 34.4%。行政费用和财务费用分别同比升23.3%和升12.1%。

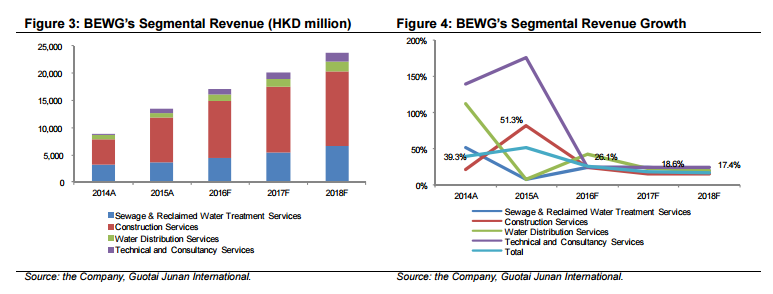

该行表示,由于公司参与了更多的 PPP 项目,建造收入同比增长57.8%至52.37 亿元,预计该收入于 2015-2018 年分别保持24.8%的年复合增长率。污水及再生水处理收入同比下跌 9.6%至 16.35 亿元,主要是受增值税方案的实施的影响,国泰君安预计该分部在 2015-2018年将保持 16.5%的年复合增长;供水收入同比增长51.9%至5.98 亿,并预计该分部在2015-2018年将保持 24.2%的年复合增长率。

此外,报告提到,2016 年至2018 年的每股盈利预测分别为 0.353 港元,0.407 港元及 0.477 港元。公司上半年建造收入的猛增出乎意料,国泰君安表示,维持对水处理业务的正面看法。目前最大的担心是公司日益降低的新项目内部回报率和日益上涨的负债水平。

因此,调低北控水务目标价至 6.70 港元,对应 19.0/16.5/14.0 倍 2016/2017/2018 年预期市盈率。