本文来自微信公众号“市川新田三丁目”。

要点

2019年美国高收益债市场走势强劲,总回报率达到14%;

由于利率水平已处于低位及信用等级最高的高收益债的信用利差水平接近历史最低点,进入到2020年后美国高收益债市场基本上没有多少上行空间;

制约高收益债行情上涨的原因之一是价格的负凸性,因高收益债市场中大部分债券的定价水平已等于或高于其下一次的发行人赎回价;

2019年年初的时候,高收益债市场的报价呈现“正凸性”的特点,即价格的下跌空间有限而上行动能充足,但时过一年,情况正好相反。

债券的凸性是指在债券的到期收益率水平处于一定水平的情况下,债券价格的变化幅度因到期收益率的变动而变动的程度。

众所周知,债券久期的大小影响的是债券收益率水平发生一个单位的变化时债券价格的变化幅度。但在收益率水平波动很大的情况下,久期不能完全描述债券价格相对于收益率水平变动的敏感性,因为久期的大小也会随着债券收益率的变化而变化,因此债券价格和收益率之间的变动关系并非线性关系。如果债券的凸性越大,用久期衡量债券价格因收益率水平的变动而变动的准确性就越小,故有必要引进凸性这个概念。

凸性描述的是债券价格和收益率变动关系曲线的曲率,也就是债券价格和收益率变动关系的二阶导数。当收益率变动幅度很大,债券价格和收益率之间的变动关系呈现明显的非线性关系之时,凸性可以对此进行修正。

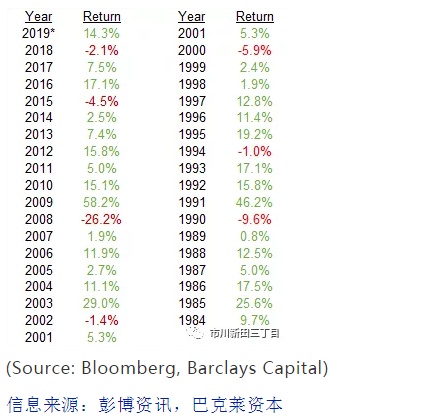

在2018年的最后一天,我写了一篇题为“有一种交易将在2019年里包赚不赔”的文章。虽然这个标题有点“耸人听闻”,但观点却相对比较明了。在彭博巴克莱美国高收益债指数的历史上,还从未有过年度回报率连续为负的情况,见下表所示。在2019年取得了14%的强劲回报后,美国高收益债市场未来将再次取得正回报(文中所说的债券投资总回报由票息收入和价格涨跌这两部分组成)。

虽然对以往的走势了然在胸,但读者想知道的是美国高收益债市场未来将怎么走。2018年年末时美国高收益债市场的平均收益率水平比同期限的美国国债高526个基点,美国高收益债市场的平均价为92.6%,当时我认为美国高收益债市场的信用利差水平已变得足够高,价格已足够低,信用利差水平需要进一步走阔才能令全年的投资回报为负。虽然我认为美国高收益债的价格有上涨空间,但我可能低估了上涨的潜力而将目光放在下跌空间有限上面。

当时光转向2020年,美国高收益债市场的价格上涨空间将没有2019年那么大。彭博巴克莱美国高收益债指数成分债券的“最低情况下的回报率”当前为5.13%,大幅低于去年同期7.95%的水平,2018年年末该指数成分债的平均收盘价为92.56美元,面值为100美元,如今的平均收盘价为101.22美元,高于面值。

彭博巴克莱美国高收益债指数当前的行情按照债券专业的术语来说属于“负凸性”,负凸性的情况在按揭质押债券市场中比较常见,因为按揭贷款可以提前偿还全额贷款本金。如果利率水平上升,债券的价格通常会上涨,在此情况下按揭贷款的贷款人会选择提前全额偿还贷款以节省贷款利息支出,按揭质押债券的价格上涨空间因此会受到制约。高收益债市场也经常会出现同样的情况,高收益债的发行条款中规定发行人有权按照债券的面值提前赎回债券,因此往往导致高收益债的价格在发行人公告赎回后从高于面值的状态跌回到面值。由于美国高收益债当前5.13%的收益率低于6.32%的票息平均值,因此大多数高收益债的价格都处于较提前赎回的价格“溢价”的状态。

赎回就是发行人按照面值100美元的价格从投资者手中买回来,而票息为6.32%的情况下收益率为5.13%意味着高收益债的二级市场价格高于面值。因此在赎回事件发生时,如果投资者手中债券价格的位于100美元以上,比如是102美元,就会遭受2美元(赎回价100-市场价102)的损失。

华尔街上的各位预言家们喜欢将未来一年美国高收益债市场的回报率水平形容为“与票息差不多”。随大流做预测意味着所做的分析不会偏离市场主流观点太远,也就不太可能会被一些更精确的预测替代掉。正如上表所示,美国高收益债市场的回报率水平极少与票息的平均水平相类似。

如果我想与华尔街的主流观点保持距离的话,就很难得出美国高收益债的回报率未来会超过票息的结论。美国高收益债市场中评级最高的BB级高收益债的平均收益率水平只比同期限的美国国债高179个基点,与BBB级美国公司债的收益率之间的利差收窄至历史最低。有人指出CCC级即在高收益债市场中评级处于最低档行列的高收益债品种具有投资价值,CCC级债券的收益率比同期限美国国债高861个基点,二级市场的均价为88美元。其中一些债券的价格如此之低是有原因的,这些债券的投资风险确实很高。即使CCC级债券的信用利差水平收窄200个基点,其余额在全美高收益债市场中的占比也只有12%,CCC级债券的信用利差水平即使出现如此大幅的收窄也不会令全美高收益债市场的市值上升超过1%。

很容易就可以想像到,信用利差水平的温和上扬会导致高收益债的综合回报率低于“与票息差不多”的水平而进入到3-4%的区间。虽然在上涨动能的持续推动下美国高收益债市场会在2020年的前期取得较高回报,但我认为到2020年的年末美国高收益债的信用利差水平会因信用周期尾声阶段的到来而扩大,在情况类似的1998、1999和2007年美国高收益债的综合回报率均在2%左右,见上表。

对于在2019年里因投资了诸如安硕iBoxx美元高收益债指数交易所交易基金HYG和SPDR彭博巴克莱高收益债指数交易所交易基金JNK等跟踪美国高收益债大盘走势的交易所交易基金而收获满满的投资者来说,应该对资产配置的情况做重新评估了。2018年的年末给了美国高收益债市场“2019年包赚不赔”的投资机会,但2019年年末的情况显示美国高收益债市场在2020年“不太可能赚很多钱”。很多分析师预测2020年美国高收益债市场的总回报率将“与票息差不多”,我赌2020年美国高收益债市场的总体回报还赶不上票息的水平。

(编辑:张金亮)