本文来源东北证券研报,原标题《长期价值获龙湖认可,未来打开合作想象空间》。

绿城服务(02869)与龙湖集团(00960)分别公告,龙湖集团将分别通过现有股权转让及新股认证的方式,购买并持有公司10%的股份。公司董事长李海荣将以7.7168港元每股转让1.39亿股予龙湖集团,占公司已发行股份的5%,交易完成后龙湖集团将委任一名非执行董事;此外,新股部分的认购计划将于2020年6月30日前完成,认购股份下限价格为6.43港元每股,上限价格为9.65港元每股。交易完成后龙湖集团将合计持有公司10%的股份。

品质龙头联手,打开未来合作空间。龙湖物业在2019年百强物管公司榜单中位列第九,连续十年的客户满意度在90分以上,2019H1龙湖集团的物业管理及相关服务和其他录得收入19.50亿元,录得分部溢利4.46亿元;其恪守“善待你一生”的企业价值观,与绿城服务的企业文化、价值观上相互认可。我们认为,本次龙湖集团入股公司,更多是以财务投资者身份,是出于对绿城服务长期价值的认同,并不会将龙湖集团开发项目交予绿城服务进行管理,两者更多是互相学习;中长期来看两大品质物管公司有望在园区业务等方面携手探索。

园区业务仍处于投入、摸索期。2019年上半年,公司将新零售业务原有的便利店模式逐渐转为生鲜模式,截止至2019年6月底公司共拥有11家生鲜店、3家商务店;经纪业务则逐渐由外部门店模式转向社区内的租售中心,同时由于今年下半年以来二手房市场交易量下滑,经纪业务带来部分亏损;早教业务目前整体仍处于亏损投入阶段,部分单店已实现盈利。未来3-5年,公司确定园区业务发展重心为新零售、家具零售和文化教育业务。尽管公司园区业务中重点发展业务的成本拉低了整体利润,我们仍看好公司园区业务的长期发展。

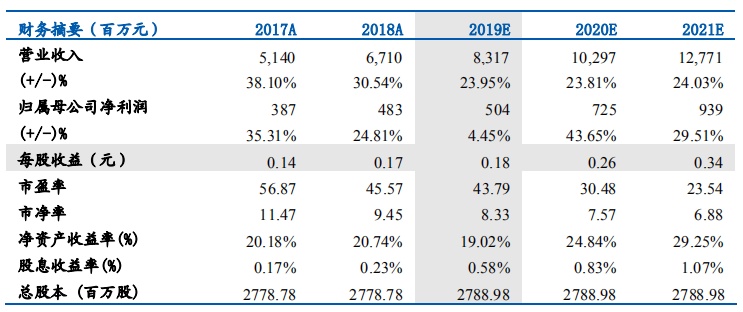

考虑到园区业务部分业务仍处于投入期拉低整体利润水平及当前股价,调整至增持评级,下调公司2019-21年EPS为0.18、0.26、0.34元,对应的PE为43.8、30.5、23.5倍;

风险提示:内生增长不及预期,园区业务成本过快上升

(编辑:刘瑞)