本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介

艾德韦宣集团控股有限公司专注于提供(1)体验营销,(2)数字营销与品牌推广以及(3)主要在上海及北京(覆盖大中华)营运的公共关系服务。说得更具体一点就是类似时装表演、产品发布、盛大开幕仪式、展览、正式晚宴等商务活动的筹办。过去数年主要客户有爱马仕、Chanel、Dior、奔驰、卡地亚等。根据灼识咨询报告,2018年,艾德韦宣于大中华高端及奢侈品牌市场的体验营销领域排名第一,占市场份额约6.3%。

发行概况

股份代码:09919

招股时间:2019-12-31~2020-01-09 12:00

公布结果:2020-01-15

上市日期:2020-01-16

入场费:4727.16元

计息日:6天

市值:16.81亿

市盈率:38.43

发售价:1.71~2.34港元

香港发售股份数目:2000万股(回拨前甲乙组各5000手,有超额配售权)

点评:

1、体量中等,估值比较有诚意;

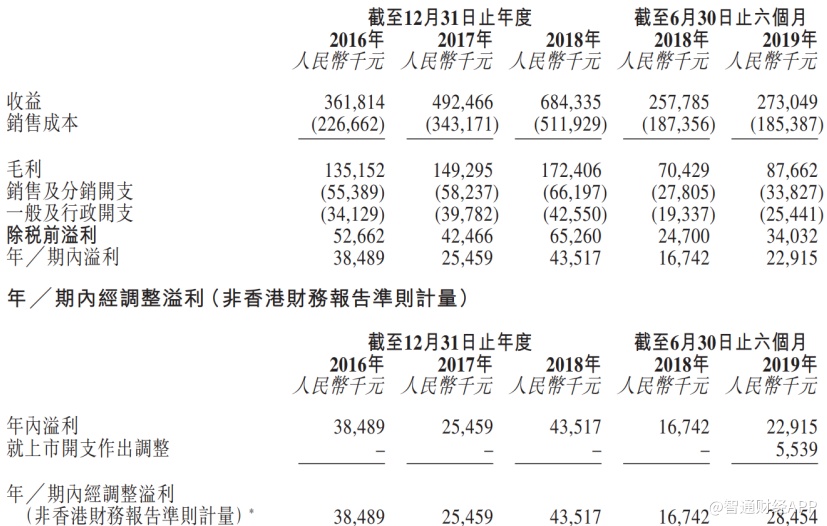

2、营业收入增长较快,但是受毛利率影响,净利润波动较大;

3、中国是全球最大的奢侈品市场, 艾德韦宣是中国最大的奢侈品营销企业;

4、阿里20周年这个项目是最大的隐藏剧情;

5、有明星出来站台,只等孖展放量了。

综合评分7.25分(综合评分为各项算术平均值)

1、以发行价中位数计算,市值16.81亿港元,规模中等。由于要预备境外上市,艾德韦宣2018年1月从新三板退市,当时市值约20亿人民币。6.5分

2、以2018年净利润计算,发行市盈率38.43倍。现在2019年已经过去了,假设按照前几年营收的平均增速,2019年净利润较2018年增长38%左右,那么估值大概是27倍。按照同比对于2019年的预测,艾德韦宣上半年是同比增长70%。有消息说以发行价中位数计算,2019年估值大概是20倍,那就非常有吸引力了。7分

保荐人是东兴证券。数据显示:近几年东兴证券保荐的项目整体表现相当漂亮。那么这个艾德韦宣也是很值得期待的。7分

3、招股书披露:中国的高净收入及富裕人口于2014年至2018年稳步增长,复合年增长率为15.4%,同时中国占全球奢侈品牌商品市场规模的30%,销售额还在以20%的速度增长。几乎所有的高端品牌都聚焦于此,广告投放不遗余力,产出远高于投入;7.5分

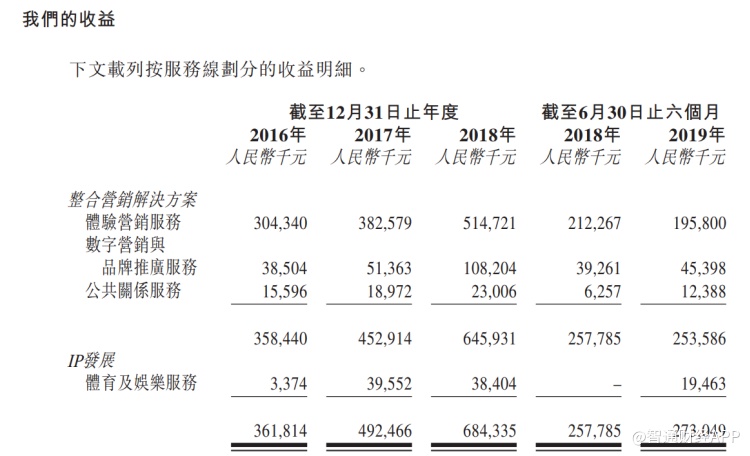

4、公司业务整体分为整合营销解决方案和IP发展两部分,前者占90%以上,且高速增长。其中尤其以2014年收购的数字营销与品牌推广服务业务增长尤为迅猛,2018年较2017年增长超过100%,是招股书的一大亮点,也是未来公司准备深耕的方向;8分

5、其实招股书还有一个重大亮点只一笔带过:艾德韦宣已于2019年9月承办了阿里巴巴集团20周年年会。虽然利润率不高,绝对是重大突破。解读为打开了新世界的大门都不为过,中国这么多互联网公司,每年都要搞年会。8分

6、根据港股打新多年经验,很多爆发股都有一个共性,那就是有明星站台。当然,资本界的明星就更好了,欧化(1711)和毛记葵涌(1716)的气氛则是分别是由娱乐界大佬杨受成和林夕点燃的。艾德韦宣的发布会上,刘嘉玲出来站台,也是有很好的概念可以炒的;8.5分

7、我并不想把这公司吹上天,有官司在身都是小事;毛利率波动真的有点大;净利润增长速度严重落后于营收增速也是需要吐槽的地方;同时红杉资本在IPO前退出,这个要价有点看不懂。5.5分