本文来源于天风证券的研究报告,作者为分析师潘暕、陈俊杰。内容略有删节,文章观点不代表智通财经观点。

主要观点

回归到基本面的本源,从中长期维度上,扩张半导体行业成长的边界因子依然存在,下游应用端以 5G/新能源汽车/云服务器为主线,具化到中国大陆地区,我们认为“国产替代”是当下时点的板块逻辑,“国产替代”下的“成长性”优于“周期性”考虑。

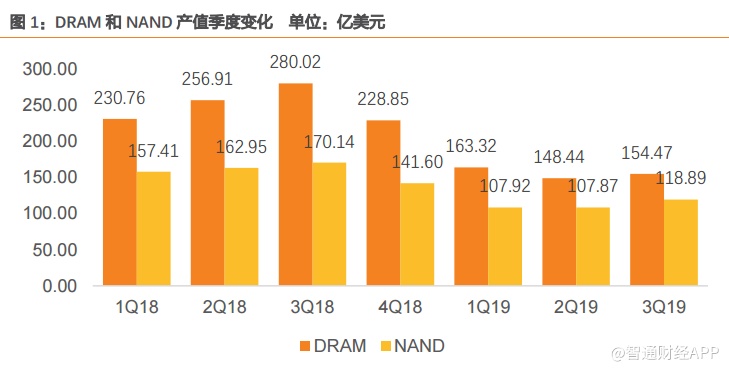

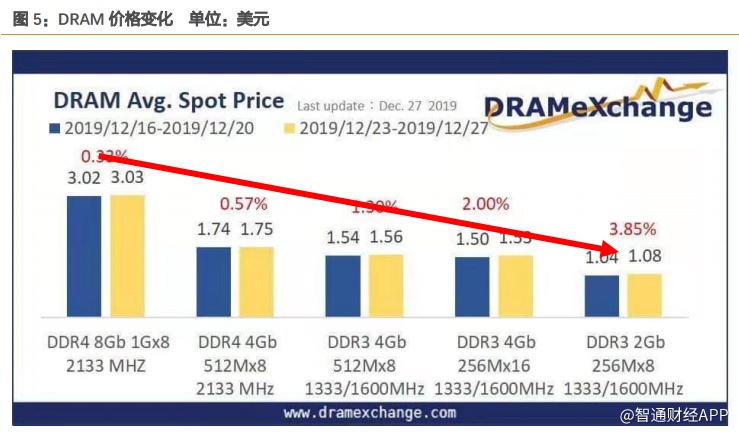

存储芯片价格构筑上涨趋势。存储芯片 DRAM 与 NAND 三季度总产值均提升,分别为 154亿美元、119 亿美元,环比增速分别为 4.1%、10.2%。随着三大龙头库存消化与需求端拉动力增强,DRAM 价格下跌趋势收紧,供需情况有望持续改善,明年将回归正常水平。

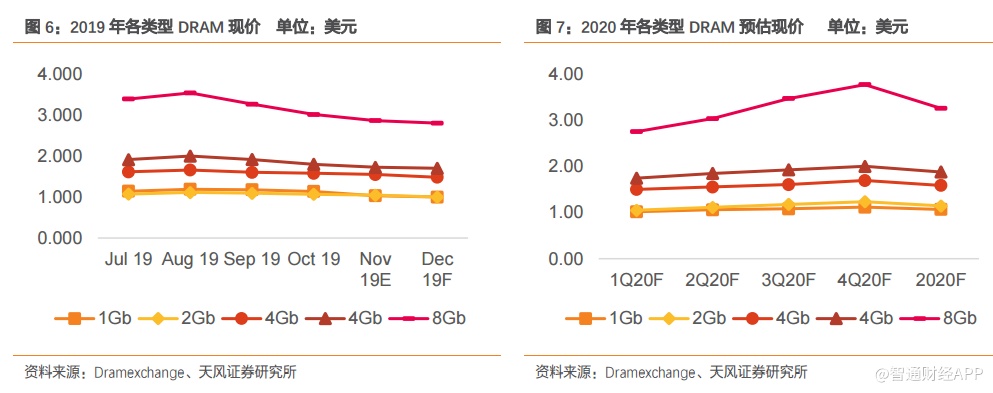

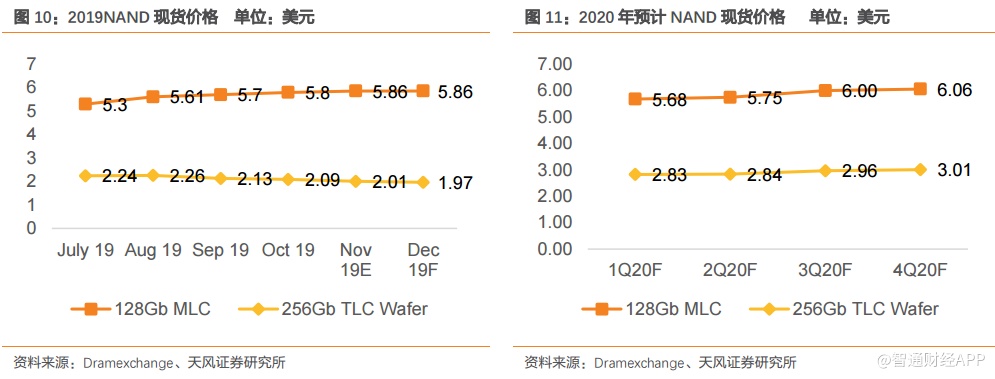

根据 Dramexchange 的预测显示,2020 年 DRAM 的价格均有所上涨。第三季度 NAND 现货价格跌幅持续收紧,预计明年价格将有所上升。

看好半导体行业受益下游需求全面向好,景气度持续高企,港股重点推荐中芯国际(00763)、华虹半导体(01347)、ASM太平洋(00522)。

存储芯片价格触底,明年有望涨价

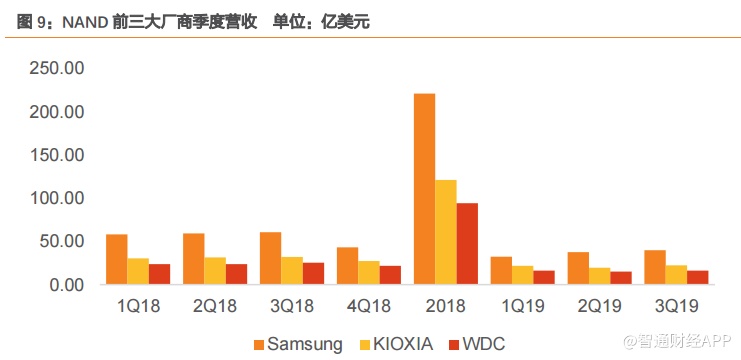

在整个电子产业链中,存储芯片扮演着至关重要的角色。存储芯片分为闪存和内存,闪存包括NAND FLASH和NOR FLASH,内存主要为DRAM。DRAM与NAND三季度总产值均提升,分别为154亿美元、119亿美元,环比增速分别为 4.1%、10.2%。

DRAM

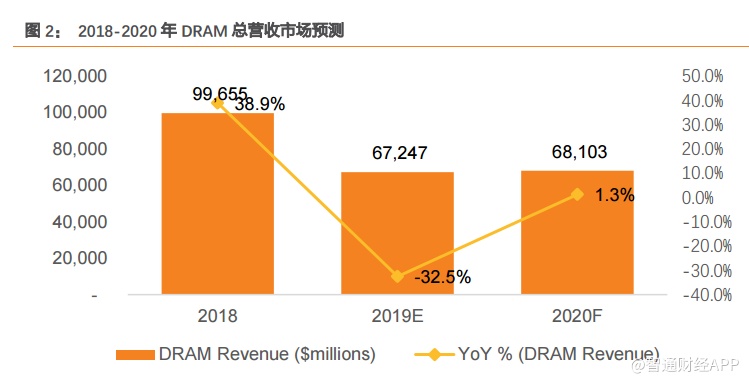

Dramexchange报告显示19年DRAM市场总营收较18年大幅下降,明年预计将会有所回升。

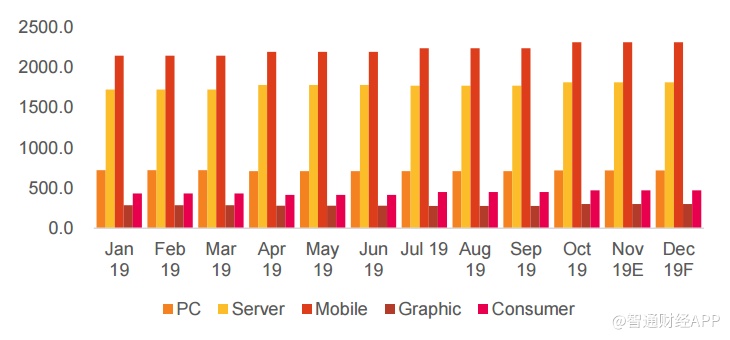

下游应用中,对DRAM产能拉动力最强的主要是智能手机、其次是服务器。由于中国智能手机厂商积极将季度出货量提前,以及服务器市场的需求逐渐恢复,三星Q3的DRAM营收环比增长5%至71亿美元。

2019年DRAM月产能(按下游应用分类) 单位:Million Units

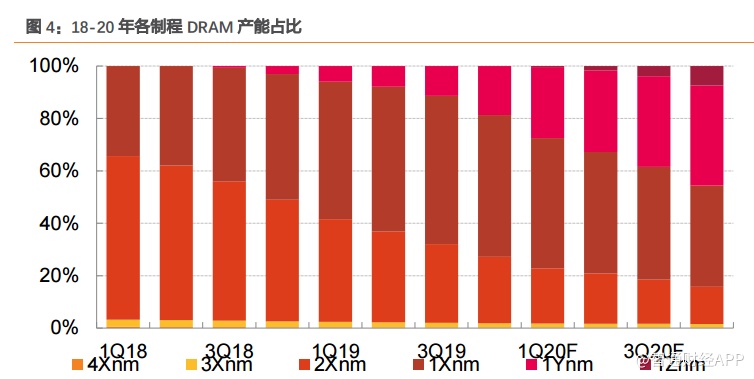

先进制程的DRAM产能占比越来越高,传统制程的产能占比在压缩,DRAM产能被拥有先进制程的龙头公司大份额占有,龙头公司的库存消化对DRAM供需情况起改善作用。

随着三大龙头库存消化与需求端拉动力增强,DRAM价格下跌趋势收紧,供需情况有望持续改善,明年将上涨。根据 Dramexchange 的预测显示,2020年DRAM的价格均有所上涨。

NAND Flash

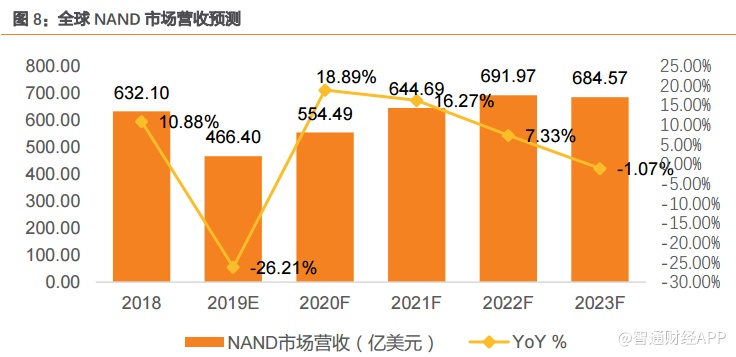

2019Q3NAND 产业整体营收环比增速达10.2%,产业高增速主要受益于年底销售旺季以及因应美中贸易冲突客户提前备货需求增加,Dramexchange预计明年全球营收较今年会有大幅增长。

在产能方面,Q3季度NAND前三大厂商营收均有所提升,三星、东芝、WDC产能环比分别上升 5.88%、14.30%、8.37%。

第三季度NAND现货价格跌幅持续收紧,预计明年价格将有所上升。

DRAM龙头公司对比

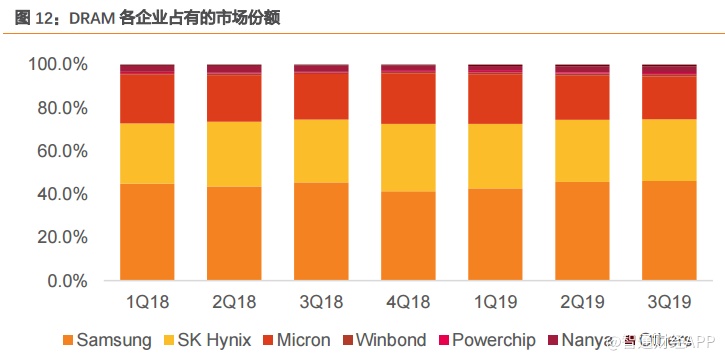

DRAM市场主要被三星、SK海力士和美光三大巨头垄断,三者占有市场约95%的份额,其中三星拥有40-50%的市场份额,且在19年市场份额占比呈上升趋势。三季度SK海力士的DRAM芯片市场份额为28.6%,再加上三星电子46.1%的份额,这两家韩国芯片制造商的DRAM市场份额在第三季度达到了74.7%,美光的DRAM芯片市场份额跌至20%以下,为19.9%。

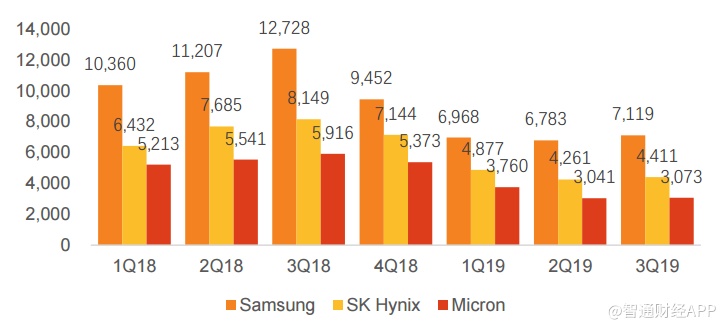

三星Q3的DRAM营收环比增长4.96%至71.19 亿美元;海力士Q3 DRAM 营收环比增长4.53%至44.11亿美元;美光Q3 DRAM营收环比增长1.05%至30.73亿美元。

图 13:Samsung、SK Hynix、Micron DRAM 季度营收 单位:百万美元

在产能上,三星12寸晶圆厂月产能约为 460 千片,高出SK海力士和美光100 多片,占领产能优势高地。SK 海力士和美光两者产能相近。

在资本支出上,三星在DRAM上的资本支出近似于SK海力士和美光的总和,三者呈阶梯式下降,高额的资本投入是三星保持巨大的市场份额原因之一。

行情与个股

再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。

再次强调半导体设备行业的强逻辑

中国集成成长性电路产线的建设周期将会集中在2019-2021年释放。在投资周期中,能够充分享受本轮投资红利的是半导体设备公司。我们深入细拆了每个季度大陆地区的设备投资支出。判断中国大陆地区对于设备采购需求的边际改善2019Q3开始,一直持续到2020年。核心港股标的:ASM Pacific。

看好未来十年国内设计公司的成长

设计企业具有超越硅周期的成长路径,核心在于企业的赛道和所能看的清晰的发展轨迹。看好“模拟赛道”和“整机商扶持企业”:1) 中国大陆电子下游整机商集聚效应催生上游半导体供应链本土化需求,以及工程师红利是大环境边际改善;2) 赛道逻辑在于超越硅周期;3)“高毛利”红利消散传导使得新进入者凭借低毛利改变市场格局获得市值成长,模拟企业的长期高毛利格局有可能在边际上转变;4)拐点信号需要重视企业的研发投入边际变化,轻资产的设计公司无法直接以资产产生收益来直接量化未来的增长,而研发投入边际增长是看企业未来成长出现拐点的先行信号。

多极应用驱动挹注营收,看好代工主线逻辑

在多极应用驱动下,代工/封测业迎来新的一轮营收挹注。这里面高性能计算芯片(FPGA/GPU/ASIC 等)是主要动能,(我们详细测算了代工/封测厂业绩弹性模型)。同时台积电也指出,汽车电子和IOT将是2019年主要驱动力,代工业将更多承接来自于IDM 商的外包。落实到国内,建议关注制造/封测主线。龙头公司崛起的路径清晰。核心港股标的:中芯国际/华虹半导体。

(编辑:文文)