经过了2018年骤风暴雨的政策洗礼后,港股教育股在2019年终于站稳了脚跟。但《民促法》实施条例依旧尚未出炉,仍压制着教育板块的走势。即便如此,民办教育企业赴港上市的步伐仍未停止。

华立大学(01756)作为华南领先的大型民办高等教育及职业教育集团,于11月25日登陆港股市场。据智通财经APP了解,华立大学旗下拥有华立学院、华立职业学院和华立技师学院三所高等教育学府。根据弗若斯特沙利文报告,华立大学在华南地区所有民办职业教育服务供应商中排名第二,在华南地区所有民办高等教育服务供应商中排名第四。

不过,在港股新股整体表现乏善可陈的背景下,华立大学上市股价表现较为平淡。但从基本来看,华立大学与与此前登陆港股的教育股一样,同样有着较强“吸金”能力。过去三个财年,华立大学营收和净利润保持着持续的增长趋势,年复合增长率分别为7.48%和7.49%;毛利率维持在55%左右,明显强于港股教育股44.09%的平均水平。

华盛证券表示,华立大学所处的民办高等教育及职教市场前景广阔,而华南地区的市场需求仍然强劲,公司有望在未来延续增长。教育行业的高利润率也赋予华立强劲的盈利能力,财务风险比较小。

在估值方面,信诚证券此前表示,华立大学以上限价定价估值合理,且引入国调招商并购基金、人力资源服务供应商“前程无忧”及深圳市昆仑控股董事长周达三名基础投资者,起到市场“定心丸”的作用。这意味着,华立大学目前估值更具吸引力,随着市场稳定之后,其有望引来估值修复。

营收持续增长,年复合增长率7.48%

与此前登陆港股的教育股一样,华立大学同样有着较强“吸金”能力。

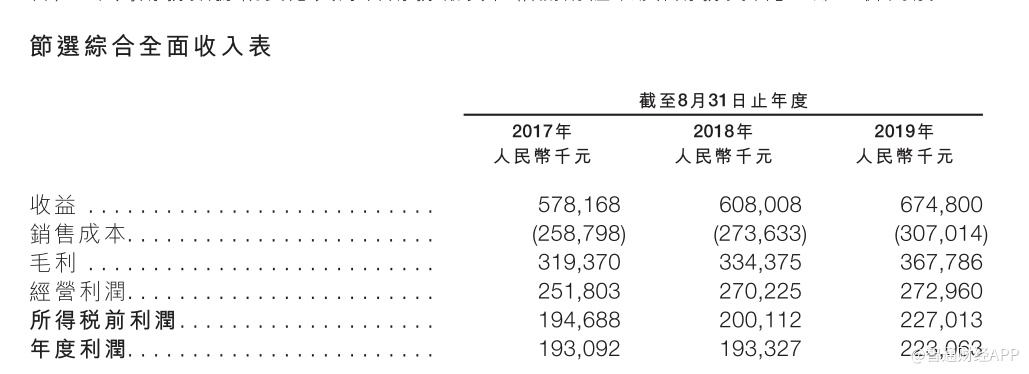

从营收来看,华立大学保持着稳定增长的趋势。根据招股数显示,2017-2019财年,华立大学实现营业收入分别为5.8亿元(人民币,单位下同)、6.1亿元、6.7亿元,年复合增长率为7.48%。

业内人士表示,单从营收来看,华立大学明显强于同样在港股上市的民办高等教育及职业教育集团Z。集团Z目前运营着两家中国民办高等教育学府和一家民办职业教育学府,过去三个财年,其营业收入年复合增长率仅为5.4%。

事实上,华立大学的收入模式和集团Z一样,营收增长主要得益于学生人数的上升和学费的上涨。

据智通财经APP了解,2017/2018学年,华立大学三所学校的在校学生人数为36686人,虽然较2016/2017学年的38788人,下降了5.41%。但2018/2019学年恢复增长,三所学校的在校学生人数为37220人,同比增长1.45%。目前,在校学生人数仍维持增长的趋势,且增速明显加快。截至2019年10月31日,华立大学三所学校的在校学生合共为40627人,同比增长9.15%,这也为未来的收入增长奠定了基础。

在校学生人数增加的同时,华立大学总学费也有所增长。据智通财经APP了解,华立大学通常仅向学生收取学费及寄宿费。其中,学费作为“大头”,总收入贡献超93%。数据显示,2017-2019财年,华立大学收取的总学费分别约为5.39亿元、5.66亿元、6.30亿元,年复合增长率为8.11%。

值得注意的是,总学费的增长的背后,除了因为在校人数的增加外,还有每名学生平均学费的增长,该数据由2016财年的13883元增长至于2017财年的15421,并在2018财年进一步增长至16919元,年复合增长率10.39%。

值得一提的是,华立大学目前的校区利用率仍未饱和,为92%。这意味着,华立大学在未来仍有部分空间容纳招生人群,带动量价齐升。

除此之外,华立大学还计划发挥三所学校的业务协同效益,优化收益来源。例如,华立技师学院的学生如(其中包括)合格通过成人高等学校招生全国统一考试,可报读双文凭课程,同时修读华立职业学院的大专课程并考取华立职业学院发出的大专文凭。

事实上,2018/2019学年,华立技师学院超过60%学生已报读双文凭课程。华立职业学院开设3+2专本套读课程,学生完成华立职业学院三年制学业后,可参加广东省教育考试院及华立学院或其他目标大学举办的考试,之后转至华立学院或其他目标大学进修本科课程。

净利润年复合增长率7.49%,或受学费增长或提速

得益于学生人数和学费的持续增长,华立大学在净利润方面也实现了持续稳健增长。

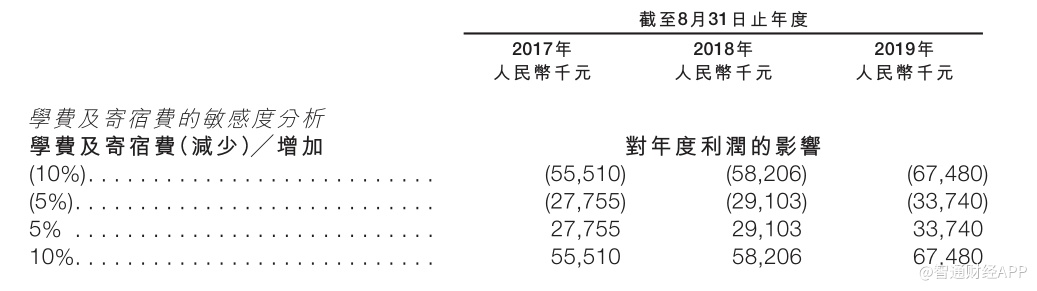

据智通财经APP了解,2017-2019财年,净利润分别为1.93亿元、1.93亿元、2.23亿元,年复合增长率为7.49%。根据学费及寄宿费和净利润的敏感性分析,可见华立大学的净利润的增长主要与学生学费及寄宿费的增长相关。

事实上,因为学费作为华立大学收入的主要部分,所以学费的变动对其净利润的影响更为明显。而华立大学在学费上也有着较大的话语权,根据《民办教育收费管理暂行办法》,其仅需要向公众公布建议学费水平及寄宿费水平调整。

华立大学也在招股书中透露:“我们相信,我们能维持现有学费水平,且随着品牌意识和市场认可度的增加,我们学校可在适当的时候提高学费。”

当然较高的就业率,也给了华立大学学费增长的底气。据智通财经APP了解,就2017/2018学年而言,华立学院、华立职业学院及华立技师学院的初次就业率分别为95.9%、93.5%及98.4%,在华南地区同类学校中名列前茅。

华立大学透露,较高的就业率主要依托于公司庞大的企业雇主网络,覆盖了三角地区超过800家全国及当地知名企业及机构,可以帮助学生获得实习和就业机会。同时,华立大学也会许多企业僱主建立稳定关系,提供定制课程,招收并培训符合特定雇主需求的毕业生。

毛利率稳定在55%,超行业平均水平

事实上,华立大学营收和净利润稳步走高的背后,是其拥有较强的持续竞争力优势,而较高的毛利率便是最好的佐证。

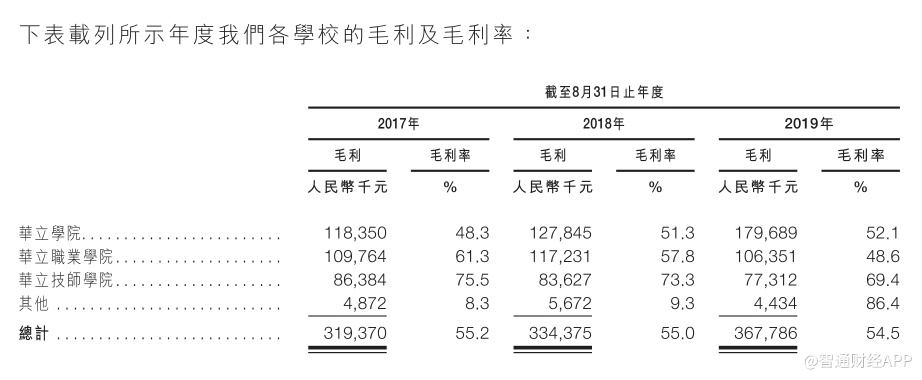

据智通财经APP了解,2017-2019财年,华立大学的毛利率分别为55.2%、55.0%、54.5%,虽然毛利率整体小幅下滑,但仍保持在55%左右,且明显强于同业。据choice数据统计,2018财年,在港上市的34只教育股平均毛利率仅为44.09%。

据华立大学透露,毛利率出现小幅回落,主要是因为教职员开支增加。根据教育部发布的《普通高等学校基本办学条件指标(试行)》明确要求,普通高等学校合格的基本办学条件指标为,本科、高职(专科)综合、师范、民族学校,校生师比为1:18。

因此,随着学校人数的增加,华立大学不得不增加教职员。同时,为留任现任教师及吸引更多合资格教师而提高教职员薪酬水平。不过,分析认为,未来,基于市场的认可,随着学费的增长,华立大学的毛利率仍有望进一步提高。

不过,基本面坚实的华立大学却受市场疲软拖累。华盛证券认为,华立大学市场前景可期,其所处的民办高等教育及职教市场前景广阔,而华南地区的市场需求仍然强劲,公司有望在未来延续增长。在估值方面,信诚证券此前表示,华立大学以上限价定价估值合理,且引入国调招商并购基金、人力资源服务供应商“前程无忧”及深圳市昆仑控股董事长周达三名基础投资者,起到市场“定心丸”的作用。这意味着,华立大学目前估值更具吸引力,随着市场稳定之后,其有望引来估值修复。