铁打的物业管理股,流水的新股。

据智通财经APP观察,今年以来,物业管理股深受投资者喜爱,申购热情愈发高涨。当然,在投资者的热拥下,今年已在港上市的9只物业管理股普遍以耀眼的上涨回馈市场。除无绿鞋又无基石的时代邻里,其余8只物业管理股均在上市首日获得正向上涨,迎来“开门红”。

宝龙商业(09909)作为今年港股IPO中的第十只物业管理股,引入“绿鞋机制”维盘和基石投资者增强市场信心,延续着物业管理股首日上涨的传统。截至收盘,宝龙商业涨幅为5.89%,报价10.06港元,成交额为8.83亿港元。

事实上,在估值方面,宝龙地产也给市场留下了足够大的想象空间。据智通财经APP统计,宝龙商业的每股发行价7.5港元-10.0港元,即便以招股价上限10港元发行,发行估值仍低于行业平均水平。而宝龙商业将发行价格定为每股9.5港元,也为上市后股价的上涨留下了更多的空间。

除此之外,宝龙商业和其他物业管理股一样,股价表现并非昙花一现。今年以来,在港上市的物业管理企业表现十分强势,其中一半的物业管理股股价出现正向涨幅,且明显大幅跑赢大盘。

据智通财经APP观察,若剔除2019年新上市的物业管理股,上市后至今满一年且总市值大于20亿港元的物业管理股,出现正向涨幅概率高达100%,翻倍概率高达85.72%。这意味着,上市满一年后,宝龙商业有望加入股价翻倍的队伍。

绿鞋机制维盘,为股价兜底

12月16日,宝龙商业发布公告称,将于12月16日-19日招股,公司拟发行1.5亿股股份,其中公开发售1500万股,国际发售1.35亿股,每股发行价7.5港元-10.0港元,每手500股。预期将于12月30日上市,由农银国际融资担任独家保荐人。

值得注意的是,宝龙商业此次上市,引入了绿鞋机制。在绿鞋机制的维盘下,包销商已为宝龙商业“稳市期”(上市后30天内)股价兜底。

据智通财经APP了解,绿鞋机制是指根据中国证监会2006年颁布的《证券发行与承销管理办法》第48条规定:“首次公开发行股票数量在4亿股以上的,发行人及其主承销商可以在发行方案中采用超额配售选择权”。

“超额配售选择权”便是绿鞋机制,目的是防止新股发行上市后股价下跌至发行价或发行价以下,增强参与一级市场认购的投资者的信心,实现新股股价由一级市场向二级市场的平稳过渡。如果宝龙商业上市后30天之内出现低于发行价的情况,包销商必须以不高于发行价格进,稳定二级市场价格。

基石投资者背书,增强市场信心

除此之外,宝龙商业还引入基石投资者,增强市场信心。

据智通财经APP了解,港交所是在2005年引入基石投资者制度,基石投资者需按IPO发行价格承诺购买一定数量的股票,并接受6-12月的锁定期。基石投资者的引进实际是对公司基本面和发展前景的肯定,起到市场“定心丸”的作用。

一般而言,基石投资者主要是一些一流的机构投资者、大型企业集团、以及知名富豪或其所属企业。

目前,宝龙商业国际配售的部分已被超额覆盖,锁定四家基石投资者,包括了永辉超市(601933.SH)的全资子公司辽宁永辉超市有限公司、安踏(02020.HK)副主席丁世家创立的和盛海外控股有限公司以、恒安国际集团有限公司(01044.HK)副主席许连捷以及Orchid China Master Fund Limited,合计认购3600万美金的股份,约占发售股份21.49%,设六个月禁售期。

据智通财经APP统计,今年港股共有8家物业管理公司,时代邻里、银城生活服务、鑫苑服务、和泓服务未引入基石投资者,上市至今股价均破发,平均跌幅为27.10%;保利物业、蓝光嘉宝、奥园健康、滨江服务引入了基石投资者,上市至今股价依旧坚挺。这意味着,引入基石投资者宝龙商业股价也将较为坚挺,受市场青睐。

估值低于行业平均水平,为股价上涨留下更多空间

事实上,今年以来,物业管理股深受投资者喜爱,申购热情越发高涨。

在投资者的热拥下,今年已在港上市的9只物业管理股,除时代邻里,其余均在上市首日收涨,物业管理新股首日上涨概率高达88.89%。

有投资者表示,时代邻里上市首日即破发乃情理之中。一方面,时代邻里既无引入基石投资者,也无引入绿鞋机制,股价稳定性难以保证,难以吸引投资者追捧。另一方面,按时代邻里2018年度约6416.4万元人民币的净利润计算,体量中等的时代邻里静态市盈率(PE)约为65.64倍,高于行业平均静态市盈率40%,且接近已在港股上市的物业管理股龙头碧桂园服务,估值缺乏吸引力。

剔除与众不同的时代邻里,2019年在港上市的物业管理股,首日收涨概率为100%,而即将上市的宝龙商业或将此“传统”延续下去。

事实上,宝龙商业既有基石投资者做市场“意见领袖”,又有绿鞋机制维盘,上市首日收涨的机会较大。除此之外,宝龙商业的发行估值仍低于行业平均水平,也为首日上市上涨留下足够的想象空间。

据智通财经APP统计,宝龙商业每股发行价为7.5港元-10.0港元,以上限价10港元计算,其市值约60亿港元,按2018年业绩计算,其静态市盈率约40.6倍,低于已在港股上市的物业管理公司的平均静态市盈率47.02倍。若以2018年7月至2019年6月业绩计算,宝龙商业的市盈率约34.6倍,也低于行业平均动态市盈率35.37倍。如今,宝龙商业将发行价格定为每股9.5港元,也为上市后股价的上涨留下更多的空间。

物业管理股并非昙花一现,上市一年后翻倍的概率高达85.72%

当然,物业管理股股价表现并非昙花一现。今年以来,在港上市的物业管理企业表现十分强势,也预示着宝龙商业股价有望上市后一路走高。

据智通财经APP统计,今年以来,在港股上市的物业管理股增加至24只。在恒指表现较为疲软的大背景下,有12只物业管理股股价出现正向涨幅,占比高达50%,且平均涨幅高达89.90%,明显大幅跑赢大盘。

其中,新城悦服务(01755)、永升生活服务(01995)、佳兆业美好(02168)、雅生活服务(03319)、中海物业(02669)、碧桂园服务(06098)6支物业管理类股票均涨超100%。其中,新城悦服务和永升生活服务涨幅更是逼近200%。

据智通财经APP观察,今年以来,总市值普遍在20亿港元以上的物业管理股普遍跑赢大盘的,上涨概率高达92.30%。宝龙商业若以每股发行价7.5港元-10.0港元计算,宝龙商业的市值约45-60亿港元。这意味着,总市值在20亿港元以上的宝龙商业上市后,大概率成为物业管理股股价走势强劲的一员。

值得注意的是,若剔除2019年新上市的物业管理股,上市后至今满一年的物业管理股,出现正向涨幅概率高达68.75%,翻倍的概率高达43.75%。若在此基础上,剔除上市首日总市值低于20亿的物业管理股,则上市至今满一年的物业管理股,出现正向涨幅概率高达100%,翻倍概率高达85.72%。这意味着,上市满一年后,宝龙商业股价保持正向涨幅的概率或为100%,翻倍的概率或为85.72%。

联动母企宝龙地产,为业绩增长奠基

回归基本面,宝龙商业在与母公司宝龙地产的联动下,未来业绩仍将保持高增速。

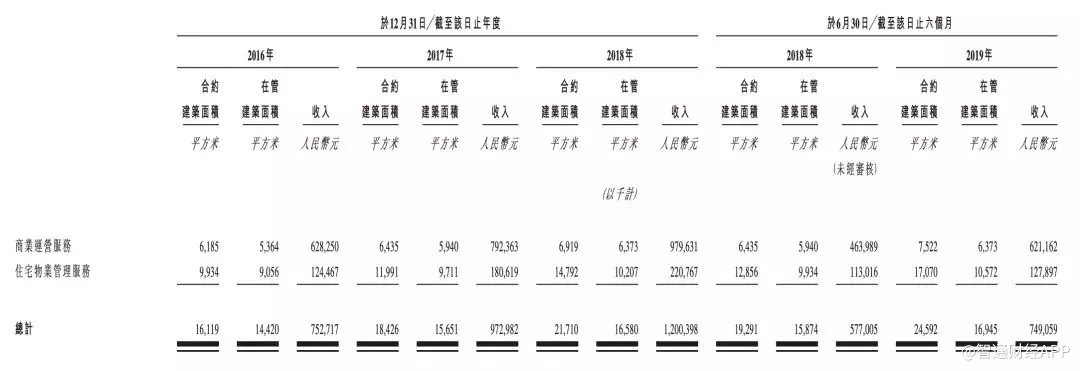

据智通财经APP了解,宝龙商业是一家商业管理公司,和之前上市的众多物业管理公司略有不同。宝龙商业旗下管理的物业主要是商业地产项目,比如购物中心:

商业物业管理并不等同于收租(收租依然是业主的权利),而是提供物业服务、代收租金、租户管理等服务,并同时向业主和商户收取费用。

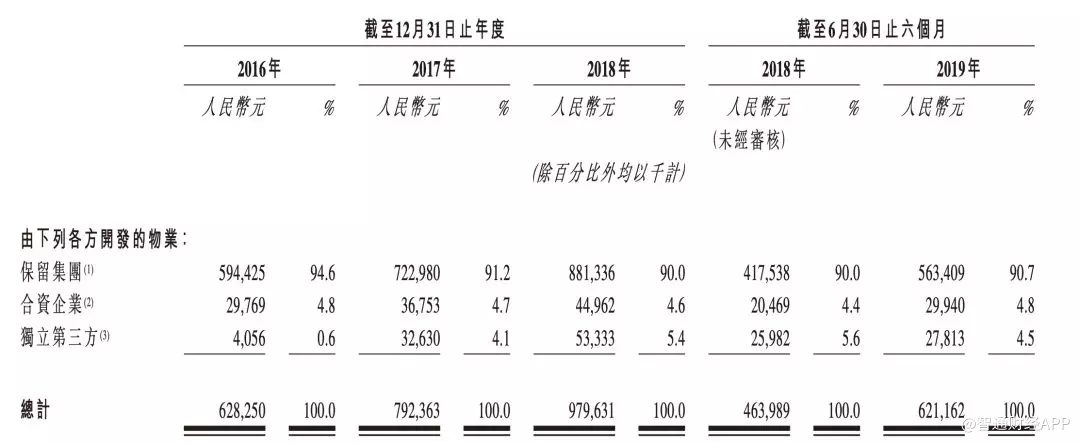

另外,宝龙商业目前显著依赖于其母公司宝龙集团以及其联营公司所开发的物业,来自第三方的物业只贡献宝龙商业不超过5%的收益:

所以可以说宝龙商业的整体业绩显著依赖于宝龙集团的发展,不过幸运的是,宝龙地产(01238)近年来发展迅猛,股价整体处于上升通道中,今年涨幅已达86.37%。

据智通财经APP了解,宝龙地产以商业地产起家,主打综合体打造。截至2019年中期,宝龙开业的四大产品线已达到45家,其中,宝龙一城1家,宝龙城2家,宝龙天地6家,宝龙广场36家。

各产品定位不同,宝龙一城定位超高端产品,宝龙城定位高端产品,中端主流产品则是宝龙天地和宝龙广场。

目前,长三角依旧是宝龙地产发展的主要聚焦地,公司此前希望在该区域内成为商业地产前3强。截至到今年11月,宝龙地产已经超额完成今年550亿元的销售目标,实现销售额553.1亿元。

花旗报告认为,宝龙在杭州湾的优质土储为其未来销售增长提供了强有力的支撑,同时,宝龙在杭州、南京储备的地铁上盖项目以及近期首入珠海的全国布局拓展,都为宝龙带来了可观的未来销售增长点。同时,基于宝龙不断扩展的优质土储,其在2020年和2021年仍将保持30%以上的销售额年增长率,而鉴于宝龙较低的拿地成本,预计其利润率也将继续维持较高水平。因此,在与母公司的联动下,宝龙商业的业绩有望进一步提升。

除了内生增长外,外延式并购也将提高宝龙商业的业绩增速。据宝龙商业透露,此次集资所得约50%用于战略购及投资于其他商业运营服务商。