本文来自微信公众号“樨樨和她的油气小伙伴”,作者:张樨樨团队。

核心观点

“后进生”有望奋起追赶——从三桶油股价表现说起

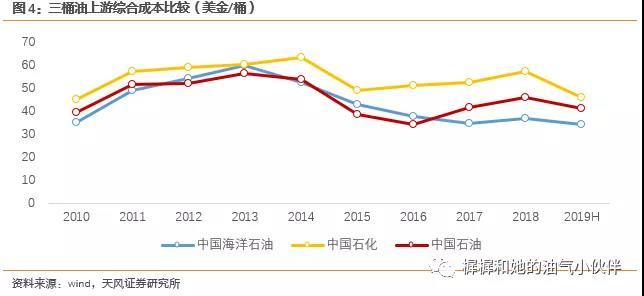

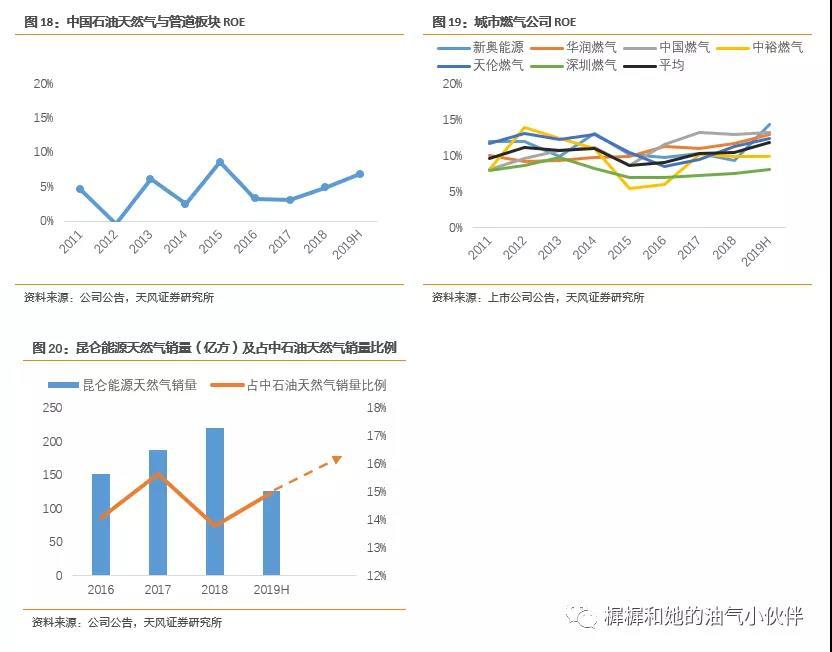

2014年以来三桶油表现出差异性:中海油(00883)凭借上游成本持续下降,ROE在2018~2019年已经接近2013-2014年油价高位时期。中石化(00386)则因炼化在2016年之后进入景气周期,ROE也得到较好恢复。反观中石油(00857),作为利润以上游业务为主的公司,成本控制不尽人意,导致ROE从16年低点恢复不明显,股价表现也是三桶油中最弱的。

中石油落后现状,将在2020年出现转折。上游勘探开发降本、天然气产业链增效、国企改革公司治理改善,三因素将构成公司基本面的长期拐点。

看点一:加大勘探开发,解锁资源禀赋

在国家要求“加大自主开发七年行动计划”下,公司随着风险勘探的持续投入和新油气资源的发现,页岩气加速上产,页岩油也获突破,公司储量和储采比有望增长。公司强调“效益增储、效益建产”,新上表储量有望拉动公司单位DDA成本和整体桶油成本下降。2019年上半年,公司油气综合成本约41美金/桶当量,同比下降约7美金/桶当量。

看点二:天然气业务提价+产业链延伸

公司目前拥有最为庞大、相对完整的油气储运基础设施资产。国家油气管网公司已经成立,移交的资产作价,以及移交之后公司的经营策略转变,是市场最为关注的问题。首先,我们估算公司的油气储运资产总价值应在4700-5000亿之间,不论用何种作价方式,最终作价不可能低于1.0倍PB。其次,在经营策略方面,公司明确天然气板块的“效益”最大化原则。一是利用市场化契机,实现提价。二是产业链延伸,向高回报的下游领域渗透。

看点三:国企改革,内部挖潜空间大

中国石油炼化板块和销售板块盈利水平显著低于中国石化。差距的原因除了区域布局、加工深度以外,人员负担是最主要的劣势。近年来,在国企瘦身健体、三供一业移交社会等国改推动下,中石油相比中石化的劣势在逐渐收窄。另外,国企改革要求压减法人数量,如果得到有力执行,公司的期间费用率、实际所得税率也有望下降。

盈利预测与估值:维持公司2019年业绩预测478亿,上调2020/2021年业绩预测571/669亿(原为508/515亿),当前股价对应PE13/11/10倍,对应19年PB0.52倍。参照国际可比公司PB/ROE水平,公司合理PB估值区间0.75~0.80倍,对应目标价区间5.0~5.4元人民币,涨幅空间34~54%。公司基本面迎来长周期拐点,且估值修复空间较大,维持“买入”评级。

风险提示:国际油价大跌的风险;上游降本不及预期的风险;天然气市场化改革推进较慢的风险;国企改革执行力度不够的风险。

公司简介:石油天然气行业一体化龙头

油气资源方面,中国石油是国内绝对龙头,天然气重要性持续提升。中国石油原油储量76亿桶,约占全国71%;国内原油产量8.9亿桶,约占全国57%;天然气储量21662亿方,占全国86%;国内天然气产量1022亿方,占全国79%。上游产量中,油气比例约55:45,考虑到天然气产量增速明显快于原油,2020年左右油气比例能够接近1:1。

产业链结构来看,中国石油是一体化公司。原油产量、原油加工量、成品油销售量比例大致是4:5:6的关系。

盈利构成来看,上游勘探开发业务在其业绩贡献中占据了核心地位。2007~2014年,中国石油凭借上游优势,归母净利润规模始终维持在1000亿以上。2014年底油价下跌以来,公司业绩承受压力。

1. 看点一:加大勘探开发,解锁资源禀赋

1.1. 油公司的价值,核心在于成本

对于油公司的估值,短期油价波动可以看作扰动因素,远期油价和成本的变化,才是决定长期盈利能力中枢和合理估值水平的核心。2014年油价见顶之后的近6年里,三桶油表现出差异性:中海油凭借上游成本持续下降,ROE在2018~2019年已经接近2013-2014年油价高位时期。中石化则因其下游炼化体量最大,而炼化在2016年之后进入景气周期,ROE也得到较好恢复。中海油、中石化的股价表现都好于油价。反观中石油,作为利润以上游业务为主的公司,成本控制不尽人意,导致ROE从16年低点恢复不明显,股价表现也是三桶油中最弱的。

1.2. 中国石油上游资源潜力较大

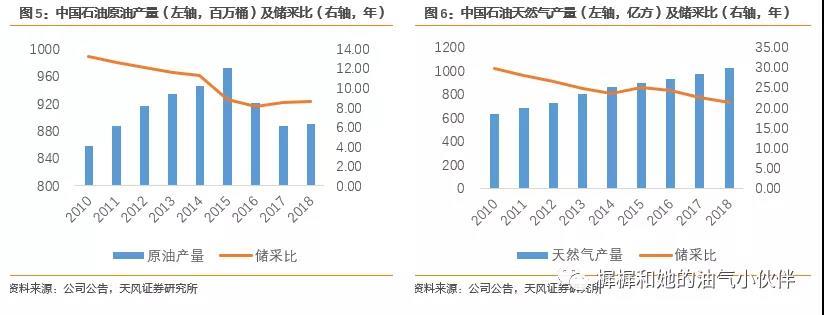

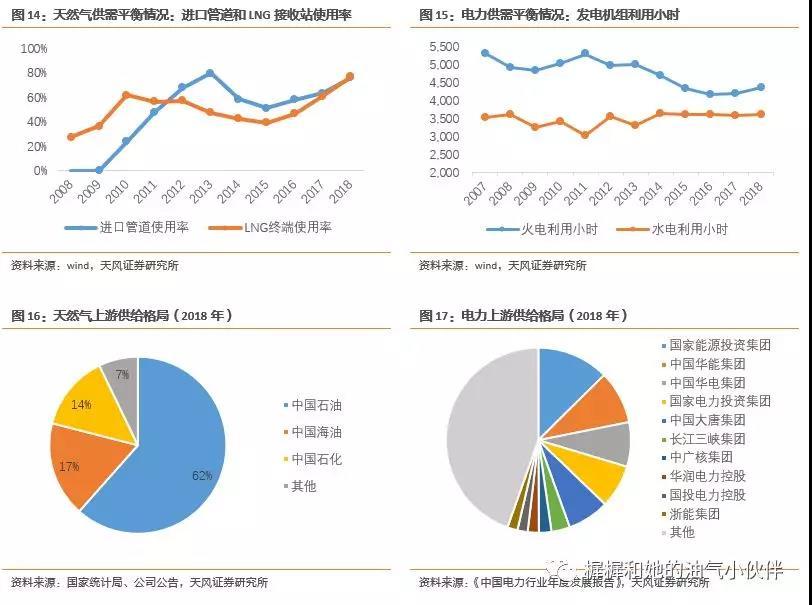

中国石油储采比年限2010~2018年总体下降。中国石油2018年底总储量204亿桶油当量,其中原油76亿桶,天然气21662亿方。2018年原油产量8.9亿桶,天然气产量1022亿方(6亿桶油当量),油气比例略大于3:2。储采比年限从18年下降到14年,石油、天然气分别为9年和21年。公司原油产量经历了下滑后,2018年重拾增长。2016年,受油价低位影响,公司从经济性角度出发考虑,原油出现了减产,原油产量同比下滑5.3%。2017年,原油产量继续下滑3.7%。2018年,受益于海外勘探力度的加强,全年原油产量同比+0.4%。2019年国家要求加大勘探开发力度,上半年原油产量同比+2.9%。天然气产量保持平稳较快增长,过去5年CAGR=7.2%。2017年底的气荒推动公司2018年增加了天然气方面的资本开支,公司2018年天然气产量同比+5.4%,2019年上半年同比+9.7%。

国家要求加大勘探开发,有望解锁公司资源价值。2018年7月,习近平主席提出要站在保障国家能源安全的高度,加大国内油气开发力度。5月24日,国家能源局召开大力提升油气勘探开发力度工作推进,要求不折不扣完成2019-2025七年行动方案。

根据上海证券报报道,中石油组织编制完成了《2019—2025年国内勘探与生产加快发展规划方案》。提出,2020年页岩气产量力争达到120亿立方米,到2025年产量达到240亿立方米。内部矿权流转得到推进,吉林油田和吐哈油田将获得吉木萨尔页岩油区块部分矿权。

区域来看,东部勘探程度比较高,中西部勘探程度比较低,包括鄂尔多斯、四川、塔里木、准噶尔等。资源类型来看,非常规资源,包括致密油气、页岩油气探明率还很低。

随着风险勘探的持续投入和新油气资源的发现,公司储量和储采比有望增长。2019年9月公告,在鄂尔多斯盆地勘探获得重大发现,新发现庆城油田新增探明地质储量3.58亿吨。在长宁-威远和太阳区块新增探明页岩气地质储量7410亿立方米。两块新发现分别占公司2018年底原油地质储量的1.45%、天然气地质储量的7.34%。

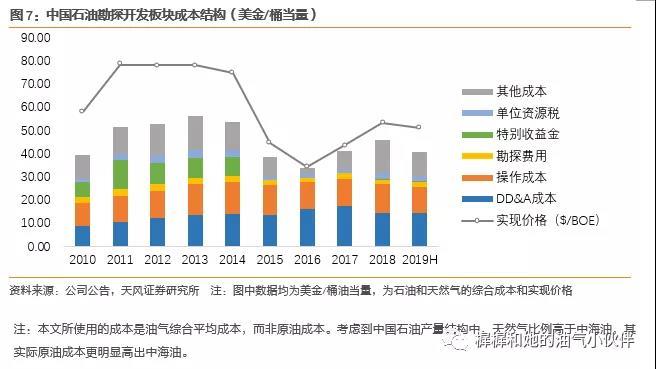

1.3. 增储降本解锁资源价值

原油成本=DDA+操作成本+税+其他。其中,

1)单桶DDA=油田账面净资产/油田储量。

2)操作成本跟随人力成本长期温和增长。

3)税主要包括资源税和特别收益金。特别收益金挂钩油价,与油价正相关。

公司强调“效益增储、效益建产”,新上表储量有望拉动公司单位DDA成本和整体桶油成本下降。2019年上半年,公司上游板块折旧摊销折耗771亿,同比-89亿;油气综合成本约41美金/桶当量,同比下降约7美金/桶当量。

2. 看点二:天然气业务提价+产业链延伸

2.1. 管网剥离:中石油的管网资产价值几何?

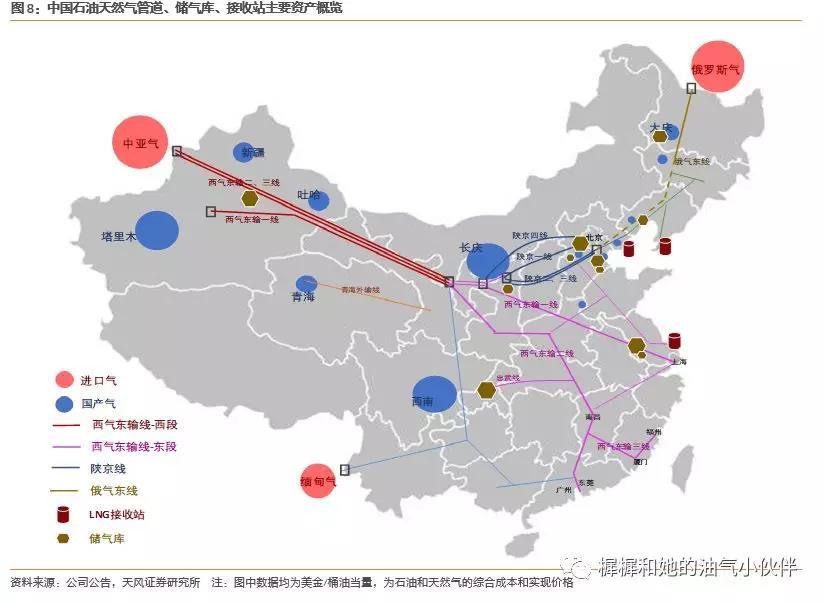

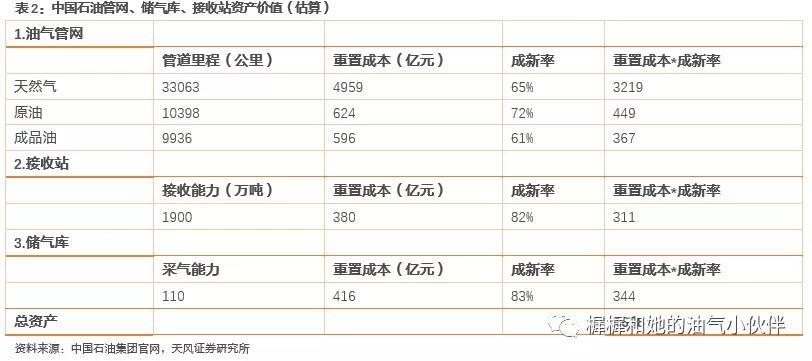

中国石油(股份公司)除了拥有国内最大的油气资源,目前还拥有最为庞大、相对完整的油气储运基础设施资产。包括西气东输管道、陕京管道、俄气东线3条大动脉,以及支干线、联络线,共3.3万公里天然气管线、1万公里油管线、近1万公里成品油管线;唐山、大连、如东3大LNG接收站,共计周转能力1900万吨/年;呼图壁、相国寺等10座地下储气库,共计采气能力110亿方。

国家油气管网公司已经成立,2020年公司绝大部分油气基础设施资产将会移交给国家管网公司。移交的资产作价,以及移交之后公司的经营策略转变,是市场最为关注的问题。

根据公司公示的油气管网、LNG接收站、储气库情况,按照重置成本*成新率方法,我们估算资产总值约4700亿元。

按照收益折现法,按照7%总资产回报率估算(低于国家准许收益8%),公司相关资产价值都超过5000亿。(注:上述估算数字均为资产总值,非资产净值)

我们认为,不论用重置成本法还是收益折现法,最终作价不可能低于1.0倍PB。

2.2. 经营策略调整:效益最大化原则

国家管网公司正式成立并完成资产交割之后,中国石油的公用事业属性剥离,有望更多从经济性角度出发,调整经营策略。中国石油在2019年中报提出天然气产业链的经营策略:“整体效益最大化原则”,“确保国产气全产全销”,“调结构、增直供、强终端,加大线上交易力度”。总结着眼点主要包括两方面:

1)价格手段:一是冬季门站价上浮。二是增加线上交易量,LNG和非常规气都是市场化定价,线上交易可不受门站价限制。三是调整供给结构,盈利的国产气实现全产全销,亏损的进口气可以调节进口节奏。

2)产业链延伸则是公司面临管网剥离,对天然气业务长期发展的考量。“资源换市场”或成未来趋势。

2.2.1. 天然气提价:来自强势供需关系和供给格局

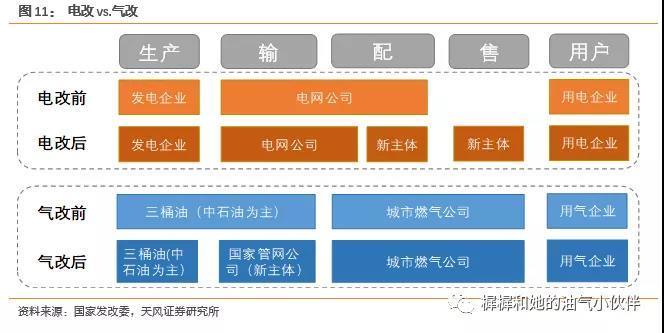

“气改”与“电改”思路类似——管住中间、放开两头,即中游输电或输气网络自然垄断属性按照公用事业监管,上下游引入市场竞争。“电改”的最终落脚点是降低电价。为何“气改”却引发了提价?

对比天然气产业链和电力产业链,及定价机制改革带来的影响:

销售电价=上网电价+输配电价。1)上网电价环节,发电企业原本就是完全竞争市场。2)输配电环节,电网公司原来处于完全垄断地位,改革后对输配电价按照“成本+准许收益”重新核定。配电环节对社会资本有一定放开,允许一些新主体,主要是工业园区,进入配电领域。3)另外新增售电环节,相当于是电力市场的批发零售企业,根据制定的竞价机制,帮助上游发电企业和下游用电企业撮合交易。

销售气价=门站价+输配环节价差;门站价=发改委根据替代能源公式定价;井口价=门站价-管输费。天然气价格市场化改革落后于电力,还没有形成所谓的竞价机制,管道气价格仍然由发改委调价,冬季保供期企业在许可的范围内进行上浮。从产业链环节的竞争格局来看:1)供气环节,目前国内天然气生产和进口仍然垄断在三桶油(主要是中石油)手中。即使定价机制改革完成,垄断的供给格局在短期之内不会有实质变化。2)输气环节,原本国内天然气主干管道绝大部分在中石油手中,未来改部分资产将由国家管网公司承接。管输费按照“成本+准许收益”的重新核定已于2017年完成。3)配气+售气环节,是城市燃气公司的业务范围,特许经营权带来的区域性垄断格局不会明显变化。

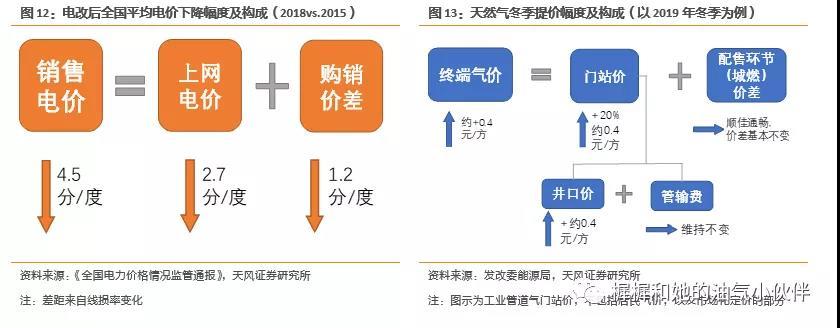

“电改后”电价降在哪个环节? 2015年电改以来到2018年,全国平均销售电价下降4.5分/度,其中2.7分/度来自上网电价,1.2分/度来自购销价差变化(主要是输配电价重新核定的下调),其余来自线损率变化。即,电改降价大部分来自发电企业降价。

反观气价“提”在哪个环节?2017冬季、2018冬季、2019冬季保供期,天然气门站价都有不同幅度上浮。以2019年冬季为例,工业气门站价上浮不超过20%,企业实际基本顶格上浮。管输费方面,成本核定2017年已经完成,下调了不到0.1元/方。2019年在长输管网管输费不变,城市燃气顺价通畅、价差基本不变的情况下,提价部分(20%约相当于0.4元/方)几乎全部对应石油公司实现价格的提升。

由此可以总结,“电改”降价,“气改”却提价的原因——供需关系和竞争格局差异。

1)供需关系:天然气过去两年都处于供需偏紧状态,尤其是17年冬季和18年冬季连续出现“气荒”和LNG大涨的情形。2019年随着天然气消费增速回落,供需略趋宽松,但是LNG终端和进口管道的使用率仍在历史高位。相比之下,电力市场供需长期处于非常宽松状态,从发电机组利用小时数即可看出。

2)上游竞争格局:天然气上游供气企业主要是三桶油,CR3=93%,中国石油一家占比达到62%。其中,中石油在国产气占比65%,在进口管道气占比100%,在进口LNG能力占比28%。也就是说,如果排除由东向西的海气(进口LNG和中国海上产气),中国石油在内陆腹地的占有率高达78%。而电力供给格局非常分散。

2.2.2. 产业链延伸:着眼上下游利润的重新划分

天然气产业链上下游盈利冷热不均。以2019年上半年为例,中国石油的天然气与管道板块ROA=7%,城市燃气公司的ROA高达12%(年化)。

产业链上利益之争,必然有个艰难的过程。中国石油产业链向下游渗透的方式有二:一是通过增加直供比例,抢占一部分传统城燃市场。天然气产业链终端深入到地方,涉及到政府关系、民生、安全等复杂问题。直供相对适合增量市场(比如新园区、新工厂等),对老项目的争夺难度极大。二是通过昆仑能源为平台,收购城市燃气项目股权。昆仑能源2019年10月公告收购其旗下17家项目公司股权。我们认为,在城市燃气市场强者愈强、集中度提升的背景下,收购项目股权是更为合理的发展思路。

3. 看点三:国企改革,内部挖潜空间大

3.1. 成本包袱需在发展中化解

中国石油拥有国内第二大原油加工能力,和第二大加油站零售网络(仅次于中国石化),但盈利情况不理想。

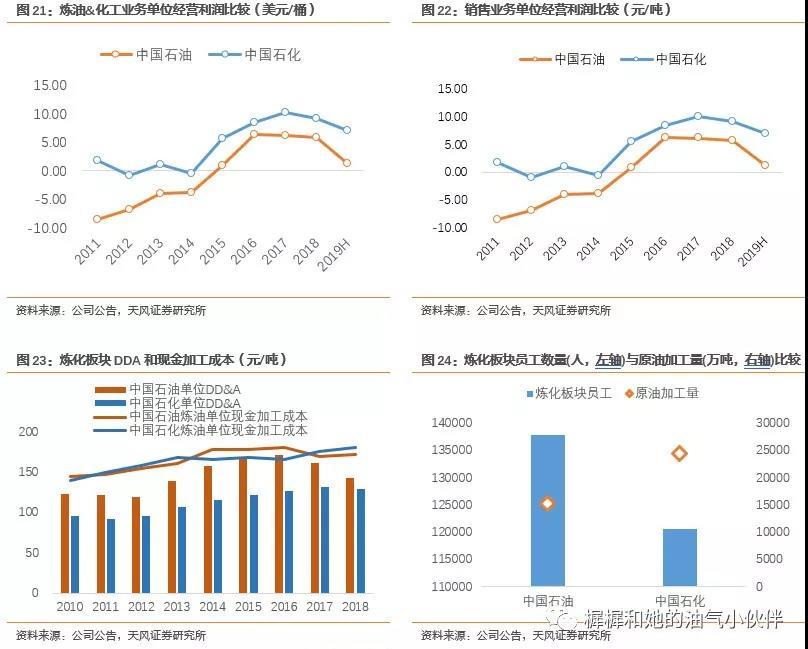

中国石油炼油业务历史平均盈利水平比中国石化低3.2美金/桶,化工业务比中国石化低1.7美金/桶。销售板块吨油经营利润比中国石化低130元/吨。

差距的原因是多方面的,包括区域布局(北方经济不发达地区为主)、加工深度(简单炼厂、燃油型炼厂偏多)。人员负担是最主要的劣势,中国石油2018年底炼化员工137761人,单位炼能员工数量比中石化还高出83%,相比民企大炼化劣势更不言而喻。近年来,从炼化板块单位DDA和现金加工成本变化来看,中石油相比中石化的劣势在逐渐收窄。

3.2. 费用率和所得税率有待进下降

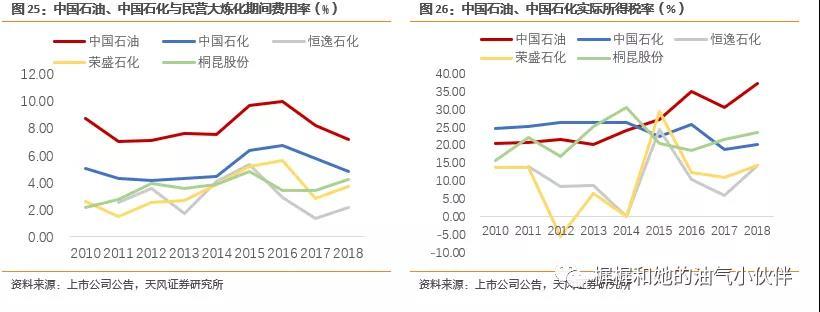

中国石油2018年实际所得税率高达37%。原因除了少部分来自国外经营单位高所得税率之外,更重要是机构庞大,子公司、孙公司数量多,盈利主体和亏损主体之间不能互相抵扣。另外,中国石油在期间费用率方面,也明显高于中国石化,更高于民营炼化企业。国企改革,瘦身健体、压减法人数量是趋势,在费用率和所得税方面有望带来改观。

4. 亮点四:价值低估

4.1. 盈利预测

假设:

1)公司原油、天然气产量:预计公司2020、2021年原油产量增速保持2%,天然气产量增速保持10%。

2)原油价格及成本:尽管我们对2020/2021年油价持有相对乐观态度,但是考虑到国家油价具有较大不确定性,我们谨慎选择65美金/桶Brent油价作为长期合理油价中枢。按照公司目前上游降本情况,假设公司2020、2021年每年降本1美金/桶。

3)天然气价格及盈利:公司天然气提价(非常规不按门站价结算的比例提升,提高综合实现价格),以及逐渐增加直供比例。俄气按照市场定价,亏损幅度会明显小于之前市场预期。

4)炼化板块和销售板块盈利仍承压:考虑到2020、2021年国内炼油和主要石化产品供需仍承压,盈利水平可能保持低位。销售板块,虽然终端销售到价率可能仍然承压,随着国内消费税政策趋紧,对地炼逃税打击更为严格,盈利有望逐年回升。

5)管网资产:剥离暂未考虑,因出表时间和作价尚不明确。

6)期间费用率、所得税率:在国企改革背景下,有下降的可能性。但具体仍需观察公司是否有相关行动,因此业绩预测中尚未予以考虑。盈利预测:维持公司2019年业绩预测478亿,考虑到上游持续降本,以及天然气板块实现价格上涨,上调2020/2021年业绩预测571/669亿(原为508/515亿)。19/20/21年EPS0.26/0.31/0.37元。

4.2. 估值和投资评级

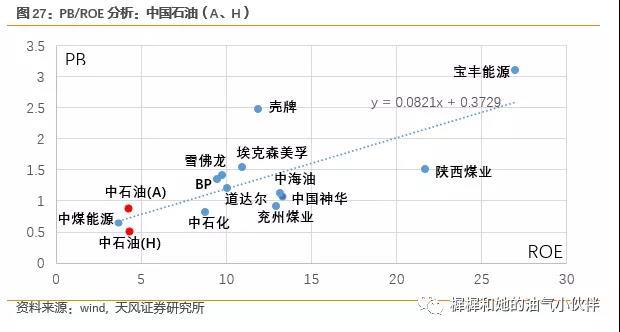

估值:当前股价对应PE13/11/10倍,对应19年PB0.52倍。从PB/ROE比较来看,中国石油股份(H)的估值水平低于国际和国内化石能源上市公司的平均水平。根据历史数据回归公式,按照公司2020/2021年预计ROE水平4.6%/5.3%,合理PB估值区间0.75~0.80倍,对应目标价区间5.0~5.4元人民币,涨幅空间34~54%。

投资评级:在上游勘探开发降本、天然气产业链增效、国企改革公司治理改善三因素驱动下,公司基本面迎来长周期拐点。且国家油气管网公司成立靴子落地后,估值修复空间较大。维持“买入”评级。

(编辑:张金亮)