智通财经APP获悉,据港交所12月27日披露,隽思集团控股有限公司通过港交所聆讯,国泰君安国际担任其独家保荐人。据悉,隽思集团两次向港交所递交上市申请书,后来失效。

隽思于开曼群岛注册成立,是一家历史悠久的纸制品制造及印刷服务供应商,就种类繁多的产品为客户提供增值及定制产品工程服务及印刷解决方案。

公司总部位于香港,于最后实际可行日期,营运位于中国内地的两个主要生产场地,即东莞工厂及鹤山工厂。

主要业务

公司产品可分为五个主要类别:(i)桌游(包括纸板游戏、纸牌游戏及拼图);(ii)贺卡(包括日常贺卡及季节性贺卡);(iii)幼教用品(包括课堂学习用具及活动书籍);(iv) 包装彩盒;及(v)其他产品。

其中桌游及贺卡是公司的主力产品,于2016年-2018年以及2019年六个月,桌游及贺卡的销售额合共分别占总收益的82.0%、82.3%、81.3%以及85.0%。

![]()

根据灼识报告,就2018年出口额而言,隽思于中国桌游产品及相关产品制造市场排名第一及中国纸质贺卡制造市场排名第二,市场份额分别为2.7%及8.1%;就出厂价而言,中国纸质桌游及贺卡制造市场于2018年的销售总额为1941.9百万美元,其中58.3%出口海外。

业务模式

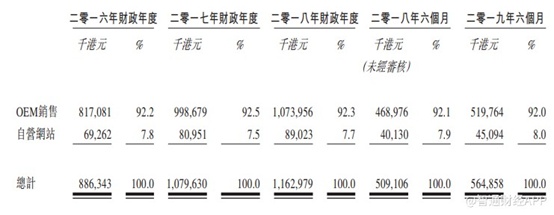

公司的产品以OEM基准或透过自营网站进行销售。以OEM基准进行的销售订单一般是大批量的、长印数及交付时间长(通常介乎三至十周),而透过网站进行的销售订单一般是小批量的、短印数且交付时间快(自付款至交付通常介乎两至七天)。

下表载列于往绩记录期间按销售渠道划分的收益明细:

![]()

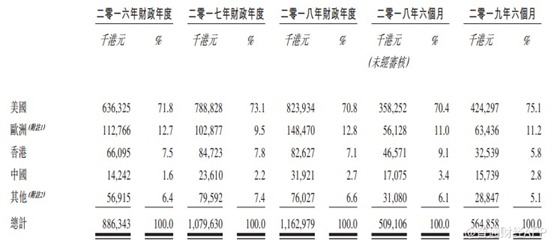

公司的大部分收益来自海外销售,销售主要以美元及港元计值,而销售成本主要以人民币计值。就海外OEM销售而言,销售部门主要位于香港。

![]()

公司于2016年-2018年以及2019年六个月,采购生产产品所用的原材料构成最大的直接制造成本,分别占销售成本总额的48.2%、48.1%、48.3%及47.1%。主要原材料包括纸张及辅助性配件(为主要在产品中加入自供应商采购的半成品)。

该公司主要从中国大陆、中国台湾及美国购买纸张。主要原材料中,纸张的采购成本分别占其2016年-2018年以及2019年六个月销售成本总额的20.1%、21.1%、22.6%及22.0%。该公司并无与供应商(包括纸张供应商)订立任何长期合约。于最后实际可行日期,其与五大供应商维持约二至十年的业务关系。

主要客户

隽思的五大客户均为国际品牌,包括Hallmark、美泰及三间儿童教育产品及玩具公司(其中两间主要向隽思购买桌游,而另一间主要购买幼教用品)。

于2016年-2018年以及2019年六个月,隽思的五大客户合共分别占其总收益的69.2%、71.2%、70.0%及72.9%。 向最大客户的销售额分别占隽思同期总收益的36.9%、44.4%、37.6%及45.1%。

于最后实际可行日期,隽思与五大客户建立约八至十八年的业务关系。

主要财务数据

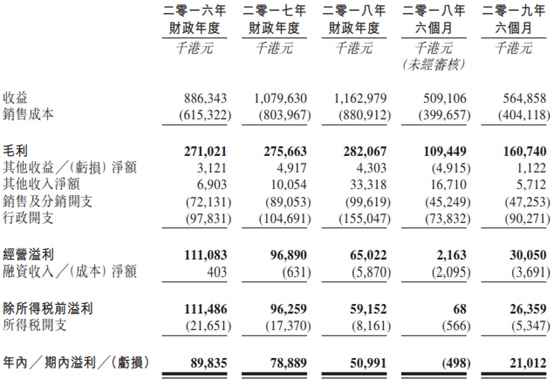

于2016年-2018年以及2019年六个月,公司的收益分别为8.86亿港元、10.80亿港元、11.63亿港元和5.65亿港元。其中2016年-2018年复合年增长率约为14%。

2017年收益同比增长21.8%,主要是因为(i)贺卡收益由2016年的3.26亿港元增加1.62亿港元或49.6%至2017年的4.88亿港元;及(ii)幼教用品收益由2016年的7380万港元增加2160万港元或 29.2%至2017年的9530万港元。

2019年六个月公司收益同比增长11.0%,主要是由于(i)贺卡收益由2018年六个月 的2.04亿港元增加5280万港元或25.9%至2019年六个月的2.57亿港元;及(ii) 桌游收益由2018年六个月的2.02亿港元增加2100万港元或10.4%至2019 年六个月的2.23亿港元,而幼教用品收益由2018年六个月的5550万港元减少 1350万港元或24.3%至2019年六个月的4200万港元,抵销了部分上述的增长。

于相同期间,公司的净溢利分别是8983万港元、7889万港元、5099万港元和2101万港元。

其中2018年六个月录得期内亏损50万港元,而2019年六个月公司期内溢利为2101万港元。

![]()

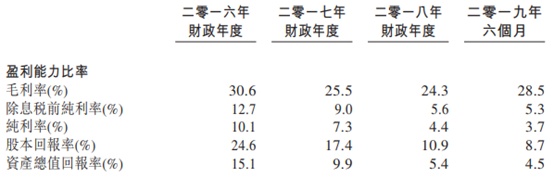

于2016年-2018年以及2019年六个月,公司的毛利率分别是30.6%、25.5%、24.3%、28.5%;纯利率为10.1%、7.3%、4.4%和3.7%。

![]()

董事认为,公司盈利能力自2016年-2018年有所下降乃归因于以下因素:

(i) 非经常性的影响;(ii)于2018年内产生的其他非经常性开支的影响,包括香港办事处的复原工程费用及翻新费用,与将生产设施从东莞工厂搬迁至鹤山工厂有关的额外运输费用,以及因天津工厂停止生产而向雇员支付的遣散费;(iii)于2017年,于一名主要客户的桌游采购订单减少后,承接利润率较低的订单,以提高产能利用率;

(iv)对原材料成本(尤其是因贺卡及桌游生产而产生的纸张成本)增加的影响;

(v)人民币兑美元及港元升值;

(vi)2018年三月收购拥有鹤山工厂的腾达印刷(主要为收购其人手及生产设施以实施优化产品组合的计划),导致录得额外行政开支,主要包括员工成本及折旧开支;

(vii)饱和的生产使用率限制及时优化产品组合的计划。

该公司为实现业务可持续发展,打算优化产品组合,以提高利润率;计划于鹤山工厂新建一间厂房,增加具有较高利润率产品(即桌游及幼教用品)的印刷产能;及扩大客户群及所服务的细分市场。

风险因素

公司的相关风险因素包括:

(i) 盈利能力于往绩记录期间有所下降,主要是由于产生非经常性、与搬迁香港办事处有关的成本、承接的订单利润率较低、人民币升值及纸张成本增加,而无法将成本影响全部且及时转嫁予客户,且近期收购腾达印刷;(ii) 销售在地域上集中于可能因中美贸易局势而须缴纳更高额的关税的美国;(iii) 依赖占其绝大部分收益的五大客户的销售额,而该等客户提供的需求预测或会变动;(iv) 于往绩记录期间,最大客户占总收益超过30%;(v) 受外币波动风险影响;(vi) 优化产品组合以生产利润率更高的产品的能力受到OEM客户下达的订单的影响;(vii)依赖国际市场,尤其是美国。

募资用途

据招股书,公司募集资金的主要用途是:

用于提升公司生产能力及经营灵活性;用于通过产能重新分配至鹤山及提升运营效率优化产品组合及生产专业度;用于提升技术能力和资讯科技基础设施。