智通财经APP获悉,12月24日港交所网站披露,GHW International通过上市聆讯,保荐人为富强金融资本。

GHW International是一家综合化学品服务市场的应用化学中间体供应商,主要从事生产及销售化学品以及销售位于中国、东南亚地区、欧洲及美国的第三方制造商生产的化学品。

截至2016年、2017年及2018年12月31日止年度以及截至2019年6月30日止六个月,公司自制的化学品销售额分别约占总收益的32.9%、38.3%、53.0%及56.5%,而第三方制造商生产的化学品销售额分别约占总收益的66.5%、61.2%、46.4%及43.0%。

聆讯后资料集显示,自集团创始人于1995年在中国成立金海威化工起,GHW International已有20多年的经营历史,其业务重点为销售第三方制造商生产的应用化学中间体。于1998年,公司透过在中国成立信诺医药扩展至医药行业,并于1999年在中国成立首家物流公司天宇运输。公司分别自2004年、2008年及2012年起开始生产动物营养化学品的自有品牌产品(如氯化胆硷)、医药中间体的自有品牌产品(如碘衍生物)及聚氨酯材料的自有品牌产品(如组合聚醚)。截至目前,GHW International在中国拥有两间生产厂房,分别战略性地设于山东省泰安市及江苏省徐州市,以及在越南平阳省拥有一间生产厂房。

根据弗若斯特沙利文的资料,于2018年,按销售收益计,公司于氯化胆碱的中国及全球市场中分别为第一及第二大销售商,分别约占中国及全球市场份额的30.3%及16.8%。于2018年,按中国销售收益计,公司也是中国聚氨酯材料的第四大销售商。此外,于2018年,按全球化学品销售市场收益计,集团在全球中位居第四十六,录得收益总额约人民币21.53亿元(单位下同)。

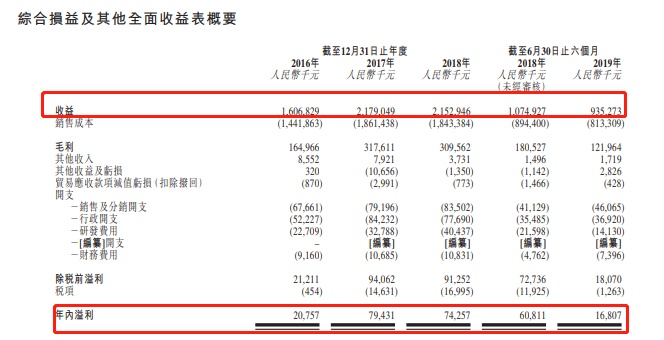

财务方面,GHWInternational收益主要来自中国客户。2016年、2017年和2018年,公司收益分别为16.06亿元、21.79亿元和21.53亿元;同期溢利润分别是2075万元、7943万元和7426万元。

值得注意的,公司在聆讯后资料集中披露,今年上半年公司的财务表现已下降,并预期今年全年将会下降。截至2019年6月30日止6个月,公司收益为9.35亿,同比下降约13%。纯利大幅减少72.4%至1680万。主要由于2018年下半年中国爆发非洲猪瘟,对猪饲料添加剂的需求减少,中国氯化胆碱的平均售价于2018年下半年大幅下跌,并于2019年保持低价,公司亦跟随调整了价格所致。

2016-2018年,公司的经营活动所得现金流量净额分别约为6900万元、5440万元及1980万元。今年上半年,公司录得经营活动所得现金流出净额约5100万元,主要由于按公平值计入其他全面收益的应收票据增加约4110万元所致。

至于募资所得,公司将用于成立新生产厂房;用于新医药产品的研发;以及用作营运资金及其他一般企业用途等。