今年以来,互联网广告行业的强劲态势和广阔市场空间,再次引来了市场的广泛关注。作为以广告为主要收入的互联网公司,字节跳动强大的吸金和“吸睛”能力,让不少以移动广告商蠢蠢欲动。

微盟(02013)、汇量科技(01860)、兑吧(01753)、豆盟科技(01917)…..这些听起来陌生但是业务相似的网络广告服务商,今年以来也扎堆奔赴交易所。

2019年12月20日,这家成立不到四年的移动广告服务,辉煌明天科技控股公司(以下简称“辉煌明天”)又在港交所申请IPO了,据智通财经APP了解到,这已经是辉煌明天今年以来第二次递表了。

营收、净利爆发增长

辉煌明天于2015年末成立,是一家移动广告公司,为中国客户提供一站式及定制的移动广告服务。根据辉煌明天科技控股招股说明书披露,公司的业务收入来源为精准广告服务和中介服务,其中精准广告服务为主要收入来源。

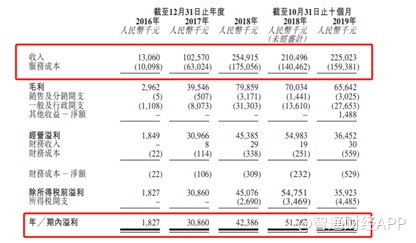

查阅辉煌明天招股说明书,2016年以来,公司移动广告服务营收净利爆发增长。具体看来,2016年公司营业收入仅为1306万元,然而在2017年收入猛增8倍到10257万,2018年在2017年基础之上再翻倍,截至2019年10月,这一数值高达22502万,短短四年年可以说是爆发性增长,这或许直接给了公司递表的信心。

与此同时,公司净利润也随之增长,净利润从2016年的182.7万元增至2019年的3143.8万元。

流动性资金不足,应收账款压力大

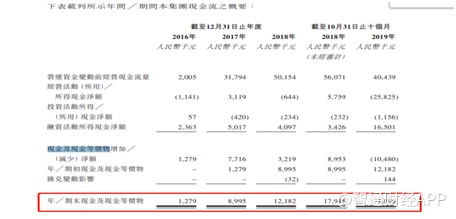

但是,盛况之下已有隐忧。辉煌科技的利润虽然大幅增长,但却缺少经营净现金的支持。公司2016年至2018末经营活动产生的现金流量净额分别为-114.1万元、311.9万元和-64.4万元,截至2019年10月,现金流量净额-2582.5万。

截至2019年10月30日公司账上现金及现金等价物仅为185万元,较2018年末的1218万元出现大幅下跌。

智通财经APP还了解到,公司的收入增速比较依赖大客户。近4年前五大客户占总收入均超过50%。2016-2018三个年度,及截至2019年10月31日止十个月,公司客户分别为25名、279名、469名及535名客户。前五大客户占收入比重分别为89.2%、60%和51.7%及66.5%。而最大客户的对收入的贡献分别为37.3%、31.5%及32.2%。随着公司客户群体快速扩大,公司营收及利润实现快速增长。

实际上,这种依赖大客户的发展风险也会很大,而且下游客户对公司会有较强的议价权,近年来不断增加的应收账款也可侧面反映这一点。智通财经APP了解到,公司过往三年贸易应收款项分别为657.6万元、5601.3万元和1.62亿元,截至2019年10月31日,公司贸易应收款达到2.18亿元,此外,公司按金、预付款项及其他应收款1.27亿元,两者相加超过2.9亿元。

移动广告行业将保持高速增长

从行业竞争格局来看,截至2017年,业内前五大公司的市场份额高达86.2%,夹缝求生的辉煌科技占据的市场份额仅为0.1%。巨头环伺,进一步威胁了公司的未来空间。但从行业发展的角度来看,辉煌科技未来有望借助行业规模快速扩张的“红利”来提升盈利能力。

智通财经APP了解到,受益于与日俱增的移动互联网用户数目及中国政府的支持性监管政策,近年来中国移动广告市场持续增长。2013年至2017年,移动广告的市场规模由134亿元增至2017年的2520亿元,复合年增长率为108.4%。于2017年,移动原生广告市场的规模为1134亿元,占中国移动广告市场总额的45.0%。

未来,消费者行为转变及新消费环境均将为移动广告市场注入创新动力。中国移动广告市场估计将由2018年的3114亿元增至2022年的6066亿元,复合年增长率为18.1%。移动原生广告市场的市场份额预计将于2022年增至58.9%。

随着移动广告蓬勃发展,移动原生广告市场的所有四个主要类别均于2013年至2017年急剧增长。动态消息广告的市场规模由2013年的11亿元增至2017年的497亿元,复合年增长率为162.3%。应用程序商店广告的市场规模由2013年的12亿元增至2017年的227亿元,复合年增长率为110.8%。搜索引擎广告及视频网站广告的市场规模分别由17亿元及6亿元,增长至252亿元及143亿元,复合年增长率分别为96.0%及117.9%。

在这个过程中,投资者或许会看中辉煌科技快速增长的业绩,以及较强的盈利能力。未来,公司如果能够控制好应收账款周转效率以及营收占款占流动资产比重,使得公司财务持续保持健康水平,或许能在竞争激烈的广告行业分得一杯羹。