当百济神州(06160)(BGNE.US)重磅新品泽布替尼对比伊布替尼未达显著性,市场似乎对创新药开始失去“耐心”,其美股已从最高的210.35美元跌至当前的173.14美元,跌幅超过16个点。

百济神州的“失利”瞬间烧至其他医药中概股。如想用“1类药‘尼拉帕利’即将获批上市”给市场圣诞节节前惊喜的再鼎医药(ZLAB.US)。

本是一个涨幅超“10%”的大利好,可智通财经APP发现,市场对于这份“礼物”却并不买账,12月16日,再鼎医药高位回落6.04%,接着开始了自己的连跌之旅,5个交易日累跌近10%,截至12月19日(周五)收盘,再鼎医药再挫1.42%,报39美元。

要知道,该公司11月份累计涨幅悄然升至17%之多,其“五周年庆”也在如此涨幅中格外惹人羡慕。可庆典一过,在利好下股价猛然回落,以至于市场抛出“此前做股价实则是为周年庆”的调侃。

走“轻资产重智力”模式

在美上市的再鼎医药成立于2014年,总部位于上海,是一家专注于研发癌症、自身免疫经和感染性疾病的创新型生物制药公司。公司研发中心位于上海,在北京和美国设有办公室,另外在苏州BioBAY建有生产厂。

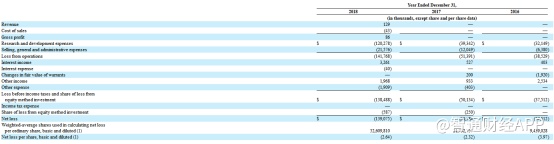

智通财经APP从财报上来看,初上市时的再鼎医药在2016、2017年没有任何营收,直至2018年开始,开始有12.9万美元的营收。在没有营收的同时,公司的净亏损呈逐年递增状,由2016年的3751.2万美元迅猛增长至2018年时的1.39亿美元,而2019上半年也并未有太多好转,较去年同期亏损增幅超过100%,由其半年报来看,再鼎的亏损可能还得持续一段时间。

智通财经APP了解到,一般来说,未盈利生物科技公司由于产品处于研发阶段,暂时性的无营收或少营收、常年亏损也并非稀奇事,而营运资金来源通常向VC融资而来。从2014年成立到2017年,再鼎医药三年间完成了三轮融资,总金额1.6亿美元。

作为一家创新医药公司,再鼎医药的营业费用十分高昂,其中大部分得“归功”于高昂的研发费用。近年来的财报显示,公司的研发费用由2016年的3414.92万美元,激增至2018年时的1.42亿美元,且有持续增长的趋势。2019年上半年,公司的研究与开发支出5892.85万美元,较2018年同期增长70.15%。除研究费用增加外,销售和管理费用同步大幅增加,2019上半年的销售和管理费用同比增幅高达3倍以上。

由此可以看到,作为一家创新药物企业,再鼎医药近两年半的资本市场旅程中,其研究费用依旧在持续增加,而其收入并不足以维持庞大的营业支出,在此情况下,着实得为再鼎医药的现金流情况捏了把汗。

说到公司的经营,那就不得不提一提再鼎医药的商业模式了。

再鼎采取的是在中国和亚太地区比较流行的VIC模式(VC+IP+CRO), 即知识产权、研发外包服务、风险投资相结合,是一种“轻资产重智力”的商业运作模式。公司和业内是通过研发合作,而非自主开发来获得新产品,因此可以在短时间内获得创新药产品线。

简单的来说,再鼎是通过购买授权许可的方式获得一些即将进入或已经进入临床阶段的在研产品。这种商业模式同样也反应在其投资活动现金流方面,2016-2018年,公司投资活动净现金流分别为-272.85万美元、-1043.42万美元和2125.54万美元,其中所占比重较大的是购买财产和设备一项,从2016年的支出222.39万美元增至2018年的1001.50万美元,增幅近5倍,购买器材这点无可厚非。

但另一方面,通过并购或合作取得许可授权的战略则反映在无形资产投资费用大幅增加,从2016年的5615美元迅猛增长,再鼎医药逐年加大取得许可战略进行短期开发商的并购投资,但这种高成本购买许可交易的做法能否值得却是有待商榷。

在研管线品类较多,则乐即将上市

公司具有强大市场潜力的无风险协同肿瘤产品线:再鼎医药的临床管线包括 10 种产品,其中8 种是肿瘤产品,而 2 种是抗生素。肿瘤科重点研究四种常见的肿瘤类型:女性癌症(卵巢癌和乳腺癌),胃肠道癌,脑癌和肺癌,具有后期协同作用。

另一个好消息是,12 月 18 日,再鼎医药的 1 类新药「对甲苯磺酸尼拉帕利胶囊」已经完成上市技术审评,处于「在审批」状态(受理号:CXHS1800043),预计即将获批上市,即将成为再鼎医药旗下的重磅。

则乐®(尼拉帕利,ZL2306)是再鼎医药旗下的重磅药物,是一种高效、选择性的每日一次口服小分子聚(ADP-核糖)PARP 1/2抑制剂。据了解,尼拉帕利于2017年3月在美国获批,同年11月在欧洲获批,用于对含铂化疗完全或部分缓解的复发性上皮卵巢癌、输卵管癌或原发性腹膜癌患者的维持治疗。基于在美国和欧洲的获批,则乐®(尼拉帕利)已于2018年10月在香港获批上市。

重磅药上市在即,实属好消息,为何再鼎股价依然跌跌不休?

VIC商业模式或成“双刃剑”

首先,市场普遍认为,此次的大跌主要原因是由于同行百济神州的一则公告——12月16日晚间,创新药企百济神州宣布,其自主研发的淋巴瘤药物泽布替尼在与同类药物伊布替尼的头对头试验中,在完全缓解和非常好的部分缓解率上,未达到统计学意义的优效性,这意味着泽布替尼未能证实其效果优于已有同类药物。

有业内人士表示,百济神州的明星抗癌药头对头实验未达预期,虽是单个临床试验的波折,但这对于业界来说,意味着创新药的研发过程中有不顺利且有波折的案例开始逐渐出现,这显然重挫了投资者对港股和美股市场中的生物科技股的市场信心,有数项临床实验正在展开的再鼎医药也因此受到了牵连。

除此以外,截至 2018 年底,该公司手头有2.633亿美元的现金。随着多项 III 期试验的进行,以及即将进行的多项关键研究,该公司拥有大量现金需求。而倘若尼拉帕利的商业化进程未达到预期,也将对公司财务状况产生一定不利影响,出于这种考虑,市场也给予了谨慎的判断。

更重要的是,也有可能是市场对于再鼎医药商业模式产生了另一种思考。

以公司取得的Incyte公司的抗PD-1药物为例,众所周知,近几十年以来,恶性肿瘤的发病率和死亡率一直在上升,需求比较旺盛。然而,肿瘤的用药和治疗代价十分高昂,因此,在近年来的医改趋势中,如何让普通老百姓看得起病,吃得起药成为民生问题的重要讨论点。

11月28日,国家医保局公布2019年医保谈判结果,共有97个药品医保谈判成功,从而进入医保目录,其中有17个是抗癌药。而PD-1免疫治疗药能否进医保,是很多人非常关注的焦点,最终结果却只有信迪利单抗(达伯舒)降价幅度达到64%,成功进入医保名单。

虽说信迪利进入医保对于患者来说是一个好消息,但同时也给竞品众多而显得“过热”的PD-1市场兜头浇了一盆“冷水”。而好巧不巧,今年7月3日,再鼎医药宣布,和Incyte公司就一款处于临床阶段的抗PD-1单克隆抗体INCMGA0012在大中华区的开发和商业化签订了独家合作和授权许可协议。

如今,PD-1免疫治疗药物甚至以后将扩大范围到其他管线药物都有进入医保降价的可能,这种情况下,即使此次花大价钱购买来的创新药能够成功研发并审批上市,但在竞争激烈的市场中依然面临着降价的风险或更长周期才能够收回成本并盈利,而这对公司的研发、销售、以及财务和经营状况均形成了重大考验。

同时,公司也需要考虑到譬如百济神州类似的药物开发风险,如果药物未能获得积极的检测结果,或者未能获得监管机构的批准,前期的高成本投入也将为财务状况带来不利影响。因此,在考察购买在研新药的授权许可时,公司也需更为审慎的看待并购的品类和市场。

综合来看,再鼎医药通过融资继续支持产品管线研发与高成本取得许可授权的商业模式还会再持续一段时间,未来能否为公司带来丰厚回报,使经营逐渐走向正向循环犹未可知,仍然需要留待时间观察。不过,从长远来看,国内的创新药目前政策上是在鼓励和提倡的,整个行业景气度相对较好,再鼎的未来依然还是值得期待。