今年可以说是P2P平台监管最严的一年,“三降”政策出台后,部分平台跑路的跑路,清理的清理,行业一片哀嚎,而在地区整治中,北京最为严格,在北京的美股上市公司和信贷(HX.US)受到的波及较大。

智通财经APP了解到,受到严监管影响,和信贷已经连续四个季度收入同比下滑80%以上,可以说是行业影响最大的上市公司。该公司曾于今年11月底发布还款通道暂时被关闭的通知,而近日又被纳斯达克股票市场通知,股价在过去连续30个交易日低于1美元,未能符合规定的1美元最低标准,将面临退市风险。

按照纳斯达克上市规则,和信贷有180天宽限期,即在半年之前,如果ADS收盘价能够连续10个交易日达到或高于1 美元,则视为已重新符合上述纳斯达克上市规则的要求。和信贷想要符合上市规则,并不难,把股价拉高就行,但自身业务不行了,显然也难讨投资者欢心。

被点名的“同行”

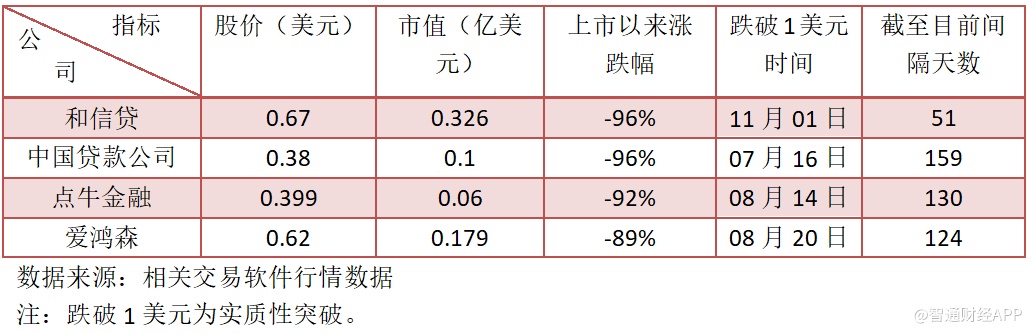

实际上,被交易所点名面临退市风险的不仅是和信贷一个,之前有点牛金融(DNJR.US)以及爱鸿森(AIHS.US)。10月初,爱鸿森被点名,紧接着11月,点牛金融被点名,这两家公司股价均在今年8月份实质性跌破1美元,目前的股价仍低于1美元,连续间隔均超过了100天。

在美股上市的网贷公司(中国经营)中,有4家低于1美元,上市以来跌幅基本都超过了九成,其中和信贷跌幅比较高,跌幅达96%,估值PB仅为0.28倍,实质性跌破1美元已经有51天。

爱鸿森曾于11月15日,股价被强行由0.42美元拉高至1美元以上,被拉高1.55倍,换手率高达192.6%,不过第二天就萎了,跌破1美元并持续下跌,按规则需要连续10个交易日均高于1美元才算符合上市要求,可见投资者并未看好该公司的前景。和信贷同样也可以拉高股价,但大多数投资者大概率不会抬轿。

此外,或将面临点名(1-2美元之间)的网贷公司有四家,分别是敦信金融(DXF.US)、简谱科技(JT.US)、蝙蝠集团(GLG.US)以及小赢科技(XYF.US),其中敦信金融股价仅为1.11美元。而且这四家网贷公司都有比较显著的特点,上市以来跌幅均比较大,均超过七成,其中敦信金融跌幅达97%。

值得注意的是,信而富(XRF.US)曾于12月5日跌破2美元,连续下跌三个交易日,最低价为1.41美元,之后反弹,目前价位为2美元。该公司上市以来跌幅超过九成,历史最高价曾达到128.6美元,最高跌幅达98.4%,目前净资产为负数,被退市的概率比较高。

基本面严峻

和信贷的基本面正在面临着严峻的挑战。

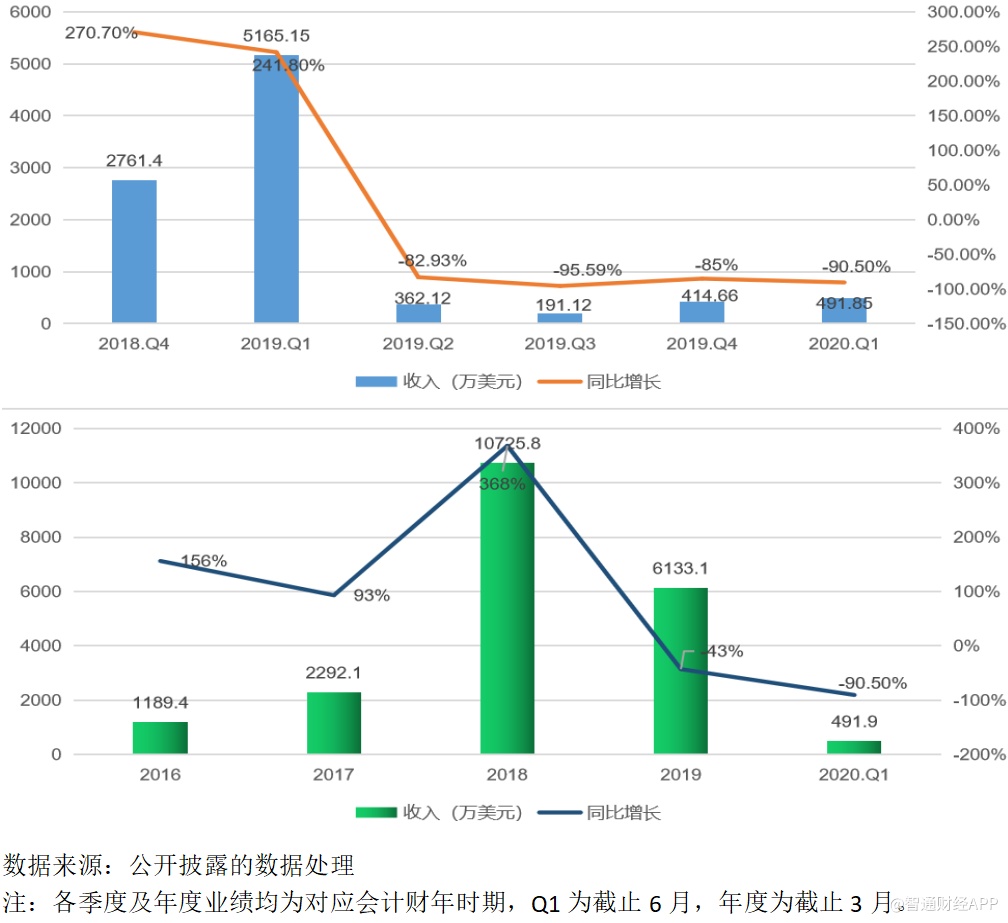

智通财经APP了解到,和信贷从2019财年Q2(2018年6-9月业绩)开始,业绩大幅度下滑,连续四个季度收入平均下滑幅度超过了85%,2019财年有三个季度大幅度下滑,导致整个财年下滑43%。2020财年该公司Q1收入下滑90.5%,目前尚未公布Q2,而去年公布日期为12月3日。

处在危机关头,一家公司有没有希望,还是要看人,而人事变动就可以看出公司前景,特别是高级管理层变动。目前来看,该公司面临比财务还要大的风险,2019年5月,公司CEO周歆明辞职,紧接着9月,公司首席财务官(CFO)张启森离职,这两个人都掌管着重要的职务,相继离职,一定程度上反映了公司可能恶化状况。

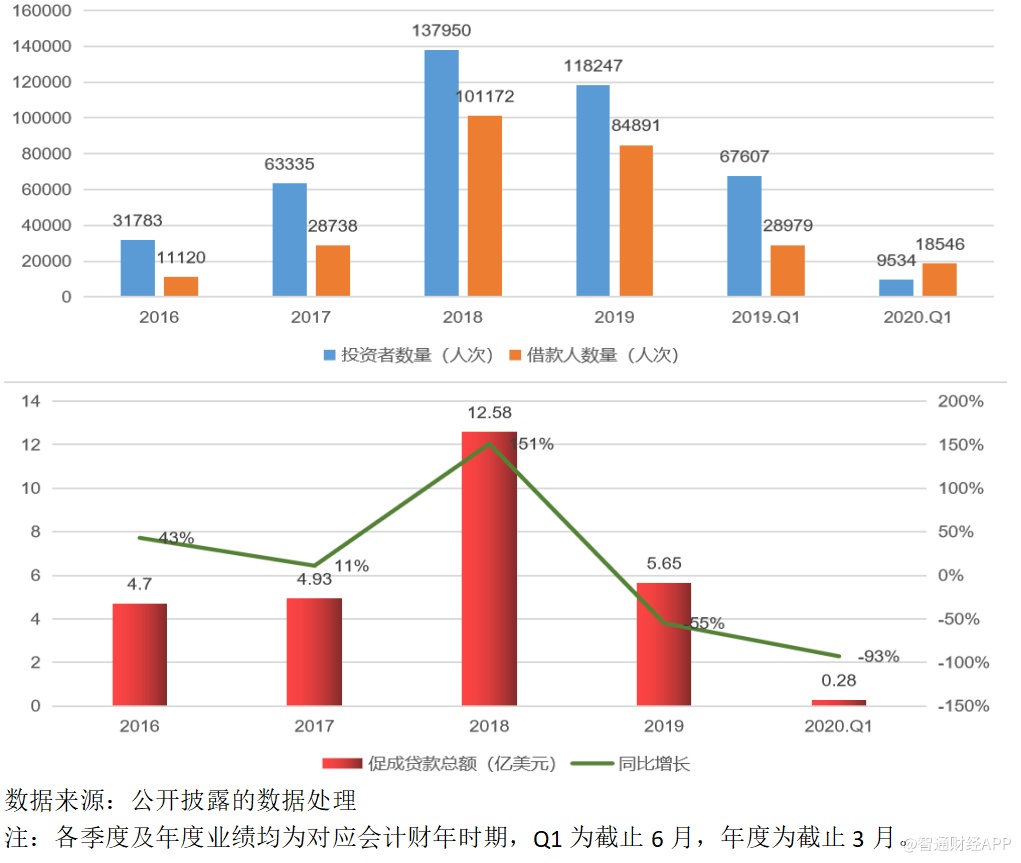

从用户数据上看,该公司投资者数量以及借款者数量大幅度减少,2020财年Q1,上述两个指标分别为9534人和18546人,同比分别下降了86%和36%。从往年看,该公司这两个指标2018财年开始一路走下坡路,促成贷款量也大幅度下降,2020财年Q1,促成贷款仅为0.28亿美元,同比下降达93%。

当然,和信贷的业绩及用户数据表现反映了监管政策层面的问题,但在整个从事网贷的美股公司中,该公司无疑影响是最大的,构成重大经营影响。和其他网贷公司一样,该公司也在积极谋划转型,从个人助贷转向机构助贷,2020财年Q1,该公司披露由机构合作伙伴资助的贷款额占比约20%。

但要知道的是,该公司促成贷款金额下降幅度过大,即使机构资金占比两成,但数额太小,带来的业绩影响微乎其微。而且,该公司比较大的问题是,贷款主要为信用贷,2018财年信用贷比重上升为99%,2019财年全部都为信用贷。

2019年12月份,该公司已经公布了两批“老赖”名单,督促逾期借款人主动还款,可见平台的借款人质量还是有待观察的,这也是该公司信用贷留下的“后遗症”,机构合作的意愿大大降低,这解释了机构在平台上提供资金较少的原因。

值得一提的是,早在今年1月份时,沽空机构Bonitas曾对和信贷发布做空报告,称和信贷虚报收入和利润,自成立来夸大累计利润1343%,并在SEC披露文件中夸大其累计收入195%,并认为和信贷市值应该为0。当时沽空报告并没有让和信贷股价下跌,但以现在市价看,貌似在印证那沽空机构的言论。

转型困难重重

网贷行业都在转型,都在往财富管理,机构助贷以及金融科技方面发展,在已经发布Q3业绩的网贷公司中,就机构资金占比而言,乐信为93.5%,360金融为93%,玖富为78.6%,信也科技(原拍拍贷)为75.1%。

行业转型路上,淘汰赛是必不可少的环节,谁不行谁就出局,面对这洗牌加剧的情况,政策方面也制定了比较合理的退出路线。

11月15日,互联网金融风险专项整治工作领导小组办公室、网络借贷风险专项整治领导小组办公室联合下发了《关于网络借贷信息中介机构转型为小额贷款公司试点的指导意见》。文件出台后,P2P平台存活之路为转型为小贷公司,12月份,和信贷宣布正在申请中国小额贷款牌照。

和信贷非常响应政策号召,但是转型小贷公司的门槛并不低,首先得符合存量业务无严重违法违规,且股东实力具备消化业务风险能力且要作出承诺。省级经营的注册资本不低于5000万元,全国经营不能低于10亿元,首期实缴不低于5亿元,且必须是股东的自有资金,后续资金要在6个月内到位。

根据和信贷2020财年Q1数据,现金及等价物约为2588.16万美元,比上一个季度少了3149.05亿美元,虽然Q2未出,但以目前的业绩看,现金估计又被消耗了不少。该公司的转型压力还是蛮大的,一方面是业绩下滑幅度过大,且平台对机构吸引力较弱,二是转型或困难重重。

综上看来,和信贷业绩大幅度下滑,信用贷导致平台信用较差,机构合作意愿不强,转型阻力重重,再加上核心管理层辞职,业务发展或将面临危机,即使通过自救获得上市地位,好景也不会很长,经营上或将可能被行业所淘汰。