本文来自“李俊松的黑金世界”,作者:中泰李俊松团队。

投资要点

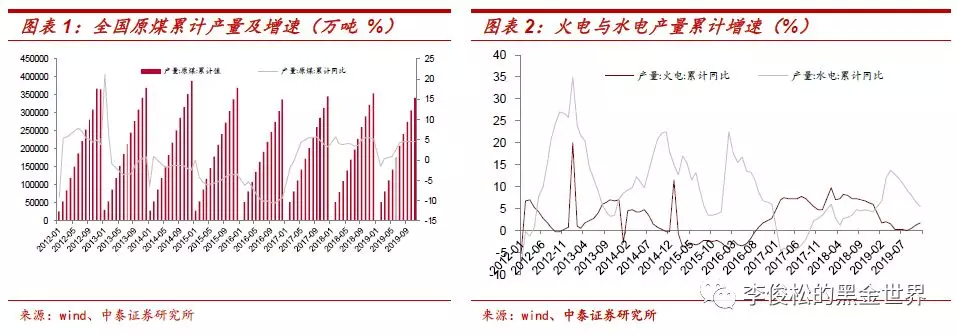

11月份煤炭产量:同比增长4.5%,日均原煤产量月环比增长66万吨/天。国家统计局公布,11月份全国规模以上原煤产量3.34亿吨,同比增长4.5%,增速比上月增加0.1%,11月份日均原煤产量1114万吨,月环比增长66万吨/天,1-11月累计产出34.1亿吨,同比增长4.5%。对新增产能具有决定作用的行业固定资产投资,2019年前十一个月累计同比上升27.30%,增速较1-10月上涨0.4%。

11月份煤炭进口量:同比增加8.52%,增速有所下滑。11月份CCI5500内外煤价差平均为44元/吨,相较10月份的56元/吨,海外煤价格优势有所缩小。11月进口煤及褐煤合计2078.1万吨,同比增加8.52%,较上月11.3%的增速有所下滑,1-11月份累计29929.6万吨,同比增加10.2%。自2017年以来,政府往往在国内供需矛盾弱化的时候,出台限制性措施,但今年以来海外煤价跌幅较深,叠加国内燃煤电厂上网电价市场化改革,倒逼电厂对成本端的控制意愿增强,这些都是进口煤量明显增长的因素。

11月份火电产量:同比增长4.4%,增速略有下滑。11月份,国内工业增加值同比增加6.2%,增速较上月增加1.5个百分点,工业产出阶段性企稳带动发电量水平表现平稳,11月份全社会发电量同比增长4%,增速与上月持平,1-11月累计同比增速3.4%,较1-10月上升0.3个百分点。从主要发电主体来看,11月份火电产量同比增长4.4%,较上月环比下降1.5%,1-11月累计同比增长1.6%,增速较1-10月增长0.5个百分点;11月份水电产量同比下降6.4%,降速较上月扩大2.3个百分点,1-11月累计同比增长5.4%,较1-10月下降1.1个百分点。

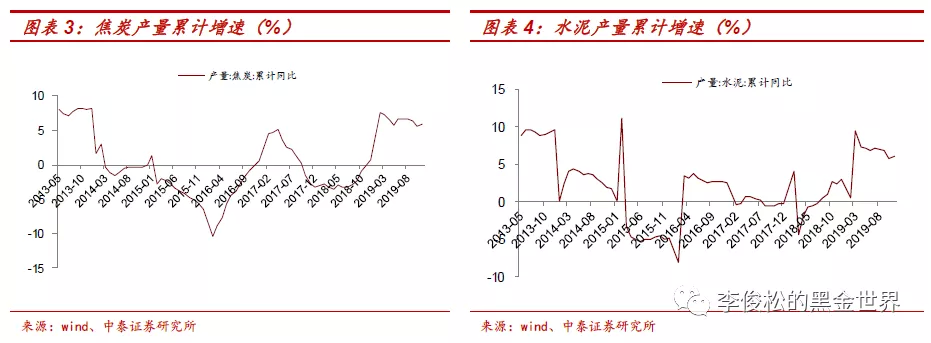

11月份焦炭与水泥产量:焦炭产量同比增加4.9%,水泥产量同比增加8.3%。钢铁产业链方面,11月份下游需求向好,钢材库存继续下降钢价有所上涨,高炉和焦化炉开工率有所提升。11月焦炭产量同比增加4.9%,增速较上月上涨3.7个百分点,1-11月累计同比上升5.9%(增速较1-10月上涨0.3个百分点);生铁产量同比增加2.1%,增速较上月上涨4.8个百分点,1-11月累计同比上升5.1%(增速较1-10月下滑0.3个百分点);粗钢产量同比上涨4.0%,增速较上月上涨4.6个百分点,1-11月累计同比上升7.0%(增速较1-10月下滑0.4个百分点)。建材产业链方面,11月份下游需求向好,水泥价格上涨带动产量上升,水泥11月份产量同比上涨8.3%,增速较上月增加10.4个百分点,1-11月累计同比上升6.1%(增速较1-10月增加0.3个百分点)。

煤炭库存情况:中下游库存仍处近五年同期的偏高水平。11月份,6大沿海电厂日均耗煤61.21万吨/天,同比上涨17.01%,12月1-18日,日均耗煤72.83万吨/天,同比上涨9.48%,预计12月份火电产出增速延续正增长。截至12月18日,6大沿海电厂煤炭库存1623万吨,而2015-2018四年同期平均为1284万吨,库存可用天数23.22天,而2015-2018四年同期平均为18.69天。截至12月18日,环渤海主要4个港口(秦皇岛+曹妃甸+国投京唐港+黄骅港)煤炭库存1296万吨,而2015-2018四年同期平均为1186万吨。中下游库存仍处近五年同期的偏高水平,这也是压制煤价表现的重要因素。

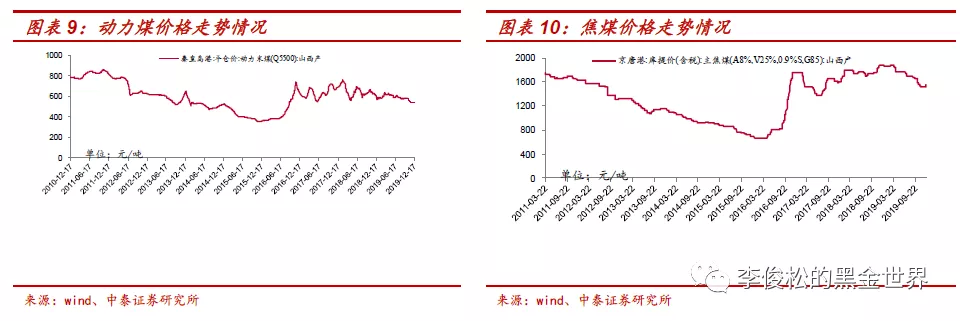

煤炭价格情况:1-11月份港口动力煤均价同比下降9.2%,港口主焦煤均价同比下降1.12%。11月份,秦皇岛Q5500K动力煤平仓价平均为545元/吨,同比下降88元/吨,环比减少26元/吨,1-11月份均价为591.2元/吨,同比下降60元/吨(或9.2%)。11月份,京唐港主焦煤库提价平均为1513元/吨,同比下降318元/吨,环比下降51元/吨,1-11月份均价为1734元/吨,同比下降20元/吨(或1.12%)。

全社会固定资产投资:1-11月份累计增速5.2%,较1-10月环比持平。其中,1-11月基础设施投资(不含电力)累计增加4.0%,较今年1-10月下降0.2个百分点,基建投资发力不足;1-11月制造业固定投资累计同比增加2.5%,增速较今年1-10月减少0.1个百分点,制造业投资暂无好转;11月房地产开发投资累计同比增长10.2%,增速较今年1-10月下降0.1百分点,继续维持在高位。

11月份行业供需总结以及煤价展望:从供给端来看,11月整体增速略有回落,11月份全国原煤产量3.34亿吨,同比增长4.5%,增速较上月上涨0.1个百分点,新增产量依然可控;海外煤价格优势有所缩小,11月份煤炭进口量2078.1万吨(+8.52%),进口增速相较上月下降2.8个百分点。从需求端来看,11月整体增速略有回升,11月火电产量同比增加4.4%,增速较上月回落1.5个百分点,11月焦炭产量同比增加4.9%,增速较上月上涨3.7个百分点,水泥产量同比增加8.3%,增速较上月上涨10.4个百分点。从煤价看,港口动力煤价从11月下旬的544元/吨微跌至目前543元/吨(12月18日),已经跌破12月份年度长协价格(546元/吨),叠加近期矿难频发引发供给端有所收缩,国内动力煤价格预计继续下跌的空间较小。

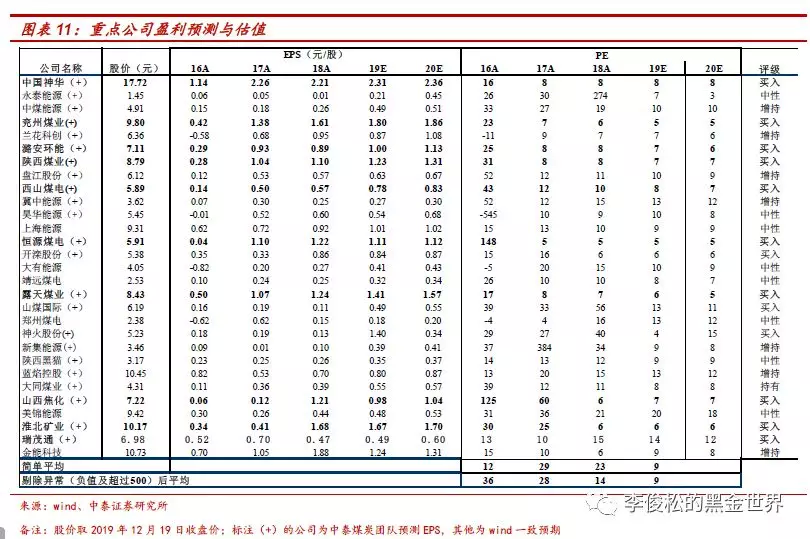

投资策略:中央经济工作会议定调&中美贸易协议达成,看好估值修复。近期召开的中央经济工作会议提出2020年要继续实施积极的财政政策和稳健的货币政策,全面做好“六稳”工作,保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官。与此同时,上周末国新办在新闻发布会上宣布中美第一阶段经贸协议文本达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。在内部、外部利好不断的催化下,我们看好A股开启新一轮估值修复。推荐高股息行业龙头:中国神华、陕西煤业,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,以及煤炭供应链标的瑞茂通。

风险提示:流动性收紧;政策调控力度过大;经济增速不及预期。

(编辑:孟哲)