本文来源“中泰国际研报”。

环保新能源行业总评级:“中性”

我们分析了环保新能源行业下不同子板块包括环保、供水、风电、光伏、天然气分销的基本面后,发现他们各有得失。综合而言,我们为环保新能源行业定下“中性”总评级。

2019年港股表现总结:合乎我们当初预测

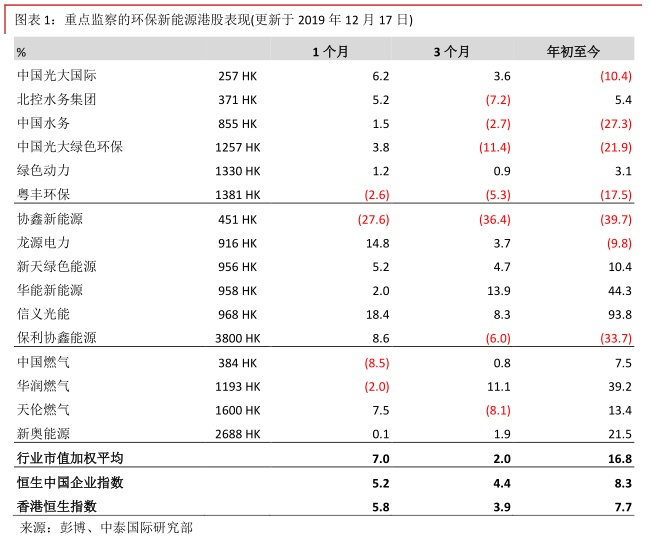

回顾2019年,环保新能源港股自年初至今的表现整体上合乎我们在2018年底时作出的预测。天然气分销股份普遍领先大市(恒生指数);环保股份则普遍落后大市。

2020年行业投资优先次序:天然气分销>风电>光伏>供水>环保

展望2020年,我们细分环保新能源板块,评审政策风险及行业增长两大因素后,作出以下行业投资优先次序:天然气分销>风电>光伏>供水>环保。天然气分销是我们的首选行业,因为(一)中俄东线天然气管道投产通气;(二)国家石油天然气管网集团有限公司正式成立一起加强气源供应,并从而支持中国天然气消耗量增加。

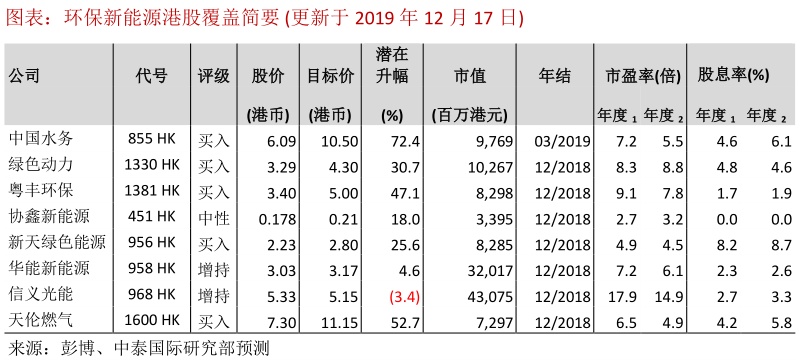

股份首选:新天绿色能源(00956)、天伦燃气(01600)我们首选(一)新天绿色能源(买入;目标价2.80港元)、(二)天伦燃气(买入;目价标价11.15港元)。两者皆受惠于天然气基本面改善及自身业务持续扩大。

2019年港股表现总结:整体预测正确

天然气分销板块领先大市;环保板块表现相对最差

我们去年对环保新能源港股板块2019年投资策略之预测整体上正确。我们于2018年12月14日发表《2019年环保新能源行业投资策略》,列出2019年看好板块次序:天然气分销>风电>光伏>环保。我们提出了两大预测方向:(一)最看好天然气分销板块,主要因为天然气需求持续增长及中央利好政策支持;(二)环保板块则表现相对最差,因为行业利好因素早已被反映。

该两大预测方向最终整体上正确。根据2019年12月17日的收市价计算,大型环保股光大国际(00257;未评级)及光大绿色环保(01257;未评级)自年初至今分别下跌10.4%及21.9%,北控水务(00371;未评级)则上升5.4%。恒生指数同期上升7.7%。天然气分销股表现明显优于大市。中国燃气(00384;未评级)、华润燃气(01193;未评级)、天伦燃气(01600;买入;目标价11.15港元)、新奥能源(02688;未评级)同期分别上升7.5%、39.2%、13.4%、21.5%。

风电板块的焦点则是华能新能源(00958;增持;目标价3.17 港元),其母公司华能集团意想不到地于2019年9月表示有意私有化华能新能源,并于10月提出每股3.17港元的收购价。根据2019年12月17日的收市价计算,华能新能源自年初至今上升44.3%,明显优于大市。

光伏板块则较为波动。中央自今年1月发出《无补贴平价上网通知》政策文件后,消除市场对无补贴平价上网政策的担忧;光伏股于第一季因此一度表现良好。可是,股价其后个别发展(注:详细见本报告其后章节)。根据2019年12月17日的收市价计算,协鑫新能源(00451;中性;目标价价0.21 港元)和保利协鑫能源(3800;未评级)自年初至今分别同比下跌39.7%及33.7%。华能集团最终未有入主前者;后者受到多晶硅价格下跌所影响。在光伏玻璃价格在年内反弹及公司持续扩容等利好因素支持下,信义光能(00968 评级;增持;目标价5.15 港元)在同期上升93.8%。

行业评级及投资配置策略

环保新能源行业总评级:“中性”

由于环保新能源板块下的不同行业之基本面各有得失,我们综合而言定下“中性”行业总评级。环保新能源板块下的行业投资优先次序:天然气分销>风电>光伏>供水(公用事业)>环保我们对不同子板块,评审其行业增长及下行政策风险因素,定出我们分析后的子板块投资优先次序:(一)天然气分销、(二)风电、(三)光伏、(四)供水(公用事业)、(五)环保。

天然气分销板块是我们的行业首选。我们在早前的章节中表示,预期中国未来数年天然气消耗量增长将会明显,因为(一)中俄东线已经投产通气;(二)国家管网公司已经正式成立。这两项因素除了支持行业明显增长,也代表中央政策支持行业,言下之意,下行风险较低。

风电及光伏分别是我们的第二及第三行业投资选择。两者皆获得正面因素支持。前者的弃风问题已获得解决;后者于2019年已经获得政策。对于两者,2020年皆是无补贴平价上网实施前的最后一年,涉及一定程度的下行政策风险。考虑到过去风电行业政策相对较稳定,我们因此认为风电板块的下行政策风险低于光伏板块。

供水行业是我们的第四选。供水行业是相对较稳定的公共事业。它也是民生实业,直接涉居民群众的日常生活。政府的政策前提因此应是稳定性,下行政策风险不会高。在我们重点监察的港股名单上,主力供水事业务的企业是中国水务(855;买入;目标价10.50港元)。

环保行业是我们的最后之选,主要因为环保事业过去发展成功,未来明显改善空间相对收窄。相反,一些下行政策风险,例如例如垃圾焚烧发电并网电价大幅下跌、因地方压力而导致项目审批需要更多时间等,虽然近期没有出现恶化迹象,但是多年也没有获得释放。

港股估值

环保新能源估值:11.7倍2020年加权平均市盈率

根加权平均市值计算,我们重点监察的环保新能源港股之2020年平均市盈率为11.7倍(见图表14),其中(一)环保及供水、(二)风电及光伏、(三)天然气分销板块的市盈率不别为6.5倍、9.3倍、14.4倍。

环保及供水板块内的港股之间的估值差异普遍不大。在我们的监察名单中,除了绿色动力环保(01330;买入;目标价4.30港元)采纳中国会计准则之外,其他环保及供水港股皆是采纳国际或香港会计准则。两者最大的不同是前者不确认BOT/BT建筑收入;而后者则确认。根据我们的观察,市场仍未充分了解这项差异并因此认为公司估值偏高。如将BOT/BT建筑收入之利润计算在公司的盈利上,目前市盈率会明显下降。实际上,公司在2017年10月公布将其H股会计准则由国际准则转为中国准则时,估计2016年股东净利润在改变会计准则下会下跌约35%。

风电及光伏板块内的估值差异模式一直不变。从事组件生产的上中游企业例如信义光能一向高于从事发电的下游企业例如协鑫新能源。

天然气板块中,天伦燃气的估价相对明显低于同业。我们认为主要因为公司正在壮大,但是市场仍未充分了解公司并较担心其运营风险,因此在估价上给大折让。我们却认为天伦燃气持续扩容,长远则可受惠行业基本面改善。

股份首选(一):新天绿色能源(00956)

2019年首三季业绩合乎预期

公司早前公布了按中国会计准则制订的2019年第三季业绩(注:公司中期及全年业绩则按国际会计准则制订)。2019年首三季股东净利润同比增长11.9%至人民币10.5亿,相等于我们全年预测的70.0%,大致合乎我们预期。中国风电板块于今年第三季普遍受到风资源不理想影响。可是,根据其他风电发电商公布的运营数字,10-11月风资源已经改善了。

公司的天然气分销业务之潜力不可被忽视

我们认为市场不可忽视公司的天然气分销业务之潜力。由于中俄东线于今年第四季开始运营,这将增加中国天然气供应,并可激发天然气需求。我们估计天然气分销业务所占公司总毛利的比例将分别由2018年之26.6%上升至2019-2021年之28.6%、29.8%、31.2%。换言之,天然气分销业务的毛利将由2018年的人民币7.6亿增长至2021年的人民币13.1亿,复合年增长率达到20.0%,高于风电业务之同期11.4%增长率。

早前获批准的唐山LNG项目之短期影响有待观察

公司于今年10月30日公布,其位于河北省唐山市曹妃甸港口物流园区内的唐山LNG接收站项目获得国家发改委批准。项目设计接卸能力为每年1,200万吨,将分三期完成,首期于2022年投产。项目总投资额为人民币253.9亿,资金除来自未来A股上市所募集的资金之外,也有可能来自引入战略投资者。我们认为该项目将可长远加强气源供应,但是短期则提高了公司的运营及财务风险,影响有待观察。

上调评级至“买入”

待公司公布唐山LNG接收站项目之进一步详情前,我们维持盈利预测和及由贴现现金流分析(DCF)推算的2.80港元目标价,这对应5.6倍2020年市盈率和25.6%上升空间。近期股价回调提供吸纳机会,我们也将评级由“增持”上调至“买入”。

股份首选(二):天伦燃气(01600)

2019年上半年股东净利润同比增长88.1%

在城市燃气销售量上升及乡镇煤改气业务发展下,公司2019年股东净利润同比上升88.1%至人民币4.1亿(见图表1),分别相等于我们和市场全年预测的人民币10.3亿和9.0亿之39.2%和45.1%。今年上半年城市燃气销售量同比上升23.3%;我们预期全年同比增长率可达到25.0%。

乡镇煤改气业务持续发展支持短中期盈利增长

公司持续发展乡镇煤改气业务。我们预期股东净利润将由2018年的人民币5.7亿上升至2021年的人民币17.0亿,复合年增长率达到44.0%。

长远受惠中俄东线投产

长远而言,中俄东线投产可以增加对公司的气源供应,有利销售,例如公司在吉林的项目。

估值偏低,重申“买入”评级

我们维持盈利预测和及由贴现现金流分析(DCF)推算的11.15港元目标价,这对应7.4倍2020年市盈率和52.7%上升空间。公司目前2020年市盈率为4.9倍,明显低于同业双位数字的市盈率。我们认为市场仍未充分了解公司并较担心其运营风险,因此在估价上给大折让。我们预期公司短中期乡镇煤改气业务增长,加上长远受惠行业基本面改善,可以提升公司估值。我们重申“买入”评级。

风险提示

国家管网公司实际开展工作需时

国家管网公司目前正与不同管网的持分者商讨资产注入。如果商讨经过一段时间仍未能完结,国家管网公司将不能实际开展工作。天然气分销行业将不能有效受惠于国家管网公司的成立。

中俄东线突然停止运营

如果因为技术原因,中俄东线突然停止运营,天然气供应受到影响。天然气分销商的业务将会受损。

冬季天气异常

如果冬季天气异常,气温过高或寒泠期过短,天然气的季节性需求将会大幅减少;如果相反情况,季节性需求则会明显增加。

新能源补贴政策与市场预期不同

市场一般预期,政府将会在 2021 年全面实施无补贴平价上网政策,正式取消新能源补贴。如果政策最终与市场预期不同,风电及光伏行业将面对上行或下行政策风险。

垃圾焚烧发电政策风险

垃圾焚烧发电行业面对一些政策风险,例如新项目垃圾焚烧发电并网电价大幅下跌、因地方压力而导致项目审批需要更多时间。(编辑:刘瑞)