本文来自“ 欣琦看金融”,作者“刘欣琦、严哲铭”

2019年12月17日晚,我国六家上市保险公司1-11月保费收入已公布,11月份寿险保费销售环境改善,有利于2020年开门红,财险龙头单月保费增速继续回暖。

投资观点

寿险单月保费显著分化,平安个险渠道保费增速降至-8%:六家公司寿险业务1-11月累计原保费收入维持正增长,中国太平(00966)(13.4%)>新华保险(01336)(12.1%) >中国平安(02318)(9.5%)>中国人寿(02628)(5.7%)>中国太保(02601)(5.6%)>中国人保(01339)(4.2%);11月单月保费增速来看,新华保险(78.6%)>中国人保(33.6%)>中国太平(22.9%)>中国太保(6.47%)>中国平安(3.1%)>中国人寿(3.0%)。

新华11月单月保费的较高增速,一方面源自今年以来对价值和规模增长策略的平衡,在10月下旬推出银保渠道新产品两全分红险“稳得盈”和终身寿险“福禄世家”所带来的保费增长,另一方面也是去年11-12月单月保费规模较低的基数效应所致。

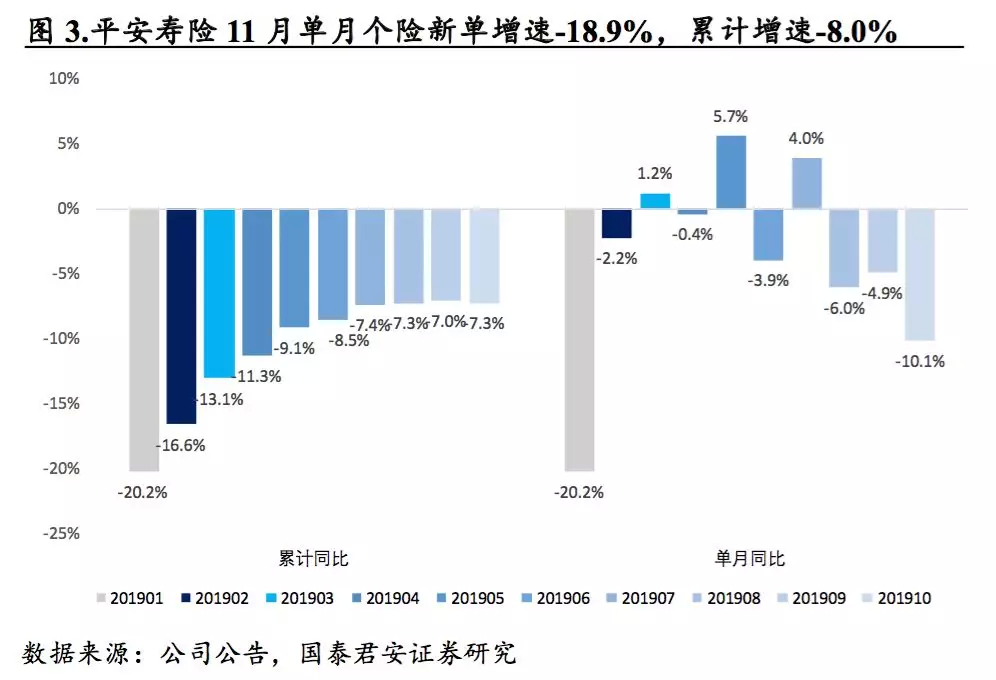

从平安寿险数据看,11月个险渠道单月新单同比下降18.9%,年初至今的累计新单同比下降8%,我们认为有多个原因:1、去年11月公司短期储蓄型产品冲量带来的同期基数较高,2、公司持续推动渠道转型,淘汰低产能代理人的持续影响,3、渠道为2020年开门红做准备,显示公司对2020年开门红重视度较高。

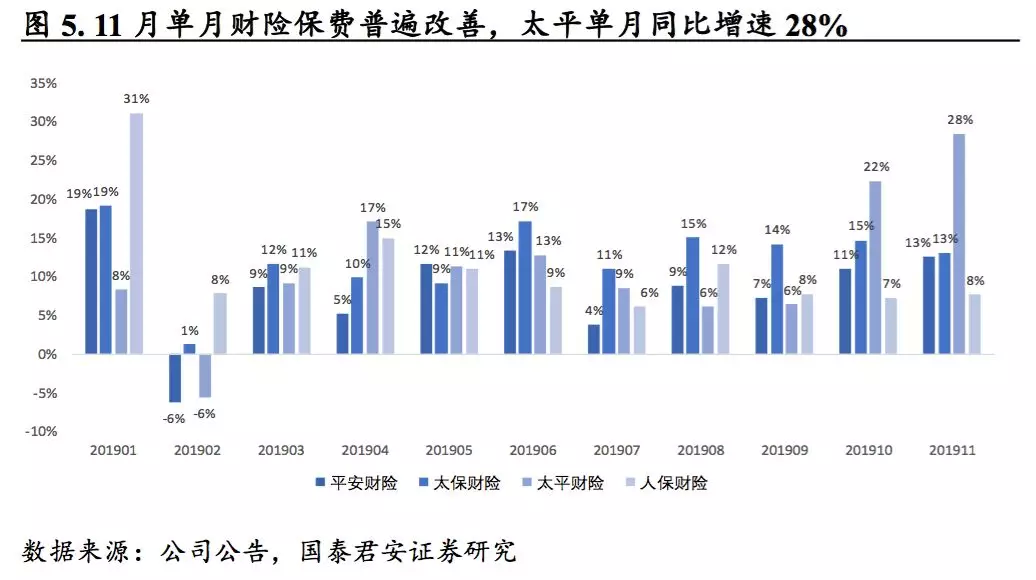

财险保费11月持续边际改善,平安11月车险单月保费增速升至9.6%:2019年1-11月,除太保财险略有下降外,上市保险公司的财险保费增速均边际出现改善。

1-11月累计增速角度:太保财险(12.8%)>人保财险(12.0%) >太平财险(11.6%)>平安财险(9.3%)。从单月数据看,平安财险的车险和意外健康险产品单月增速显著回升,带动财险单月保费增速继续边际上行至12.6%。

单月增速排序为:太平财险(28.4%)>太保财险(13.1)>平安财险(12.6%)>人保财险(7.7%)。

寿险公司积极备战开门红,2020年1季度保费增速有望超预期:11月保费数据显示上市公司在寿险经营策略上持续分化,注重规模和价值并重的保险公司通过产品创新做大保费规模。而专注价值增长的保险公司则淡化规模保费增速和代理人数量增长,注重代理人渠道的产能提升。

另一方面,我们也观察到随着4季度利率下行,储蓄型保险产品销售环境明显改善,在保险公司普遍积极备战开门红的情况下,预计寿险公司2020年1季度新单保费增速好于预期。

投资建议:寿险行业:随着开门红预售情况的明朗化,市场预计有望重拾对2020年负债端边际改善的预期。年末权益市场的景气度提升,也带来了投资端的边际改善。财险行业:龙头财险公司竞争优势凸显,保费增速逐月提升。建议增持:中国平安/新华保险/中国太保/中国财险

风险提示:利率大幅下行;股市整体后续表现不达预期;新单增长不及预期。

(编辑:彭谢辉)