本文来自微信公众号“财经涂鸦”。

核心洞察:

1、尽管蔚来的现金流就快告罄,我们也不能否认这是一家价值公司

2、蔚来26亿美元的市值我们认为是被远远低估了的。

仅财务数据上看,蔚来汽车(NIO. US)似乎要破产了。

许多时候成长型行业的公司经营亏损是可以被容忍的,因为它们预期未来会因更高的销量而盈利。正如同五年前特斯拉(TSLA. US)有着25亿美元的债务(超过现在的蔚来),彼时交付量为2万辆新车(比今年的蔚来要少),市值却有着250亿美元(是现在蔚来的10倍),当时花旗银行认为特斯拉的市值被远远高估,可如今再看,就是另一则故事了。

这样“不破不立”的例子或许很难在蔚来身上重演。相较于制造成本,特斯拉的车卖得太贵,好处就是销量一旦上升企业便很快能收回现金,而蔚来却几近倒贴卖车。

尽管蔚来曾在2018年12月的季度毛利率是微小的正值,但在2019年3月和2019年6月这两个季度中,汽车销售成本已经超过了收入,即使它能够显著地增加销售量,它也需要显著地降低成本,否则,不要指望会计报表里的数据会有多大改观。

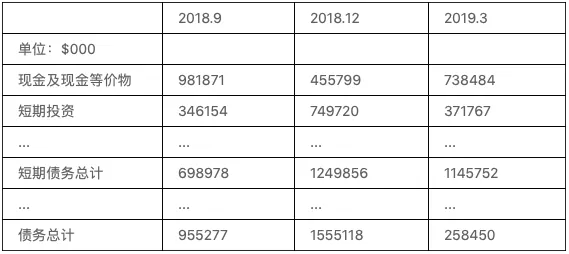

图表绘制:财经涂鸦

从上图中可以看出蔚来烧钱的速度,从2018年9月到2019月6月,公司的财务状况明显恶化。它的资产增长了7%,而负债增长了170%。

2019年第二季度,现金和短期投资减少了6.19亿美元。尽管其中一部分被其它一些资产类别的增加所抵消,当季的总减少额仍然达到了4.84亿美元。

根据3月5日蔚来发布上一年度的财务数据显示,公司于2月4日发行的6.5亿美元的债券导致负债增加了10.29亿美元,而资产增加了3.95亿美元,粗略估计现金消耗为7.4亿美元。

众所周知,蔚来从第二季度以来一直在寻求着节省现金的一些方式,CEO李斌在第二季度的报告概述中写道:

“我们的目标是到2019第三季度末,将全球员工总数从2019年1月的9900多人减少到7800人左右,并通过进一步重组和在年底前剥离一些非核心业务进一步实现业务精简。”

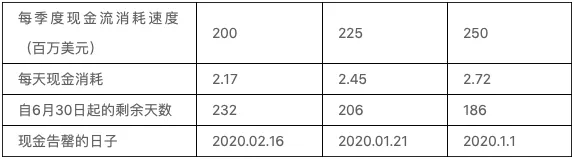

不过即使未来能将每季度现金消耗减少到2.52亿美元,今年年底公司的现金也会告罄。我们根据最有可能出现的消耗速度做了数据推算。

图表计算:财经涂鸦

让人不安的因素还不止如此,截止到12月17日,蔚来仍未公布第三季度业绩,蔚来在2019年公布财务业绩的速度越来越慢:

图表绘制:财经涂鸦

目前最严峻问题:债券市场表现

开篇中我们曾拿特斯来(TSLA.US)与蔚来做了对比,除了产品售价之外,另一项差距便是债券市场的表现。即使是在最艰难的时期,特斯拉发行的债券收益率也低于10%,因此,如果需要,它可以通过发行债券或股票轻松筹集数十亿美元。

而蔚来的债权收益率却高达35%,这使得公司几乎被债券市场给“抛弃”了,如果公司试图通过发行债券募集10亿美元,将对现有股东造成重大的稀释。

这也是我们认为当下蔚来面对的最严峻问题。

2月4日,蔚来曾发行了6.5亿美元的可转换优先票据。该公司在1月30日的公告中对票据的条款进行了描述,摘要如下:

图表绘制:财经涂鸦

这些债券的最后交易价格为35.16美元,到期收益率为35.68%。

考虑到期限相近的美国国债收益率低于2%,市场判定蔚来的债券有着重大违约风险。

就价值而言,4.50%票息代表了当前收益率(4.50/35.16=12.79%)对比普通股的零股息,这无疑是相对较好的。

尽管有着上述各式不利因素,我们仍然认为蔚来是一家有着巨大潜力的价值公司。

早期曾被称作“中国特斯拉”,但要从更艰难的境地中走出来的是“中国蔚来”。

从这一点出发,截至12月17日,蔚来26亿美元的市值我们认为是被远远低估了。

首先是权威机构J.D.POWER发布的《中国新能源汽车体验研究》中,蔚来和ES8分获品牌和所在细分市场第一,其中宝马位居第二,特斯拉位居第27。

虽然这并不代表着蔚来的车就在所有意义上超越了特斯拉,但是有一点是毋庸置疑的,蔚来作为一家国内车企,它正在专注于造好车。

此外,即使局面艰难,蔚来也没有停止过投资与交易,这样的斗志是我们认为价值企业必须拥有的。

今年11月,蔚来与Intel旗下的Mobileye达成战略合作,旨在打造世界上第一款L4级别的自动驾驶汽车。

对于蔚来来说,支持生产和整合Mobileye的自动驾驶系统符合其使命——即提供优质的智能电动汽车,重新定义驾驶员的用户体验。具体来看,Mobileye将提供基于Mobileye AV系列的自动驾驶系统的设计,这是一个由Mobileye EyeQ系统芯片、硬件、驾驶政策、安全软件和地图解决方案组成的L4 AV套件。而蔚来将承担Mobileye系统的汽车级工程、集成和大规模生产,既服务于汽车消费市场,也服务于Mobileye的移动即服务(MaaS)应用。除了将自动驾驶系统整合到其汽车产品线之外,蔚来还将开发一种经过特殊配置的电动AVs变种,供Mobileye用作自动驾驶出租车,在全球市场部署用于叫车服务。

另一项主要合作是,蔚来与广汽合作创建了一个新品牌Hycan,Hycan car明年4月开始交付,届时广汽蔚来的新工厂将具备年产40万辆的能力。

同时在12月28号,蔚来还即将推出第三款量产车,从海报的披露上不难看出会是一台轿跑车型。

财务方面也是如此。除了依然在进行的全球精简外,蔚来还计划拆分NIO POWER能源补给核心业务单独寻求数十亿美元的融资,这无疑是合理的财务拆分,据我们了解的情况,融资的路程比较顺利。

这也使得我们十分期待蔚来能尽早交出第三季度的财报,在销量可视的回暖之下,我们预期蔚来Q4季度会取得一个阶段性的改变。

借用CEO李斌在站内信中所言:“从今年开始,我们真正进入到了资格赛阶段。不会有速胜,不会有奇迹,我们的征途是泥泞赛道上的马拉松。”

(编辑:程翼兴)