本文来自“万得资讯”。原文标题《预期向好!万亿市场蓄势待发,燃料电池产业链》。

去年12月开始,在消息面的刺激下,燃料电池指数走出了一轮轰轰烈烈的翻番行情。如今,燃料电池指数调整近半,再度传来多项重磅消息。燃料电池产业链如何?概念股会卷土重来吗?

时隔一年,燃料电池消息频现

2018年12月15日,人民日报发表《促进新能源汽车产业健康发展》的文章,文中曾援引总书记重要指示。

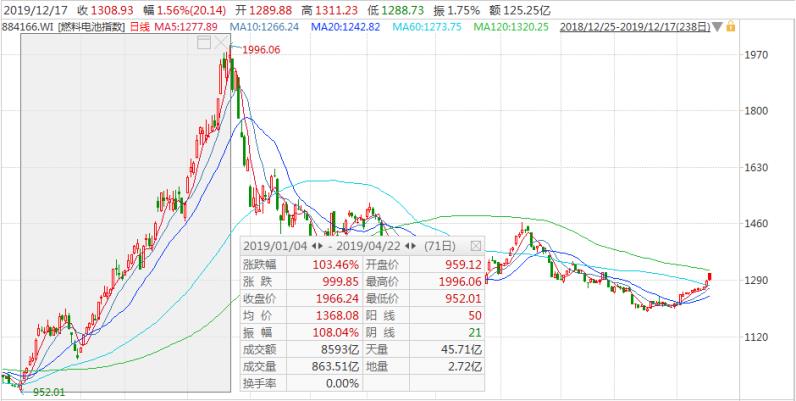

2019年伊始,板块行情此起彼伏,各题材股现百舸争流般的行情。如果按完整的情绪周期来看,今年行情始于2019年1月4日,终于2019年4月22日。燃料电池指数一度翻番,最大上涨107.27%。

燃料电池指数从年初的952.01点,涨到最高峰的1996.06点;截止到11月18日,最低跌回到1222.91点,下跌幅度近4成,部分概念股从最高价下来几乎腰斩。

氢燃料电池汽车具有环保性能佳、转化效率高、加注时间短、续航里程长等优势,被业界认为是未来汽车工业可持续发展的重要方向。

分析师称,时至2019年底,在政策东风和资本助推下,万亿氢能汽车市场有望蓄势待发。

燃料电池重磅消息陆续出现

时隔一年,关于燃料电池的重磅消息陆续出现。

今年9月,《交通强国建设纲要》提出,科学规划建设城市停车设施,加强充电、加氢、加气和公交站点等设施建设。全面提升城市交通基础设施智能化水平。

11月29日,《2021年-2035年新能源汽车发展规划》年底形成上报稿,提到了燃料电池汽车产业发展的有关内容。这是氢能源车产业第一次进入新能源汽车发展规划。

12月3日,工信部发布《新能源汽车产业发展规划(2021-2035年)》(征求意见稿)。征求意见稿提到,要加快推动充换电、加氢、信息通信与道路交通等基础设施建设,提升互联互通水平和使用效率,鼓励商业模式创新,营造新能源汽车良好使用环境。

12月11日,中汽中心发布2019年《车用氢能蓝皮书》。

《车用氢能蓝皮书(2019年)》围绕燃料电池汽车发展对车用氢能的需求,对中国车用氢能技术创新及产业化应用等重要问题开展系统研究,总结了国内外车用氢能产业发展经验,聚焦产业发展面临的突出问题,研究产业发展的路径和机制,提出推进产业发展的政策建议,并对产业发展趋势和方向做出权威判断。

燃料电池优点多多

燃料电池是一种不经过燃烧过程直接以电化学反应方式将燃料如氢气、天然气等和氧化剂中的化学能直接转化为电能的高效发电装置。燃料电池可以持续发电,且生成物主要是水,基本上不排放有害气体,因此更加清洁环保。

燃料电池汽车与锂电池汽车相比,具有较大优势。其续航里程在500公里以上,高于目前锂电池汽车400公里的水平。

充电时间方面,燃料电池的充电时间低至3分钟,锂电池快充时间需要半个小时,慢充的时间长达8个小时以上。而在低温性能方面,燃料电池在较低温度下仍具备优良的性能,未来燃料电池或将成为新能源汽车发展新方向之一。

从目前来看,燃料电池一般以氢燃料电池为主。

从氢能生命周期的角度来看,只要有水,有太阳能、光能、核能、电能等一次能源或者二次能源,就可以制成氢气。氢气的用途非常广泛,无论是发电、发热还是用作交通燃料,最后氢气又会与氧化物反应生成水。

氢就像个能源载体,跟电一样的能源载体,将地球上的能量源源不断地应用到人类生活的方方面面。另外,只要制氢的能量来源是可再生能源,那么整个氢能的生命周期也将是清洁环保可持续的。

综合来看,氢能源具备以下特点:(1)来源广,不受地域限制;(2)可储存,适应中大规模的储能;(3)可再生能源桥梁,可以将其变成稳定能源;(4)零污染,零碳,是控制地球温升的主要能源;(5)氢是全能的能源:可发电、可发热,也可用作交通燃料。

加氢几分钟,续航几百公里,这点上便利性就远高于纯电了。

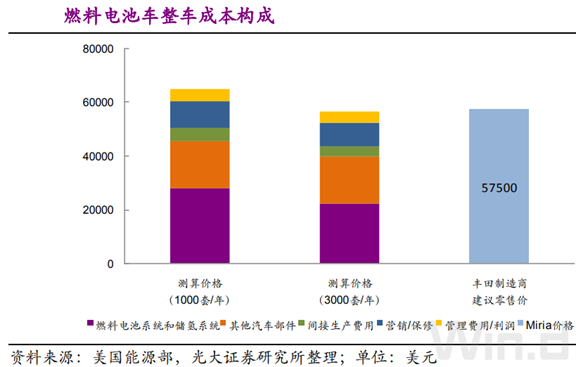

也有机构表示,中国燃料电池产业目前与2012年锂电池极为相似,政策自上而下支持,技术达到产业化条件,产业链国产化进程开启,企业加快布局速度,资本市场投融资热度持续上升。目前来看,燃料电池成本仍然较高,期待复制锂电规模效应之路。

主流企业加速氢燃料电池布局

12月17日,两市高开高走,沪指上涨1.27%,站上3000点整数关口。题材股缤纷表现,燃料电池指数上涨1.56%,并带动锂矿、动力电池、锂电池等板块大涨。

作为氢能在交通领域中的一个重要应用场景,氢燃料电池汽车格外受到车企关注,一汽红旗、东风汽车(00489)等主流企业都在加速氢燃料电池领域布局。

近日在法国巴黎法液空总公司,众泰汽车董事长金浙勇和法液空技术创新中心总裁等正式签订合作协议,共同研发金属双极板燃料电池电堆并应用于众泰车型。

汽车厂商异军突起

说起燃料电池汽车,估计很多人都会首先想到丰田(TM.US),旗下的Mirai车型早已享誉海外,今年也在国内进行亮相,明年还有很大的希望国产。

从中汽协公布的《11月国内汽车产业运行情况数据》来看,在“金九银十”的之后,11月份汽车产销量持续回升,降幅收窄。

不过值得庆贺的是,11月燃料电池汽车销量为1337辆,同比增长了375.8%。说明背后的配套设施已经更加完善,给未来氢能源乘用车做好了铺垫。

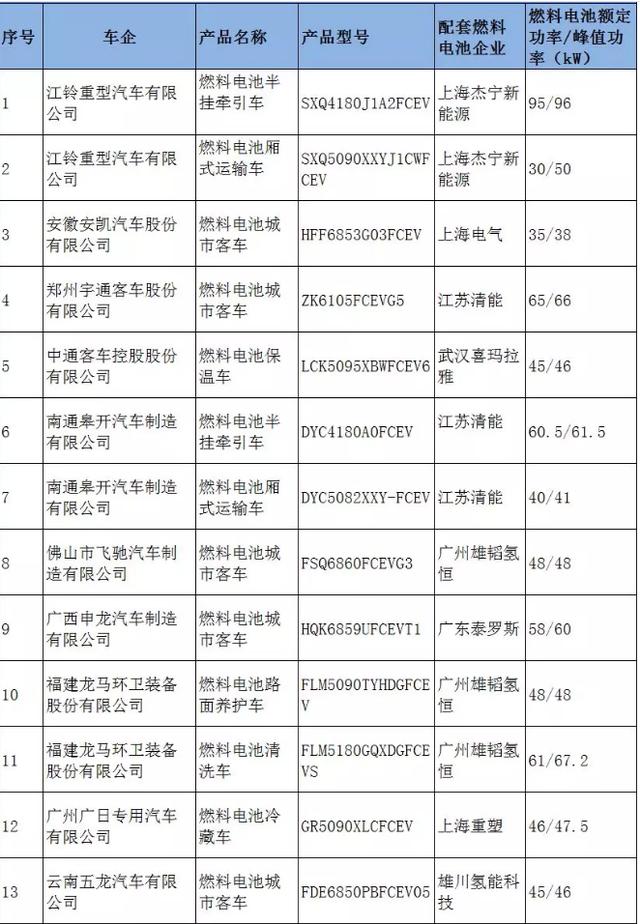

据悉,工信部发布的《新能源汽车推广应用推荐车型目录》(2019年第10批),来自东风、安凯、飞驰、申龙等车厂共计17款燃料电池车型入选,包括11款燃料电池客车、3款厢式运输车,此外牵引汽车、洒水车、保温车各一款。

《新能源汽车推广应用推荐车型目录(2019年第11批)》显示,共包括61户企业的146个车型,其中纯电动产品共57户企业102个型号、插电式混合动力产品共16户企业44个型号。

本批目录中符合《关于调整完善新能源汽车推广应用财政补贴政策的通知》产品技术要求的燃料电池车型共13款。

从车型来看,最大的亮点是有2款燃料电池半挂牵引车首次进入推荐目录,分别来自江铃重汽和南通皋开汽车。

从配套燃料电池厂家来看,江苏清能和广州雄韬氢恒各有3款上榜,并列第一;上海杰宁新能源、和广州雄韬氢恒各有2款,次之;上海电气、武汉喜玛拉雅、广东泰罗斯、上海重塑、雄川氢能科技等5家公司各有1款配套燃料电池上榜。

燃料电池产业链分析

氢燃料车好处说完了,后面来说说它的核心和难点。

电堆——燃料电池车的动力核心

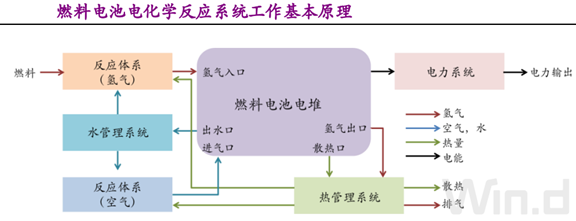

燃料电池系统是燃料电池车的核心部分,为其提供了动力来源。在系统中,燃料(氢气、氧气)储存的化学能,通过燃料电池转化为电能。燃料电池系统可分为四部分:电化学反应系统、热管理系统、水管理系统和电力系统。

(图片来源:光大证券研报)

光大证券表示,作为燃料电池车的核心部分,燃料电池电堆制造企业及各组件提供商将最先受益;规模效应对于燃料电池成本降低效果显著,能够率先实现大规模生产的各组件供应商及电堆制造商将在该行业中取得先机。

目前,燃料电池车中应用最广泛的是质子交换膜燃料电池,其电堆是由膜电极组件(MEA)、双极板(BP)、密封垫片和端板组成。

就质子交换膜燃料电池而言,膜电极、双极板和质子交换膜等已具有国产化能力,但生产规模较小;电堆产业发展较好,但辅助系统关键零部件产业发展较为落后;系统及整车产业发展较好,配套厂家较多且生产规模较大,但大多采用国外进口零部件,对外依赖度高。

目前,电堆及关键材料重点公司如下:

(编辑:李国坚)