本文来自中金公司研报。

公司近况

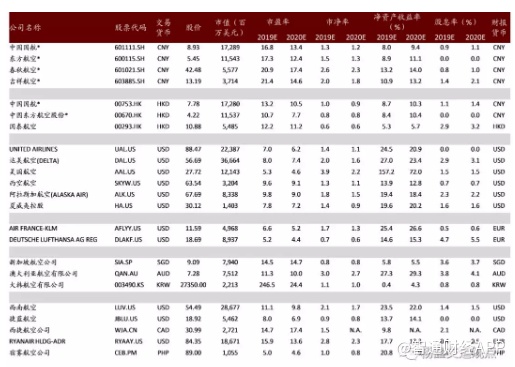

中国国航(00753)公布11月运营数据:需求(RPK)同比增长3.9%,供给(ASK)同比增长4%,客座率同比微跌0.1个百分点至79.5%。2019年1-11月,公司RPK同比增长5.7%,ASK同比增长5.1%,累计客座率同比上升0.4个百分点至81.2%。

评论

11月飞机净增加较多,运力同比增速较10月份有所加快。公司11月引进7架A320系列飞机,退出1架B737-800飞机,净增加6架飞机,为2019年迄今飞机引进最快的月份。11月ASK同比增长4%,高于10月的2%。分区域看,国内线ASK同比增长4.9%,高于上月的2.8%;国际线同比增长3.9%,高于上月的1.4%,我们估计或因公司日本线运力投入加快:根据CAPA数据,国航母公司及深航11月日本线ASK同比增长约38%;地区线ASK同比下滑9.4%,较10月3.8%的同比下滑幅度进一步扩大。

11月客座率同比微跌,地区线拖累明显。公司11月客座率同比微跌0.1ppt至79.5%,其中国内线客座率同比下降0.2ppt至81%,国际线客座率同比提升0.8ppt至77.8%,地区线同比下滑7.5%,虽然跌幅较上月的8.3%有所收窄,但仍然拖累了整体客座率表现。

当前估值仍低于历史均值,多因素催化股价上行。公司当前市净率低于历史均值,我们认为未来多重利好催化股价上行:1)票价市场化改革稳步推进。公司已经上调了北京-成都等部分航线的经济舱全价,有望增厚业绩;2)春节错期利好经营表现。考虑2020年春节假期(2020年1月24日除夕)早于2019年(2019年2月4日除夕),我们估计2020年1、2月供需增速或有望进一步加快;3)油汇风险趋缓。根据中金宏观组的预测,2020年人民币兑美元的汇率基本持平(vs. 2019年贬值约2.7%),汇兑损失同比减少或将增厚净利润约13亿元。根据中金大宗组的预测,2020年布伦特油价均价为55.8美元/桶,同比下降约5-8美元/桶,有望同比增厚净利润约20-30亿元。

估值建议

公司当前股价对应2019/2020年1.3/1.2倍P/B。维持2019/2020e盈利预测77.21/97.13亿元。维持A/H股跑赢行业评级和目标价人民币11.10元(对应1.5倍2020年P/B,24.3%上涨空间)/港币9.20元(对应1.1倍2020年P/B,18.3%上涨空间)。

风险

航空需求不及预期;人民币兑美元大幅贬值;油价大幅上涨

(编辑:郭璇)