本文来自“万得资讯”。原文标题《高盛2020年版全球十大投资主题来了》。

高盛(Goldman Sachs)策略师由首席信贷策略师Lotfi Karoui带领的一个团队表示,预计经济增长将在2020年企稳。因此,该公司表示,风险资产应该有不错的回报。

不过,高盛认为,全球央行,尤其是美联储和欧洲央行放松措施的减少,在一定程度上限制了风险资产的上行。以下是高盛对2020年市场的10大主题,包括表现最佳货币,油价将如何变化,以及新兴市场将如何表现等。

1. 经济增长会稳定

高盛表示风险资产在2019年受益于央行的宽松政策,但现在回报将需要经济增长来推动。他们预计,到2020年,收益和经济增长将会改善,这应该会转化为风险资产更高的回报。

然而,该行也看到了围绕英国退欧和其他地缘政治问题的风险。他们还认为,过高的估值可能会限制上涨空间。

高盛还表示,到2020年"市场将需要学会自己飞行",因为欧洲央行和美联储等央行不太可能进一步放宽货币政策。

2. 周期性的相对价值在上升,但是优质股依然是最重要的

高盛表示除了美国股市的显著例外,‘高质量’主题在2019年的多数市场表现都非常好。”然而,就2020年而言,其对“质量不好的股票”的投资主题持怀疑态度,称不确定使这一主题能否持续获得吸引力。

这些策略师表示从市场人气的角度来看,高盛的经济学家设想的经济增长加速肯定是一个受欢迎的进展,尤其是因为这将进一步减轻市场对衰退的担忧。他们补充称这些乐观情绪目前还是可能无法重振中期乐观情绪。

过去三个月,通常与经济增长挂钩的周期性股票引领了上涨。高盛说,虽然标普500指数同期上升,但周期性股票的回报率却超过了防御性股票。该行预计这一趋势可能将持续下去。

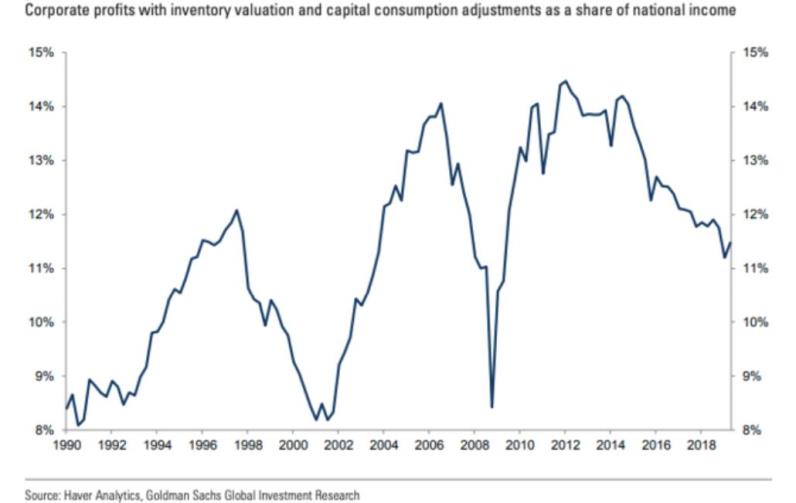

3.财报业绩:增长会更平坦,同时关注税收

高盛(Goldman Sachs)列出了明年企业收益的三个主要子主题:

- 尽管会出现反弹,但反弹的路径将更加平坦,也更加低迷

- 一个更温和的收益增长环境可能会在信贷市场中形成风险,特别是对信用评级较低的公司而言

- 股市的许多领域将面临相当大的立法风险,尤其是在2020年大选之前。

此外,针对下面的图表,高盛表示尽管盈利增长可能在2020年出现反弹,但以后危机时期的标准衡量,未来的增长轨迹将会平缓得多,因为企业利润会根据新的因素进行调整,即劳动力成本的增长速度超过了物价上涨的速度。他们表示企业盈利前景相当黯淡,会引发了对更广泛宏观前景的担忧。

4. 利率市场:“婴儿式”的熊市

高盛(Goldman Sachs)

高盛表示上世纪90年代,在美联储进行周期中期调整后,债券收益率大幅上升,但在今年的降息之后,由于全球通胀压力减弱和各国央行按兵不动,策略师们预计债券收益率只会出现温和上升。高盛谈到过去15年,美国CPI指数的平均通胀率为2.0%,因此只有市场认为未来通胀率将高于最近几年的水平,而且/或通胀风险溢价已经上升时,利率才会有更大的突破。

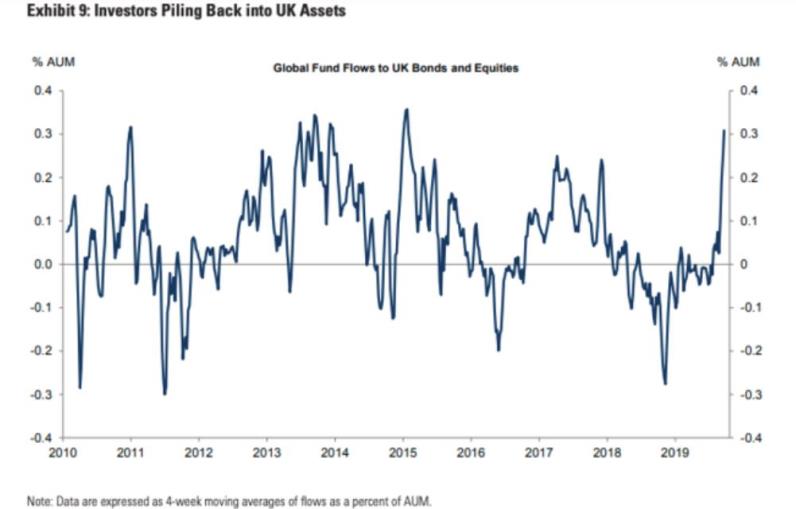

5. 汇率市场:青睐英镑

高盛策略师表示通常情况下,当全球经济增长回升、风险偏好改善时,美元就会走软。但他们认为,美国经济的稳健增长暂时会阻止美元出现大规模抛售。当谈到英镑时,该公司预计英镑会升值,因为投资者会回补长期持有的减持头寸。

针对上述图表,高盛表示英国退欧协议的进展导致英镑在10月份大幅上涨,这可能是由于真正的货币投资者进行了空头回补。他们补充称如果英国大选结果为退欧进程指明了明确的前进道路,英镑将成为其2020年第一季度的最青睐的货币之一。

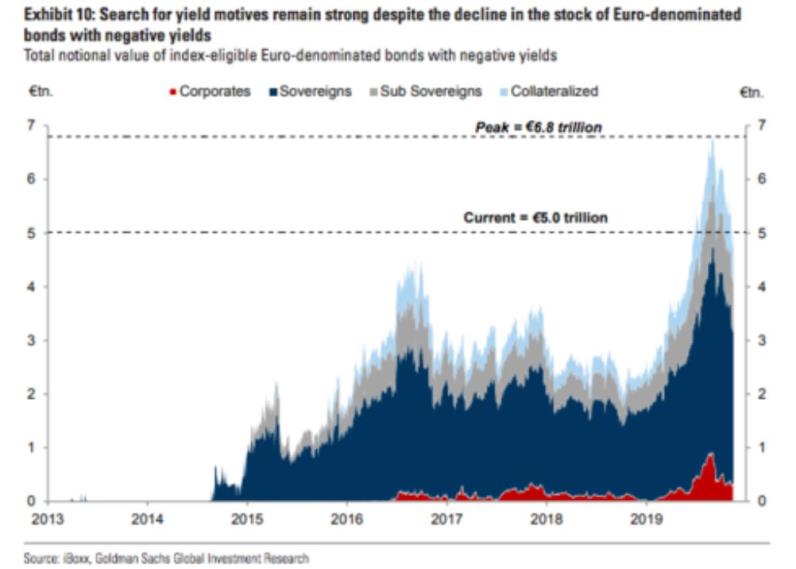

6. 欧洲:不要与欧洲央行作对,把握好套利交易的机会

高盛(Goldman Sachs)在提到下面的图表时表示鉴于投资者对收益率的追求依然强劲,并且排除了增长进一步走弱的可能性,其预计利差交易可能成为一个很好的策略。

高盛谈到其目前倾向于做意大利和葡萄牙之间的利差套利交易。

7. 中国: 政策做得恰到好处

高盛认为一些政策会在2020年更有针对性来支持经济活动

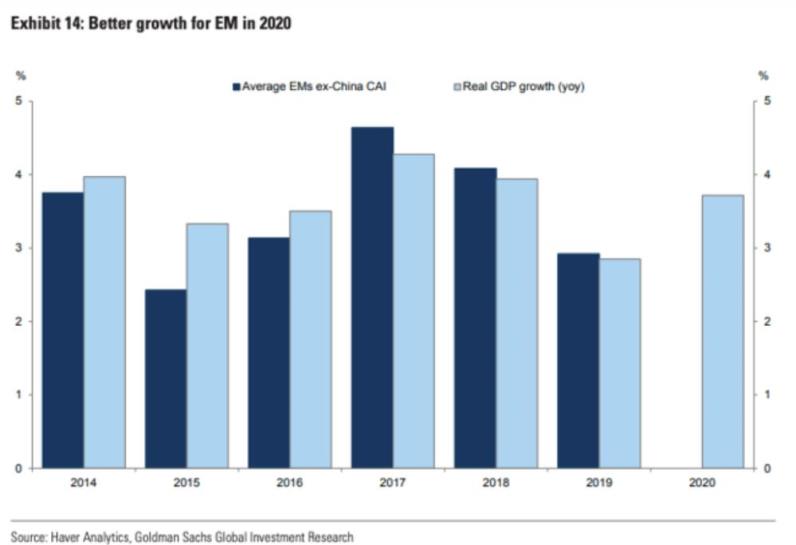

8. 新兴市场:更好的增长,适度的回报

高盛预计新兴市场将在2020年实现正回报。其谈到好消息是, 累积的货币宽松,持续的低油价,和一个美国和欧元区在未来一年里更好的增长环境, 应该会使得新兴市场增长出现反弹。

9. 大宗商品: 过度制造、过度杠杆和过度污染

高盛预计油价将保持稳定,大宗商品期货曲线将在成本支撑附近保持稳定。其提出了2020年的大宗商品的一些主题,包括通过减少债务实现去杠杆化,以及低碳化

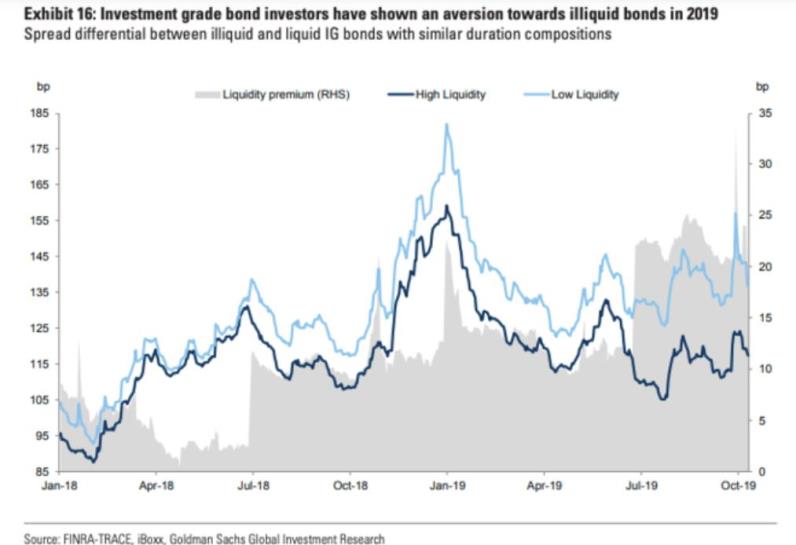

10. 市场流动性的状况依然需要被警惕

高盛表示:“2019年再次提醒市场,固定收益市场的微观结构十分脆弱。该行还表示,在其看来危机后市场流动性状况的恶化,仍是一个重要的威胁。对非流动性风险的需求可能会保持低迷,类似于2019年全年的情况。

在提到上述图表时,其表示在投资级公司债券市场,尽管风险溢价不断下降,但投资者也表现出对非流动性债券的高度厌恶。尽管总体利差水平有所收窄,但投资级市场的非流动性溢价今年以来一直在扩大。

(编辑:李国坚)