香港之所以寸土寸金,与人口密度有直接联系。数据显示,2017年,香港的人口密度达6830人/平方公里。根据世界银行的资料,预计香港人口将由2019年的约750.8万人增加至2022年的约767.5万人。显然,持续增长的人口对进一步提升土地供给的压力。

好在,香港是一个临海城市,浩瀚的海洋极大缓解了香港人口和土地之间的矛盾。

根据行政长官2018年施政报告,房价飙升及房屋供应短缺为公众的主要生计忧虑。作为增加土地供应的替代方案之一,填海工程可产生新的土地,以满足土地使用的需求,并解决急升的房价。因此,预期土地需求的增加将推动香港填海工程行业的发展。

有需求就有市场,填海造陆除了能令香港民众受益,从事相关行业的公司也得到发展,并向港交所迈进。

智通财经APP获悉,12月11日,香港海事建筑工程承建商裕勤控股今年以来第二次向港交所递交上市申请。

裕勤控股招股书显示,公司是一家在香港从事海事建筑工程的承建商,专门从事填海工程,并辅以船舶租赁服务及其他土木工程。截至2017至2018财年,公司进行的海事建筑工程包括填海;砂层的调整及沉积工程;及海底管道工程。为了补助公司海事建筑工程,公司也向客户提供船舶租赁服务,公司向客户提供为期一段特定时间的船舶租赁。此外,公司还从事其他土木工程,包括地基工程、地盘平整工程及道路及渠务工程。

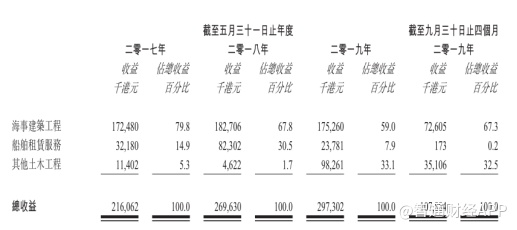

截至2019年5月31日止三个财政年度及截至2019年9月30日止4个月,公司实现营收2.16亿港元(单位下同)、2.7亿元、2.97亿元及1.08亿元;毛利率分别为13.2%、15.8%、17.8%及17.2%;期内溢利分别为2234万元、3298.8万元、2875.2万元及1274万元;海事建筑工程业务为公司的主要收入来源,占比分别为79.8%、67.8%、59%及67.3%。

智通财经APP注意到,裕勤控股近年来收入成稳步增长趋势,但看似稳定的背后有着诸多不稳定因素。

从业务构成来看,海事建筑工程业务2017至2019财年的收入分别为1.72亿元、1.83亿元和1.75亿元,波动平稳,始终为第一大业务。但公司船舶租赁服务业务和其他土木工程业务的收入情况波动剧烈。其中船舶租赁服务业务2017财年收入为0.32亿元,占比14.9%,到2018财年激增至0.82亿元,占比提升至30.5%。截至2019年9月30日止4个月,船舶租赁服务业务仅实现17.3万元收入,占比跌至0.2%。其他土木工程业务则异军突起,收入由2017财年的0.11亿元增长至2019年的0.98亿元,收入占比由5.3%提升至33.1%。

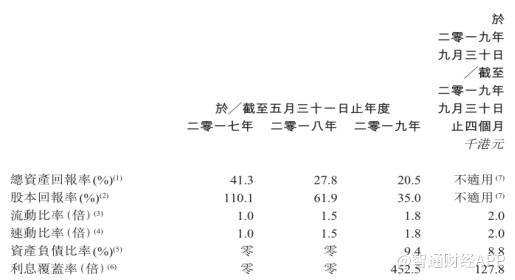

要知道,企业开展一样业务首先要投入必要的资产,如果这项业务起伏不定,势必会影响公司的资产收益率。

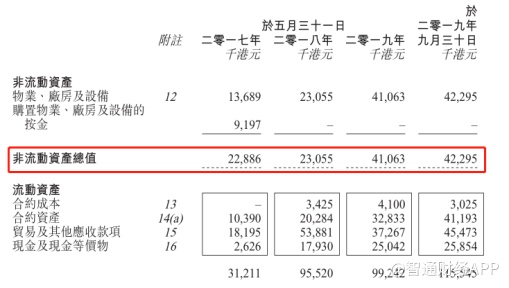

智通财经APP注意到,截至2017年、2018年及2019年5月31日止年度,裕勤控股的总资产分别达到0.54亿元、1.19亿元和1.4亿元。

同期,公司总资产回报率分别约为41.3%、27.8%及20.5%。公司表示,总资产回报率下降主要由于往绩记录期间公司总资产的扩张增速大于相应年度溢利的增速。

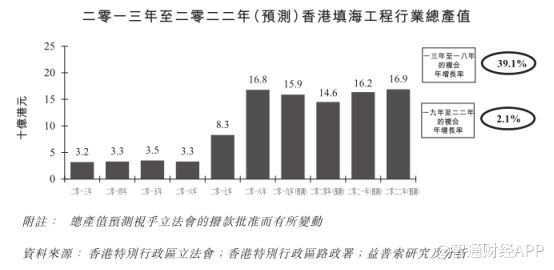

在智通财经APP看来,裕勤控股业务结构的变化和从事行业环境变化及竞争格局有很大关联。根据益普索报告,预计香港海事建筑工程行业总产值将由2019年约244亿元增加至2022年约276亿港元,复合年增长率约为4.2%。

益普索报告显示,香港填海工程行业的总产值由2013年的约32亿元增加至2018年的约168亿元,复合年增长率约为39.1%。预期香港填海工程行业的总产值将由2019年的约159亿港元增加至2022年的约169亿港元,复合年增长率约为2.1%。

值得注意的是,裕勤控股2018财年约1.83亿元的海事建筑工程收入全部来自填海工程业务。按收益计算,公司占香港2018年填海工程行业总市场份额约1.1%。

填海工程行业发展趋缓竞争压力大,裕勤控股发展第二甚至第三业务无可厚非。然而在拓宽业务规模的同时,裕勤控股对对少数客户和分包商的依赖日趋升级。

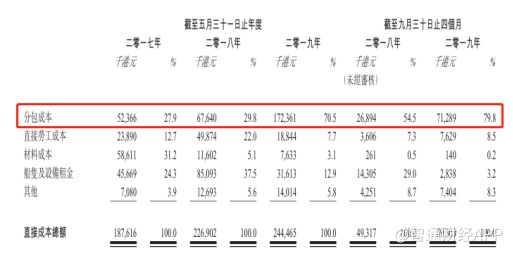

截至2019年5月31日止三个财政年度及截至2019年9月30日止四个月,裕勤控股公司来自前五大客户的收入占比分别约为85.3%、92.8%、 92.6% 及 97.3%;最大客户收益占比为25.6%、36.4%、33.1%及45.5%。上述期间,公司分包成本约为0.52亿元、0.68亿元、1.7亿元及0.71亿元,占直接成本约27.9%、29.8%、70.5%及79.8%。产生自公司的五大分包商的分包成本分别约为0.51亿元、0.65亿元、1.67亿元及0.7亿元,分别占总分包成本约97.4%、95.6%、97.1%及98.6%。

可想而知,一家公司对上下游少数企业过于依赖会影响公司议价能力,进一步影响公司经营情况。

智通财经APP注意到,从2018财年开始,裕勤控股经营活动所得现金净额出现下滑趋势,截至2019年9月30日至4个月,公司经营活动所得现金净额同比大幅下滑至380.5万元。

对于发展业务需要固定资产投入的裕勤控股来说,在“缺钱”之时寻求上市,应当是合理选择,但公司能为二级市场投资者带来多少回报,还需画一个问号。