本文由香港资深投资人“江恩小龙刘君明”供稿,文中观点不代表智通财经观点。

2020年之后科技上将会有一个天翻地覆的革新,这是一个更大的周期在迎接着我们。进一步的科技应用将会令到商业模式有一个很大的改变。而2020年只是为之后的新周期,新时代开局而已。

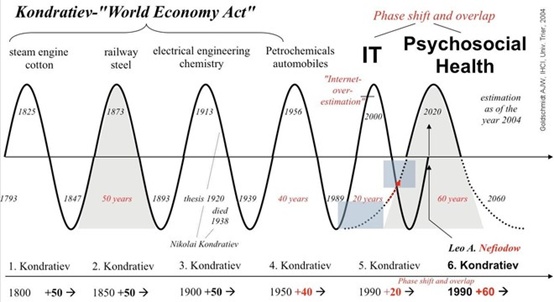

康德拉季耶夫认为资本主义经济发展过程中存在着长度为48年到60年、平均为50年的长期波动。第一次长波周期从大约1783年到1842年(长达59年),正好是第一次工业革命时期,由于蒸汽机的发明和运用令到工业化的出现;第二次长期周期是1842年到1897年(长达55年)。这个时期早期工业化国家开始进入「钢铁时代」和「铁路化时代」;第三次长期周期是1897年以后,大量电子科技的出现再代人手。到之后自动化机器到计算机的发明,读者不难发现每次的经济循环都是源自于新的技术的突破及发展为经济增长产生新的动力。

图1. 康波周期过去的阶段发展

在经济技术的突破往往配合一个大时代背景,如工业革命跟殖民地的开发,使商品市场规模扩大及平价原材料及劳动力有关。第二次工业革命美国是在南北战争之后开始国家全面发展,大建重工及铁路化时代。

如果利用笔者一直使用的江恩30年周期,将2020年每30年往后推,我们会发现世界的股市及经济都有一定的变化及振荡

2020年推演的30年周期

1930年:1929年10月道指最大跌幅89.05%,经济大萧条(英语:Great Depression)是1929年至1933年

1960年:越战(1959-1961开始)

1990年:波斯湾战争

1989年12月日本开始股灾,下跌了63%

1990年台湾股灾台湾加权指数,最大跌幅80%

2020年之后科技上将会有一个天翻地覆的革新,这是一个更大的周期在迎接着我们。进一步的科技应用将会令到商业模式有一个很大的改变。这可能跟5G的应用有关。

至于股市方面,在开始分析明年走势之前,先来验证上年的分析文章。笔者曾于2018年11月27日以「A股三年之内再见牛市?」写了一篇文章,当中提到:

“那明年的投资方向是什么? 笔者认为明年中国政府很大机会会加大财政支出拉动经济发展,如减税,基建等等。同样经过这波的回调后,基本上大部份股票都落入保险机构及外资手中,明年6月之后MSCI再进一步扩大比重,这会使中国股市更加理性及平稳地走出上升的牛市走势,直到2020-2021年。

笔者认为这波的投资逻辑主要是大盘股,以白马股、蓝筹股为主,特别是高分红、有稳定业绩,及近年低估值的股份。如银行,保险等都是非常好的标的。或者之后几年大家关注的不是上证指数,而是上证50至沪深300指数的股份。而上证50至沪深300ETF绝对是组合必须配备。”

图2. 2019年上证50走势已回到2018年及2015年的高点

读者如留意本栏,本栏在年初极力推崇的上证50及沪深300ETF已经上升到2018年的高点,及接近2015年的高点,而且中间一直走势以多头为主,如牛市一盘。

图3. 2019年股市走势预测

图4. 2019年股市走势验证

同时在欧美已经重启量宽,美联储表示将从2019年10月15日开始,每月购买600亿美元国债,以扩大资产负债表,维持储备余额长期充足,行动至少持续至明年第二季度;在另一边,欧洲央行行长德拉吉 (Mario Draghi) 在卸任前的最后一次会议宣布,维持利率不变,并暗示主要利率将保持在当前或更低水平。欧洲央行重申第二轮量化宽松将于11月1日启动,每月规模为200亿欧元 (223亿美元)。

另外在外资加快买入A股后,2020年低估值将成A股及H股仍是亮点,我仍然相信A股及港股明年走势虽然振荡,但是可能仍会有不错的走势。(编辑:唐梦婕)