本文来自微信公众号“文话宏观”,作者:张文、刘政宁。

摘要

美国11月新增非农就业26.6万人,大幅高于市场预期,失业率则进一步降至3.5%。回顾全年,尽管贸易因素带来扰动,但由于消费稳步扩张,生活型服务业表现强劲,增添劳动力市场的韧性。

展望明年,新增就业大概率将放缓。贸易局势对美国企业的影响正从关税扩散到更广泛的不确定性,这将抑制企业扩张,而空缺职位数减少也说明企业招工意愿边际下降。

对市场而言,这份非农数据为风险资产上涨提供了新的动力,但后市的涨跌还将取决于中美贸易谈判的走势。

正文

美国11月新增非农就业26.6万人,大幅好于市场预期,9、10月就业数据均被上修,使得9-11月平均新增就业高达20.5万。失业率进一步下降至3.5%,时薪增速环比增长0.2%,同比3.1%。劳动参与率63.2%,保持稳定。

2019年贸易局势升级、全球经济下行,但美国劳动力市场依旧韧性十足,如何解释?如果只看11月,福特罢工工人回归、假期购物季等因素的确增添就业,但这不足以解释全年劳动力市场的良好表现。

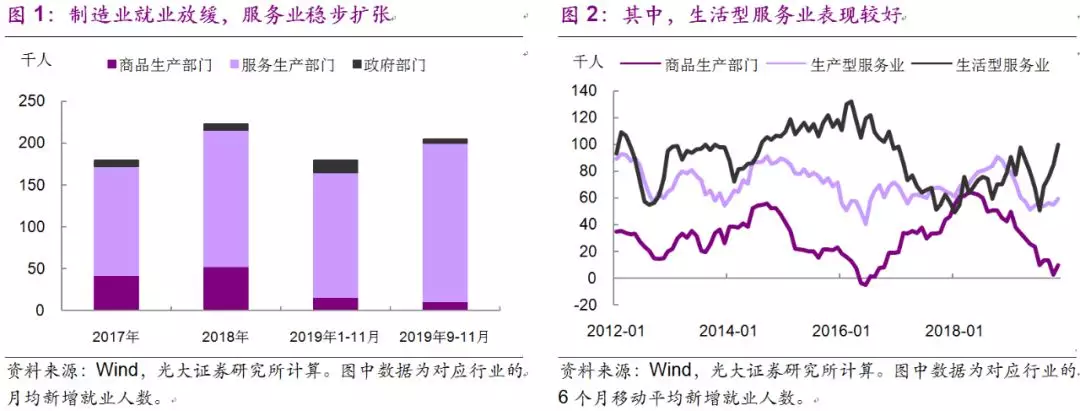

事实上,今年就业的韧性主要来自生活型服务业。受贸易因素和全球经济下行影响,今年制造业、采矿业等商品生产部门就业明显放缓,1-11月月均新增就业仅1.6万,而去年有5.2万。相比之下,1-11月服务生产部门月均新增就业15万,较去年的16.2万略有下降。如果只看最近3个月,服务业月均新增就业18.8万,甚至比去年还要高(图1)。

进一步地,我们将服务业拆分为生产型服务业和生活型服务业,前者包括批发、运输、公用事业、金融、专业商业,后者包括零售、信息、医疗教育、休闲住宿业。如图2所示,今年表现强劲的主要是生活型服务业,而生产型服务业受商品部门疲弱拖累,表现平平。

哪些因素支撑生活型服务业?从需求侧看,尽管全球经济下行不利于企业投资,但尚未对家庭消费产生实质性影响。今年以来美国消费者信心保持高位,消费支出温和扩张,利好服务业。

从供给侧看,周期性行业景气度下滑降低了劳动力市场竞争,从而降低服务业招工的难度。2017-18年全球复苏叠加减税法案,推动周期性行业强势扩张,大部分新增就业都进入了采掘业、制造业,而服务业却陷入“用工荒”。2019年全球经济下行,周期性行业用工需求放缓,反而为服务业招工提供了有利条件。那些前期未能如愿招到工人的企业也借此机会补充了劳动力。

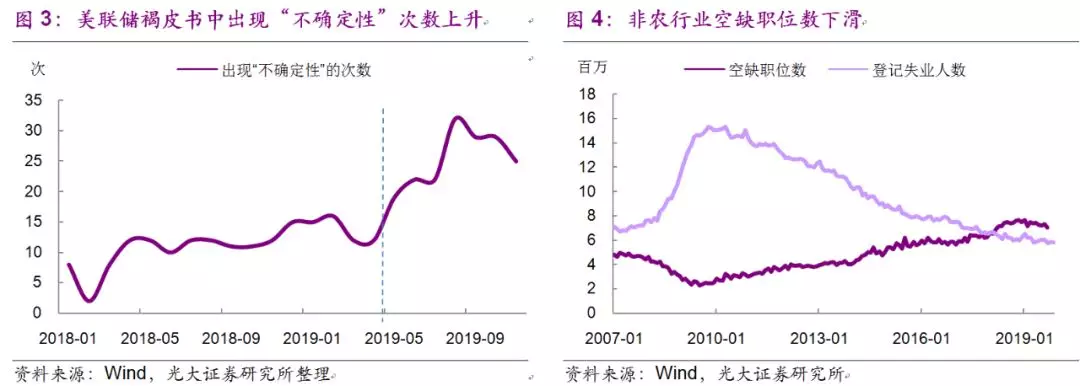

尽管如此,我们认为明年新增就业大概率会放缓。今年5月以来,美联储褐皮书中出现“不确定性”一词的次数显著上升,表明贸易局势对美国企业的影响正逐步从关税扩散到更广泛的不确定性,或抑制企业扩张(图3)。

与此同时,非农行业空缺职位数开始减少,表明企业招工的意愿在边际走弱,劳动力市场接近饱和(图4)。即便是今年表现强劲的生活型服务业,在招募到了所需的人员后,对劳动力的需求也会下降。

对市场而言,这份非农报告为风险资产上涨提供了新动力。近一个月,部分海外国家制造业景气度回暖,投资者对全球经济企稳的预期上升。此次非农数据表现抢眼,进一步强化了经济不差、货币宽松的市场预期,对风险资产较为有利。非农报告出炉后,美股、美元、美债收益率均上涨。

接下来,市场将聚焦于中美是否能达成第一阶段协议。如果美方在12月15日对3000亿美元清单中的剩余商品征税,美股将有回调风险。但如果推迟征税,风险资产或还有上涨的空间。

(编辑:张金亮)