本文转自微信公号“鞠品时尚”

安踏集团(02020)经营超预期、Amer集团预期保持盈利,收购交易产生费用及摊销。公司披露盈利预喜公告:预计2019年收入增速超过35%,经营业绩达59.45亿元以上,增速超过45%,归母净利润预计超过53.3亿元,增速30%+。在对amerSports整合过程中,合营公司JVCO预计给安踏集团报表带来亏损不超过6.5亿元,其中2亿左右为一次性财务费用,不到5亿的部分为收购价格分摊费用(PPA)摊销,我们估算AmerSports常规业务为盈利状态,未来5年摊销费用逐步减少。

终端销售靓丽及毛利率提升带来经营业绩超预期。收入端:安踏品牌的稳定增长及FILA、迪桑特等其他品牌流水的快速增长带来公司2019年收入实现超过35%的增长:1)公司2019年Q1-Q3安踏品牌流水实现中双位数增长,Q4增长势头延续,安踏童装/电商增长迅猛;2)FILA品牌持续高增长,预计全年流水增速超过50%,考虑今年部分加盟门店转直营,报表端收入增速略高于流水增速;3)其他品牌中迪桑特表现亮眼,预计今年流水超过10亿。盈利表现:集团毛利率在零售业务贡献比例增加的过程中较同期有所增长,经营费用率相对稳定,经营利润率有所提升。

判断公司运营稳健,库存情况健康。根据多次终端跟踪,我们估算2019年公司安踏品牌库销比为4-5,FILA品牌为5左右。同时终端折扣率上基本与去年持平(安踏品牌7.2-7.3折,FILA考虑折扣店在内折扣率为7.5折),因此判断公司运营稳健,库存情况健康。

Amer Sports整合推进,核心管理层利益绑定。以安踏为首的财团收购成立新董事会将对Amer未来5年业务发展进行规划,希望经整合后的Amer 集团未来每年实现收入10%-15%的增长。前期公告按1.333亿欧元价格间接转让amer集团5%股权,买方主要为安踏集团核心高管(丁世忠、赖世贤、吴永华、郑捷),深度绑定管理层利益同时引入有益的战略投资资本。

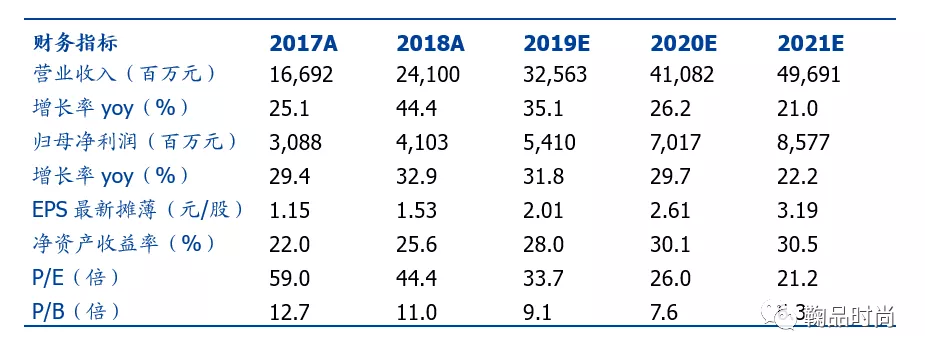

盈利预测与投资建议。作为本土体育服饰龙头,品牌矩阵完善,主品牌稳健,FILA高速增长。同时公司战略性收购Amer,打开国际化大门。根据公司终端收入及经营业绩表现(不考虑并购),我们调高公司2019/2020/2021年经营业绩预测至60.0/69.7/85.0/亿元;考虑今年JVCO层面亏损及未来的摊销费用,我们调整公司2019/2020/2021年净利润为54.1/70.2/85.7亿元(原为56.3/70.5/86.7亿元),给予目标市值2200亿港币,目标价82港币,对应2020年PE28倍,维持“买入”评级。

风险提示:多品牌及海外业务开展不顺;人民币汇率变动带来业绩波动。