本文转自微信 公号“思宇医械观察”作者:Alex

前言

70年前,在古老的东方,伟大的中华人民共和国成立,从此开启了一个全新的时代;与此同时,70年前,在遥远的西方,美国一家名不见经传的设备公司在车库中成立了,只是他们的创始人可能并没有意识到,他们即将开启一个属于他们的辉煌时代。美敦力(MDT.US),这个在医疗器械行业里耳熟能详的名字,历经70年的风风雨雨,最终成长为了全球医疗器械里的一艘航母。今天,我们就来与大家一起复盘这家全球医疗器械巨头的成长之路,以及成长背后带给我们的思考与启示!

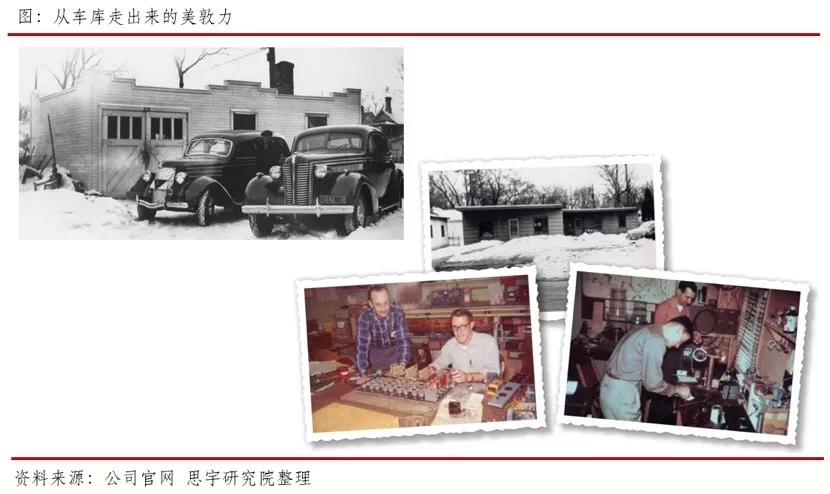

一、从美国车库里走出来的美敦力

说起美国的车库文化,可谓历史悠久,从我们平常熟知且津津乐道的微软(MSFT.US)、谷歌(GOOGL.US)、苹果(AAPL.US)等等世界巨头们的创业故事可以看出,车库承载了每一个伟大发明家改变世界的心。今天,我们的主角,世界医疗器械巨头——美敦力,它的故事也是从车库开始。

美敦力是由两位来自美国明尼苏达州哥伦比亚高地的年青人创立。Earl Bakken,是一位好奇的发明家,他很小就对电着迷;Palmer Hermundslie,是Earl的姐夫,一个孜孜不倦的追求商业机会的人。 美敦力的诞生源于偶然。作为一名电气工程专业的研究生,Earl的大部分业余时间都在附近的医院里,热心地志愿修理出故障的医疗设备。当Earl向姐夫提起这件事时,有进取心的Palmer意识到这是一个商机。于是,1949年,两人开始以医疗电子产品为主业的维修业务,因此,美敦力的名字诞生了。 这两个年青人在一个600平方英尺的废车库中建立了他们的车间。车间的墙壁用包装冰箱的木板建成,而用从当地一家老银行拆来的钢条作为窗框。冬天靠一条电热毯和烧水的火炉取暖,而在夏天,天花板上掉落的雨水则成了他们天然的空调,手工做的长凳和桌子则是他们的家具。

二、“可穿戴”的起搏器:美敦力的第一次发展机遇

1957年万圣节,当Minneapolis(美国明尼苏达州东南部城市)停电时,美敦力迎来了它的第一次机遇。美敦力早期的大部分工作都是为明尼苏达大学医院的医生Dr. C. WaltonLillehei做的。Lillheei的病人在术后痊愈时,常常需要连接起搏器,但当时的起搏器很大,手推车上推着笨重的箱子,并且塞进了电源插座。当停电时,病人的生命就会受到威胁。Lillheei问Earl,美敦力能否制造一个电池驱动的起搏器。 Earl只用了四个星期就发明了这个革命性的装置并开始拯救生命。得益于Lillehei对此的大量报道,“可穿戴”的Medtronic起搏器很快就被运往世界各地的医生手中。

至1960年初,美敦力的发展情况看起来不错,公司的产品线也越来越丰富,可以提供20多种设备,包括起搏器、胃肠刺激器、动物呼吸器和静脉橡皮等,销售额也接近50万美元大关,在世界各地享有很高的声誉。

三、价值观:迈向伟大企业的第一步

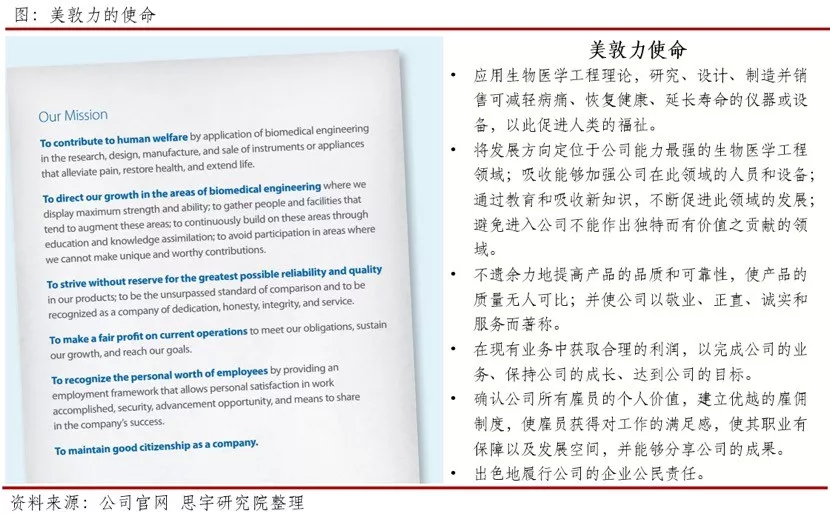

虽然直到上世纪60年代,美敦力的发展情况看起来都还不错,但一场金融危机差点让美敦力破产,由于在研发、新增员工和新总部建设等方面的巨额支出导致亏损不断增加。为此,公司不得不出售股票以筹集资金,幸运的是,当地一家风险投资公司同意投资,但条件是其两名高管要加入美敦力董事会,他们制定了严格的财务管控方案,更重要的是,这迫使Earl和Palmer思考和决定公司未来的发展方向。这是一个变革的时刻,由此诞生了“美敦力的使命”。 价值观,这个看似玄乎且缥缈的概念,似乎并不为人们所看重,然而确是每一个伟大企业的第一护城河。笔者犹记得当年在强生工作时的场景,一进入上海漕河泾的强生大楼时,映入眼帘的就是“Our Credo”。价值观可以为人们提供了一个道德框架和鼓舞人心的目标,提醒员工,我们的努力正在改变世界各地数以百万计人的生活。这也是一个普通企业向伟大企业迈进的第一步!

四、深耕主业:夯实巨头起航的基础

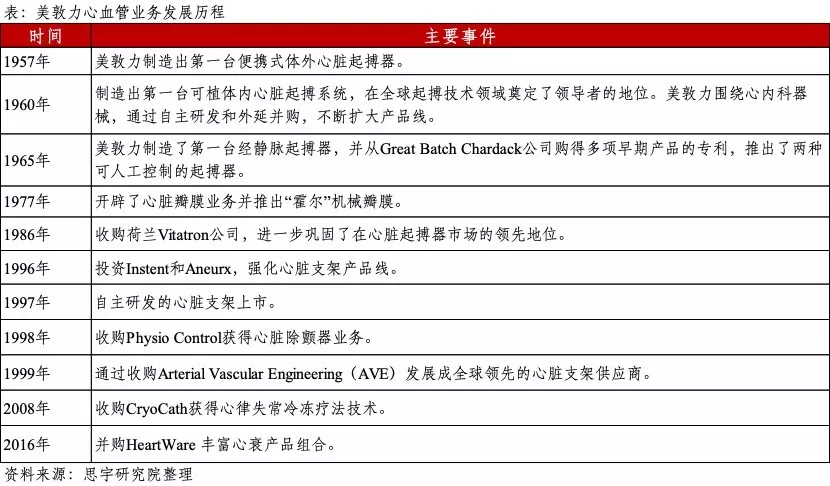

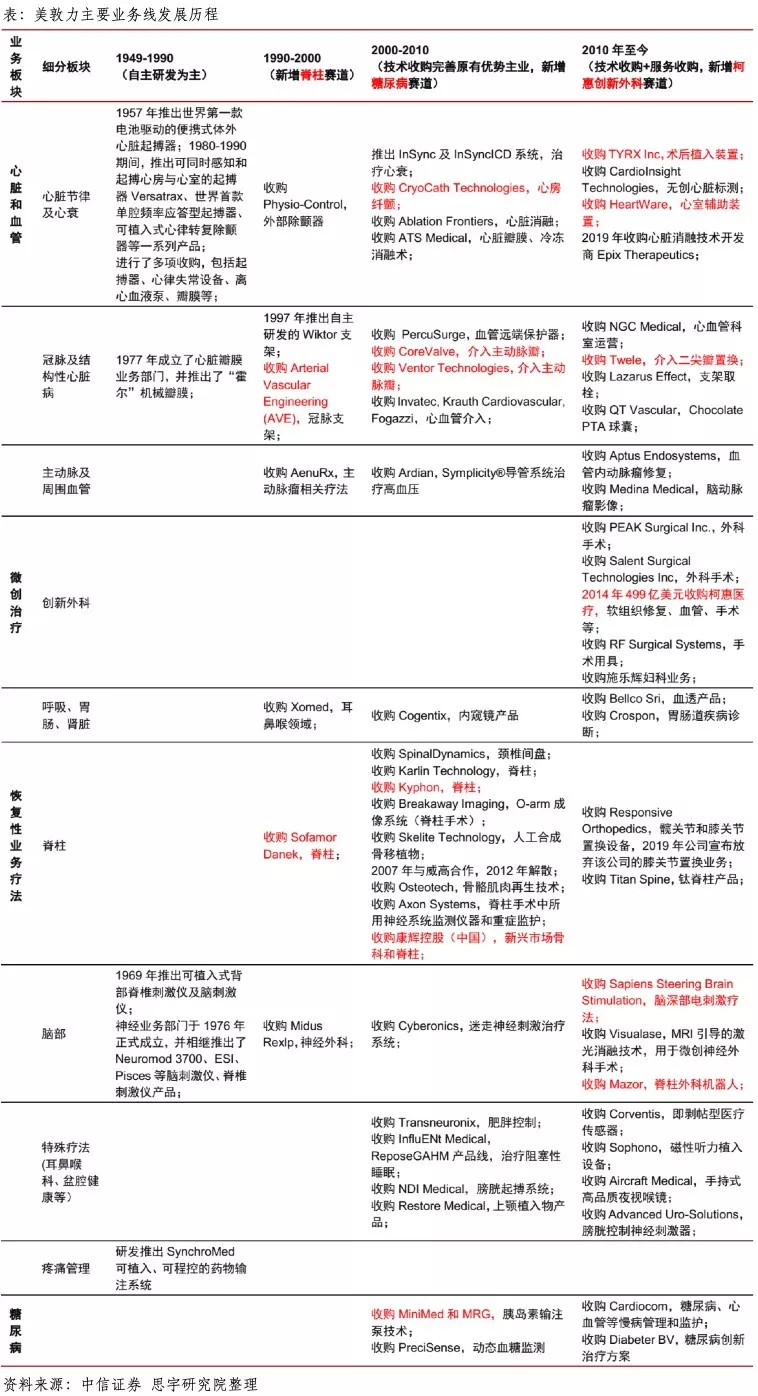

1961年,当美敦力走出车库时,就开始把重点放在了产品研发上。1990年之前,公司主要以自主研发为主,通过持续在心血管领域深耕,尤其是在起搏器、心脏瓣膜、神经调节等具有较高技术门槛的领域建立起了早期优势。

1985年,美敦力迎来了一位新的主席及首席执行官,Winston R.Wallin,他提出了公司产品的多样化策略,并将其作为工作的主要目标。当William W.George于1989年作为新总裁及首席运营官入主美敦力时,美敦力通过一系列自主研发和收购,成功地从单一起搏器产品的公司转变为多元化,不断丰富和完善了公司心脏和血管板块,公司早期在心脏起搏器和脑刺激仪领域的技术积累奠定了公司至今在心脏节律和电生理领域的行业地位,心脏和血管业务至今仍是美敦力体系中最具代表性、技术领先性最为明显的板块。

五、跨界并购:多元化医械航母正式起航

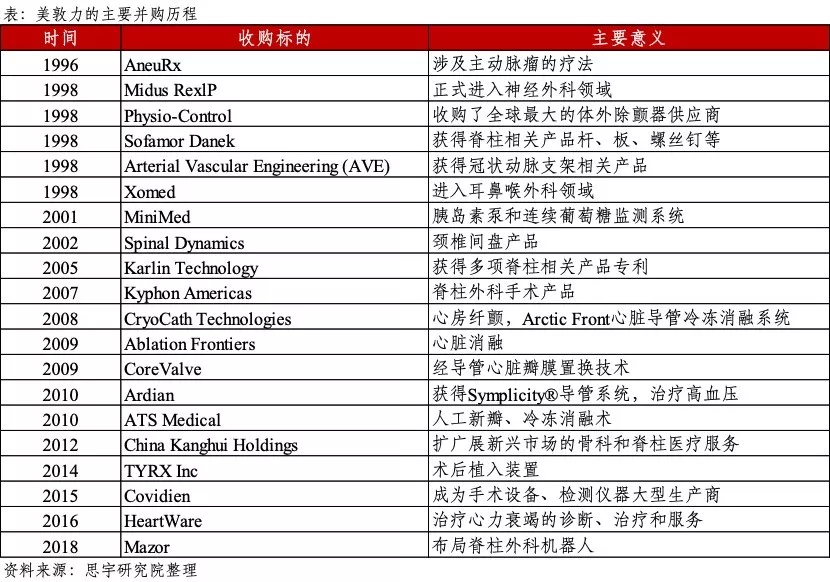

美敦力早期以起搏器业务起家,但为了保障技术的领先性并突破医疗器械板块固有的天花板属性,在此后的数十年时间里,公司将并购整合作为长期发展的驱动要素,并最终成为全球多元化医疗器械巨头。

①1998年收购Sofamor Danek:新增脊柱大赛道

1998年,美敦力斥资36亿美元收购了Sofamor Danek公司,成为了全球脊柱植入物的领先企业。通过对Sofamor Danek的收购,美敦力获得其脊柱和神经外科相关的器材和产品,确立美敦力在脊柱产品市场的优势。2007年,美敦力以39 亿美元的价格收购竞争对手Kyphon,由此成为了全球脊柱产品的领导者。 ②2001年收购MiniMed和 MRG:开拓糖尿病赛道

2000年以前,胰岛素泵市场一直被MiniMed和Disetronic公司占据,之后Animas、 Deltec和Insulet等公司纷纷进入,市场竞争格局恶化。2001年,美敦力以37亿美元现金收购MiniMed和Medical ResearchGroup(MRG),二者合并后创立美敦力MiniMed公司。此后,通过技术整合打造出了类似“人工胰腺”的胰岛素输注泵,在动态监测血糖的同时根据个体特征差异化给药,至此美敦力将其产品服务延伸至糖尿病这一大病种慢病。 ③2015年巨资合并柯惠医疗:奠定全球医械龙头地位

2015年1月26日,美敦力通过现金和股权的方式以近500亿美元的价格收购了柯惠医疗,成为医疗器械史上最受瞩目的并购案。柯惠是全球领先的临床和家用医疗设备供应商,总部位于爱尔兰,截至2014年9月26日柯惠当年的销售额达到 106.96亿美元。柯惠医疗在产品线和渠道上与美敦力存在较大的互补关系,此次收购对于美敦力全球业务的多元化贡献明显,也进一步强化了其在全球医疗器械的龙头地位。 ④2018年收购Mazor:开启手术机器人新征程

MazorRobotics 创立于 2000 年,总部位于以色列 Caesarea,是一家医疗机器人公司,致力于开发、生产和销售用于支持骨科和神经外科领域的外科手术医疗器械。该公司主要产品为Mazor X制导系统和Renaissance机器人辅助脊柱手术设备。2016年,美敦力开始与Mazor Robotics合作,将美敦力的脊柱植入物、导航和术中成像技术与Mazor机器人手术系统相集成。2018年12月29日,美敦力宣布以17亿美元收购Mazor Robotics及其机器人辅助手术平台。

六、现如今:器械航母稳健远航

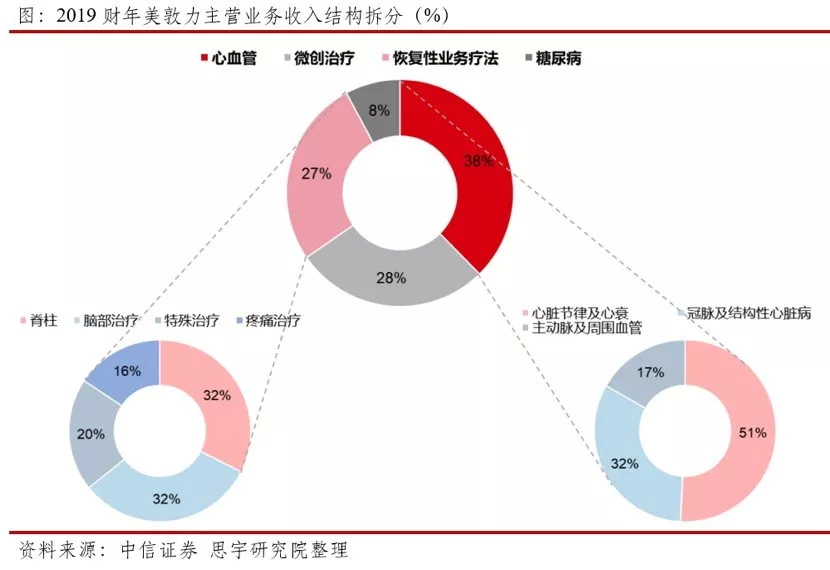

目前,美敦力已建立起覆盖心律失常、心衰、心脏介入、心脏瓣膜置换、糖尿病、胃肠疾病、泌尿系统疾病、脊椎疾病、神经系统疾病及五官科等治疗领域的产品和服务体系,成为全球领先的医疗技术、服务和解决方案提供商。 根据美敦力最新的2019年报披露,公司业务主要划分为四大集团——心脏及血管业务、微创治疗业务、恢复性疗法业务、糖尿病业务。公司整体业绩保持平稳增长,其中恢复性业务疗法和糖尿病业务获得较快增长,对业绩的贡献较为明显。 ①心脏及血管业务集团(CVG):2019财年销售收入115.05亿美元,同比增长 2.9%,其中心脏节律和心衰业务实现收入 58.49 亿美元(-0.3%),冠脉和结构性心脏病业务收入37.30 亿美元(+6.9%),主动脉及周围血管业务收入19.26 亿美元(+5.7%); ②微创治疗业务集团(MITG):2019财年销售收入84.78 亿美元,同比增长5.8%,其中外科创新业务收入57.53亿美元(+6.2%),呼吸、胃肠和肾脏业务收入27.25亿美元(+5.1%); ③恢复性疗法业务集团(RTG):2019财年销售收入81.83亿美元,同比增长6.6%,其中脊柱业务收入26.54 亿美元(+0.1%),脑部治疗收入26.04 亿美元(+12.1%),特殊疗法收入16.41亿美元(+6.2%),疼痛治疗业务收入12.84亿美元(+11.1%); ④糖尿病业务集团(DIB):2019财年销售收入23.91亿美元,同比增长13.4%。

七、医械巨头的启示录

美敦力的成长史,也可以说是一部恢弘的并购史,医疗器械行业的发展受技术推动,往往一个新技术的出现就能打开一片细分市场。然而单一市场的空间往往有限,因此当行业趋向成熟时,通过并购来维持一定的市场份额,成了医疗器械企业保持竞争优势的不二选择。 从美敦力的发展历史,我们不难发现,公司早期在心血管领域建立了技术领先优势,并树立其良好的品牌形象,为将来的长期发展奠定了基础,与此同时,通过全球化的销售网络带来了业绩的快速增长。当公司深耕主业建立起竞争壁垒之后,为了突破板块的天花板效应,美敦力开始了跨赛道并购,并且选择的标的多为其他领域的龙头公司。 优秀的整合能力是并购之路的关键。面对技术复杂交叉的器械产品,信息不对称的市场,并购整合者面对产品和并购标的的竞争力很容易出现偏差,并且面对陌生的市场从生产到销售也需要更长周期去磨合适应。因此,优秀的整合能力是每一个医械巨头必备的基本功,而在更深层次的背后,我们相信,共同的价值观将是指引并购双方共同前行的海岸灯塔。