从去年开始,我国针对民办教育政策法规的推进不断加快。12月5日,教育部又公布了针对职业教育的《征求意见稿》,该文件在原法基础上进行了多处修订,指出要提升职业教育地位,鼓励地方政府支持民办职业教育。

不过港股教育板块并不为所动,主要是因为教育板块包含了学前教育、K12教育、高教和职业教育等多种业务的个股,实际上以职业教育为主的个股还是有所表现的。整体而言教育板块在去年经过《民促法》的洗礼之后,经历了长达一年多的震荡调整,不过这并没有掩盖某些个股的表现。

行情来源:智通财经

智通财经APP观察到,同样经历了10个月的调整之后,今年6月末,宇华教育(06169)便启动了新的一波上涨行情,至今已有接近半年时间,累计涨幅达到了60%。而且,近段时间是各教育股年报披露的阶段,宇华教育在公布了年度业绩之后,更是得到了一票大行唱好。

不过“别人贪婪我恐惧”,在这样一个节点上,宇华教育还值得“上车”吗?

多资产并表收入大增

智通财经APP观察到,继发布年度业绩后,宇华教育又相继发布了项目收购进展公告及可转债回购及新债发行公告,引得本周股价连涨3天。

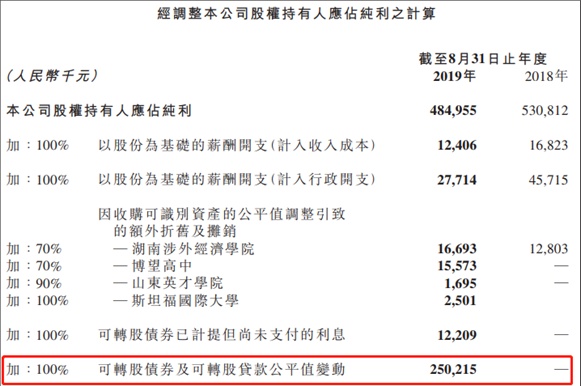

业绩方面看,截 至 2019 年8月31日,宇华教育实现收入约人民币17.14亿元(单位下同),同比增长43.5%;毛利约10亿元,同比增长49.1%;公司股权持有人应占纯利约4.85亿元,同比减少8.6%。不过经调整毛利润为10.5亿元,同比增长49.7%,经调整公司股权持有人应占纯利约7.93亿元,同比增长30.1%。

收入的增长除了来自多间学校的招生人数及学费增加等内生方面,还有赖于期内多项收购资产的并表。据了解,近两年宇华教育先后收购了LEI Lie Ying Limited及其附属公司(包括湖南涉外经济学院学校),宇博慧教育及其附属公司(包括开封市祥符区博望高中),TEDCO及其附属公司(包括斯坦福国际大学)、济南双胜教育咨询有限公司及其附属公司(包括山东英才学院),而这些收购项目分别于2017年12月、2018年9月、2019年2月及2019年8月进行财务业绩并表。

收购项目的并表是收入规模增大的重要因素,并且可以预见,正常情况下,最近收购完成的济南双胜教育的影响,也将在下一财年开始展现,这也是券商及市场投资者津津乐道的一方面。

不过从另一方面讲,收购扩张意味着花钱以及整体成本的上升,对于净利润表现是一个冲击。从利润表现看,2019财年的毛利率为58.3%,去年同期为56.1%,上升2.2个百分点,表明收购标的质量与宇华教育原项目水平接近;而2019财年净利率为32.4%,去年同期为49.2%,大幅下滑16.8个百分点,经调整后2019财年净利率为46.2%,去年同期则为50.9%,仍然相差4.7个百分点。

智通财经APP观察到,2019财年内完成收购的项目和支出分别为宇博慧教育及附属公司1.07亿元、TEDCO及附属公司6364万元、济南双胜教育及附属公司14.91亿元,总支出约16.61亿元,超过了2018财年总收入,接近2019财年收入。

花钱如此之多,宇华教育的账面现金却仍然高达24.6亿元,主要就是因为大举外债。

“新债还旧债”

智通财经APP了解到,2019财年末,宇华教育公司股东权益同比增加不到2亿,但是负债却增加了32.7亿元达到56.4亿元,增幅高达138%。其中非流动负债11.8亿,增加8.4亿元,流动负债增加24.2亿达到44.6亿元。

流动负债中除了短期借款有所增加外,仅公允值变动便增加了11.3亿元,而公允值变动也是宇华教育在财务报表中利润的重要调整项。从净利润调整前后相差3.08亿,而其中可转股债券和贷款的公允值变动就达到了2.5亿元。

首先可转股贷款是于2018年5月发行,规模为7500万美元,其中5000万美元为首批贷款,并于2020年6月开始第一批还款,分11期等额偿还,半年1期。其余2500万美元为可转股贷款,换股价5.75港元。

从还款日期看,其影响将在下一个财年开始展现,不过除此之外,宇华教育还有另外一笔更大的可转股债券。智通财经APP在前文提到了最近发布的可转债的回购及新债发行公告,该可转股债券于2019年1月发行,期限一年,规模达到9.4亿港元,初始换股价3.336港元。

正是这两笔可转股债务的存在影响了公司的账面利润,虽然公司年报中提到,截至8月31日并未有可转换贷款和可转换债券进行转股,但实际上根据最新披露的月度证券变动表显示,已经有可转债进行转股,使得公司股份总数增加62.3万,按照收市价4.77港元和转股价3.21港元算,折价32.7%。

说明由于最近宇华教育的股价不断冲高,已经有“债主”安耐不住了,虽然转股数量不多,但这可能只是一个开始,毕竟当前这个节点可转债转股收益的确定性大于股市,而且距离债券到期还有一个月时间。重要的是,这些股份增加稀释了EPS,而且可能稀释速度还会加快。

所以宇华教育回购债券的动机也就明了了,当然,公司的债务压力摆在那里,所以宇华教育采取了“新债换旧债”的方式,新可转债规模达到20.24亿元,并且为5年期,年利率0.9%,而原有债券年利率则为3%。新债发行后公司的负债将进一步增加10亿元,负债比率也将明显提升,而流动比率将由当前的0.64降至0.5附近。

因此,从宇华教育的成长脚步来看总体较为健康,但是偿债风险也进一步增大。而且,以公司的盈利水平和市值来看,虽然未来一年有盈利增长的预期,但智通财经APP统计到,以2019财年利润计算其当前市盈率为33倍,即便是调整后也超过了22倍,这在港股教育板块来说,已经进入了较高估值区间。