本文来自微信公众号“学恒的海外观察”,作者:王学恒、丁诗洁。文中观点不代表智通财经观点,原文标题《申洲国际:可持续发展趋势确定,迎接产能加速释放》。

事项

2019年11月25日至28日,申洲国际(02313)组织了投资者参观柬埔寨和越南生产基地调研活动,交流了产能建设进展与计划。

国信观点

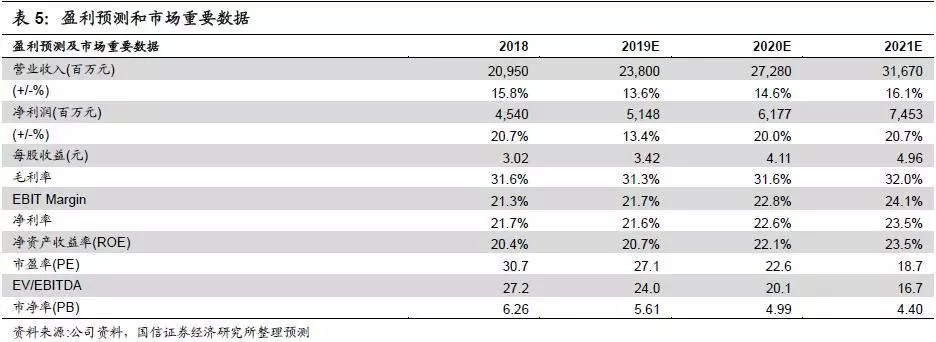

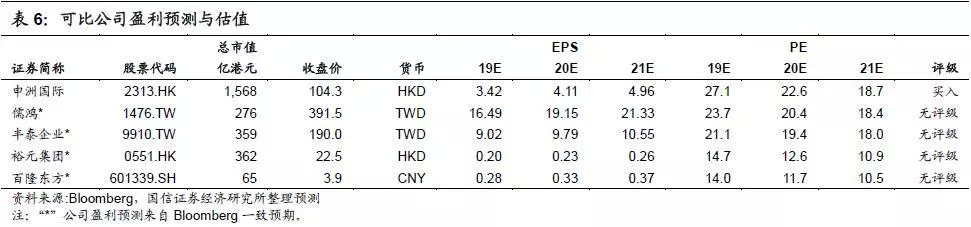

国信观点:1)产能未来有望加速释放,预计19-22年产能增长分别为11%/13%/14.5%/14.8%;2)自动化、信息化继续推进,效率持续提升;3)优厚待遇人才聚集,高标准ESG确保高质量发展。4)投资建议:公司生产硬实力与ESG软实力决定长期增长空间广阔,建议把握新增产能投产的加仓机会。预计公司19-21年净利润增速分别为13.4%/20%/20.7%,EPS分别为3.42/4.11/4.96元,当前股价对应19-21年的PE分别为27.1x/22.6x/18.7x,并未充分反映公司核心竞争力与产能提升效率,合理估值为124.7-129.3港元(2020 PE 27-28x),维持“买入”评级。

评论

1、产能建设有序,未来有望加速释放

扩建进度符合预期,未来三年迎来加速释放期。根据公司目前德利成衣产能的爬坡目标,以及过去3年世通成衣产能的爬坡节奏,我们预计公司的未来每个新建成衣工厂均在其投产的第2-3年产生较大的产能增长贡献。越南德利工厂、柬埔寨新项目一期、越南世通Adidas专用工厂将在19-21年逐年开始招聘投产,新增产能叠加后有望推动公司总产能的快速增长。

我们根据公司招工进度和目标产能测算,预计公司19-22年产能释放呈加速趋势,具体测算如下:

1. 2019年,由于上一轮越南项目爬坡接近理想产能,而多个新项目陆续在建,德利成衣厂尚处于投产初期,产能增速接近公司以往10%-15%增长区间的下限;

2. 2020年,越南德利工厂招满后爬坡将成为最主要的产能增长驱动力,柬埔寨新项目一期开始投产额外贡献少量新增产能,预计公司当年产能增长在10%-15%的中间位置;

3. 2021-2022年,随着越南德利工厂爬坡接近理想水平,柬埔寨新工业园区项目与越南世通新项目进入爬坡期,逐步成为新的增长驱动力。在柬越两地工厂同时爬坡驱动下,预计公司总体产能增速接近10%-15%的上限。

综合预计19-22年,公司产能增长分别为11%/13%/14.5%/14.8%,具体成衣产能拆分工厂预测如下:

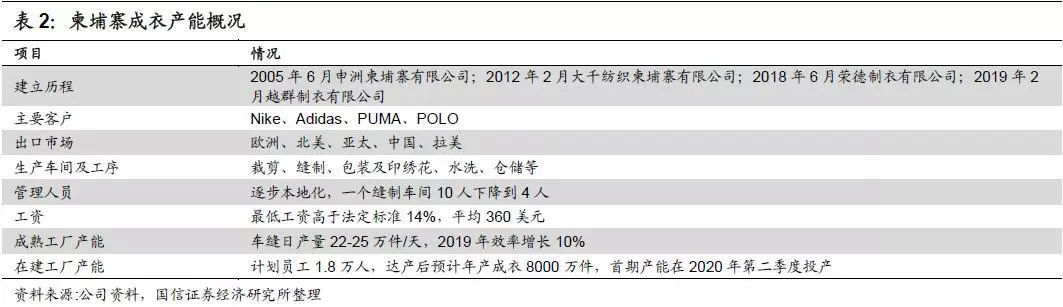

柬埔寨新项目总规模较大,预计2年后产生较大增量贡献。具体产能情况:

1. 成熟工厂:目前公司柬埔寨成熟成衣工厂员工约1.2万人,产能约占公司总产能的13.5%,2019年效率增长10%。

2. 在建工厂:柬埔寨新建项目位于金边经济特区第三期,计划招聘1.8万员工,首批产能在2020年6、7月份开始招工投产,预计2020/2021年底分别招到1200/4500人。

按照公司计划以及以往产能效率爬坡的节奏,我们预计柬埔寨地区产能增长将逐年加速,在2019-2022年分别同增15.4%/16.6%/19.5%/34.9%。

越南项目正在爬坡,未来3年将持续高速增长。具体产能情况:

1. 成熟工厂:目前公司越南成熟成衣工厂员工约1.2万人,产能约占公司总产能的15.6%,2019年在成熟工厂(世通成衣厂)保持20%以上的增长同时新项目(德利成衣厂)已经开始招聘投产。

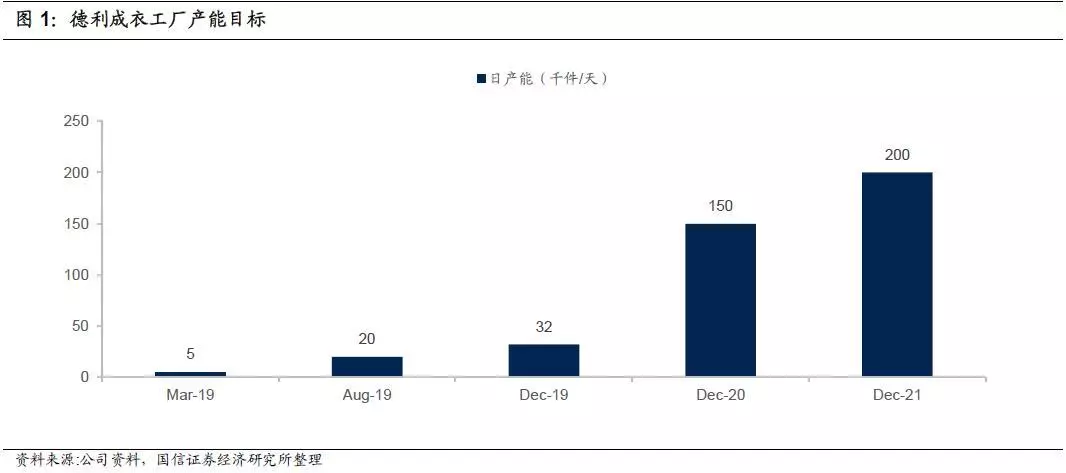

2. 爬坡工厂:目前德利成衣厂已经招聘到3000名员工,预计今年底将达到3.2万件每天的产能,明年底/后年底预计分别达到15/20万件每天的产能,爬坡迅速;

3. 在建工厂:越南新建项目即公司近期公告的Adidas专用工厂,建在世通工厂厂区,计划招聘6000名员工,首预计在2020年年底土地完工,2021春节后招聘分批逐步招聘,2-3年达产。

按照公司计划以及以往产能效率爬坡的节奏,我们预计越南地区产能增长将在未来三年保持高速增长,在2019-2022年分别同增44.0%/45.9%/42.0%/26.5%。

面料产能预计在2020年底达到海内外各350吨/天的规模。预计公司宁波面料技改将于近期完成,同时越南面料产能将于明年底达到目标产能,届时将形成海内外均为每天350/350吨的面料产能,足以覆盖公司目前的下游扩张计划所需的面料供应。

2、注重高质量增长,长期可持续发展

“三化”战略增强公司长期核心竞争力。公司提出去技能化、舒适化和高效化的发展战略:“去技能化”目标在于通过自动化升级降低生产对工人技能要求;“舒适化”指通过优厚的待遇、舒适的环境和人文关怀来提升员工工作满意度、加强用工前稳定性;“高效化”指公司加强质量控制并追求效率提升,增强按时交付能力。

自动化推动效率提升,促进公司保持领先的盈利和人均产出。公司生产自动化水平领先,国内、柬埔寨、越南三地均使用目前业内领先水平的自动化设备,以及自主研发的设备和模块工具。并且,公司做到了全生产流程的信息化,实时监控每条生产线的生产进度和良率,记录每件产品的位置流程信息,并能进行数据分析统计。生产自动化与信息化的优势主要体现在:1.缩短工人培训时间、降低对熟练工的依赖;2.减轻工人劳动强度;3.提高生产效率,缩小海内外生产效率差距;4.减少物料浪费;5.缩短生产周期,增强快速反应能力等等;最终将体现在公司领先于同行的盈利水平和人均产出上。

管理人才充足,有助于产能迅速爬坡。我们认为公司在未来海外产能继续扩建所需的管理人才储备情况将好于2015-2016世通工厂开始爬坡时的情况,有利于公司加快产能提升速度。在柬埔寨和越南的成熟工厂的过往建设管理的过程中,公司以中方管理人员外派的模式进行管理输出,快速的提升了海外工厂的产能效率并保持了稳定的经营运行,目前柬埔寨越南两地成熟工厂效率已达到国内工厂的80%左右。目前,公司继续在柬越两国扩建产能,已有富有经验的外派管理人员可以从当地成熟工厂抽调,也有在宁波总部培养出的人才继续外派,同时也有人才被公司优厚的待遇和发展前景吸引加入,有望有效克服管理瓶颈,加快爬坡进度。

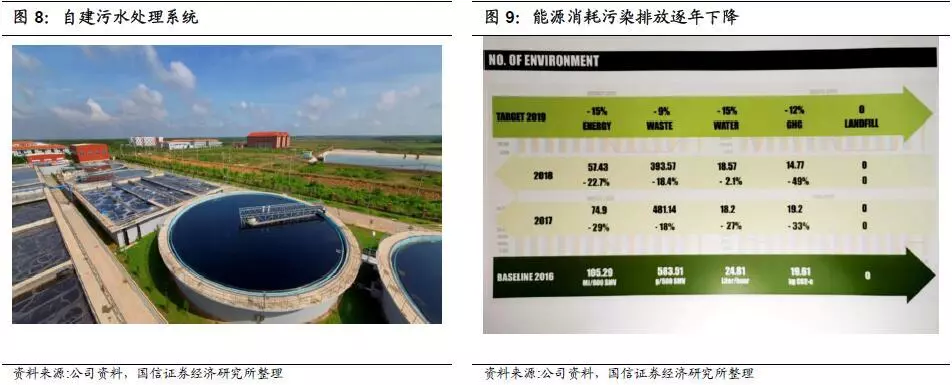

高度重视社会责任与环保建设,奠定长期可持续发展基础。在东南亚国家投资火热、员工文化理念与中国员工差异较大的背景下,公司以富有竞争力的薪酬福利、以人为本的员工管理来保障招工的顺利,并且提高了员工稳定性,激发了员工的工作积极性,并为员工的职业发展上升提供了更好的前景。同时,公司在环保建设上做出了大量投入,能够符合当地监管标准和客户验厂要求,同时节能降耗、降低环境污染。在产能不断提升的背景下,公司的能耗、垃圾排放、用水等指标反而逐年下降,体现出卓越的环保建设成果。

3、长期稳健增长趋势确定,把握产能增长提速加仓良机,维持“买入”评级

我们认为公司的核心竞争力一方面体现在一体化高效生产的硬实力,另一方面也体现在高标准ESG的软实力,两者奠定了公司长期增长的广阔空间和发展质量,值得长期投资。而短期来看,公司正处于新一轮海外大规模扩产周期的起点,随着招工扩建的有序进行,未来产能增长有望呈现加速的势头,值得把握加仓机会。我们维持盈利预测,预计公司19-21年EPS分别为3.42/4.11/4.96元,收入同比增长13.6%/14.6%/16.1%,净利润同比增长13.4%/20%/20.7%。我们认为目前市场并未充分认知公司长期的发展前景和短期的产能扩张的效率,当前股价对应PE分别为27.1x/22.6x/18.7x,2020年的估值倍数相当于公司近两年的估值底部,横向相比亦未显示出公司在经营规模和效率上显著领先的龙头地位,我们认为一年期的合理估值在124.7-129.3港元(2020 PE 27-28x),维持“买入”评级。

(编辑:李国坚)