本文来自微信公众号“Global Market Detector”,作者:YGAMN&chdr。原文标题《低利率带来的通胀还是通缩》。

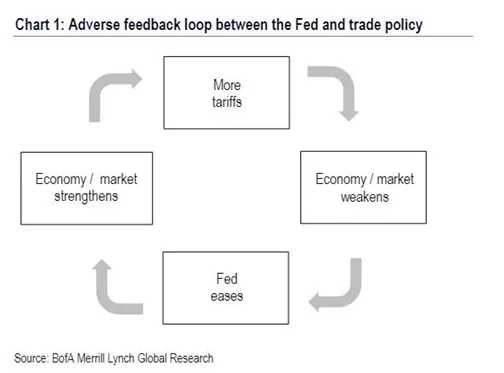

昨天晚上公布的美国11月ADP就业人数新增6.7万人,预期增加13.5万人,不及预期创5个月来新低;ISM非制造业指数降至53.9,预期54.5,不及预期。但是美股并没有受太大影响,小幅跳水后又涨上去了。美股对经济数据变差这个事情一直不是很敏感,大概应该是“坏消息就是好消息,因为美联储可以继续宽松”,特朗普可能也不太在意到底签不签协议,他在意的是只要美股能继续涨起码不跌就行。美联储给了特朗普处理棘手的紧张局势更大的空间和自由。如下图所示是个循环:提高关税---经济/市场变差---美联储宽松---经济/市场反弹----提高关税。所以关键就是在于美联储是不是能一直宽松下去,这个问题取决于通胀,如果通胀一直在低位,美联储就有理由继续宽松QE,一旦通胀抬头,美联储就没有降息宽松的说辞了。

为什么美国长期低利率政策并没有带来通胀呢?荷兰合作银行的Jan Lambregts认为对利率的长期压制不仅挑战了均值回归投资策略,而且改变了正常的经济周期。Lambregts写道,政策制定者试图用解决经济周期性问题的方案来解决经济的结构性问题。这里的结构性问题指的是西方经济体中的金融化:公司越来越倾向于投资金融资产而不是固定资产。

说的通俗一点。当一个国家印钞时,没人知道钱到底流向经济体系中哪块。如果资源是稀缺的,往往会产生通胀,如果资源是十分稀缺的,那会产生极端的通货膨胀。试想一下,货币流向结束的位置:1)债券(各国央行通过购买债券来限制供应),股票(私募股权和上市公司回购都限制了供应),城市住宅(当地市政局限制了供应),医疗费用(系统功能失调限制了供应),老式葡萄酒(不再生产限制了供应),大学教育(没有更多供应)。货币流向导致这类资产价格上涨,而诸如食品和能源等传统的通货膨胀支柱的价格仍然受到抑制,因为技术进步、物流成本降低和过剩的流动性减少,这些引起产能过剩和价格通缩。所以,过去10年内美国没有通胀的说法是不准确的,只是CPI篮子的重要组成部分没有出现通货膨胀。

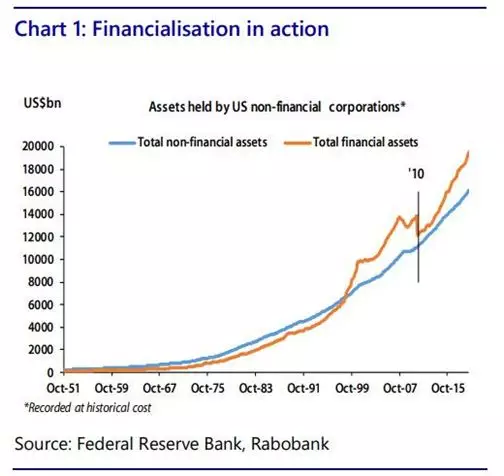

下图显示自1950年代初以来美国非金融公司所持有的金融和非金融资产数量。可以看出,自1990年代中期以来,美国公司显然青睐金融资产投资而不是“实体”事物。该图特别标识了2010年,因为2010年金融危机后,公司金融资产持有量止跌并且迅速增加。这是由于美联储启动量化宽松政策,进一步鼓励企业对金融资产进行投资。

下图显示出固定资产投资占GPD的比重一直下降和经济复苏仅使固定资产投资占GDP的比重回到了第二次世界大战后的周期低点。因为公司一直致力于金融资产投资并非固定资产投资。这也解释了为什么危机后这么多年,在融资成本如此低的环境下,固定投资需求增长仍然如此缓慢。荷兰合作银行认为,企业确实利用了较低的借贷成本,但没有用于企业的可持续增长,而是将其作为进行金融资产增值的工具。

这也解释了为什么危机过后,美国的生产率增长依然如此低(自2010年以来,美国生产率一直以战后时期平均最低的速度增长)和为什么美国潜在产出几乎处于崩溃边缘。

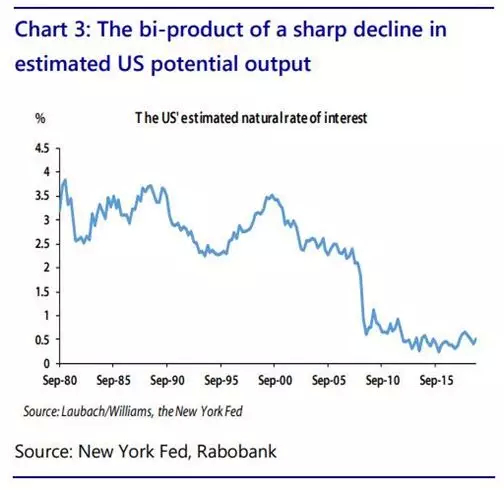

下图是纽约联储对政策利率的预测值,处于下行趋势。该利率走势满足美联储实现充分就业和2%的通胀目标的需要。“金融化”的论点也可以帮助解释尽管失业率处于历史较低水平,但发达世界的工资通胀却不常见。因为在没有生产率增长的情况下较高的工资意味着较低的利润。

下一张图表显示从1960年代开始,劳动力在国民收入中所占份额下降,长期以来美国劳动力的挤出情况。这种长期趋势反映了一个事实:有其他结构性的因素使得发达国家工人处于不利地位,比如全球化和机器人化。

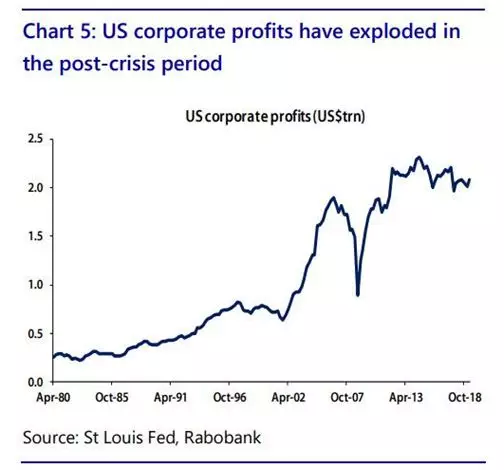

下个图表显示,在本世纪初,劳动力的加速拥挤也反映在美国公司盈利能力的爆炸式增长。结合图2和图4,荷兰合作银行认为,美国公司的利润没有用于劳动力和固定资产投资,图1则表明金融资产是美国公司利润的最终流向。总体而言,图4和图5反映了危机后的发展,从社会的角度来看,这一发展至关重要。

总结一下,荷兰合作银行的核心论点是,近几十年来,公司(最初是在发达国家)越来越多地避免固定投资,而转向投资金融资产。具有讽刺意味的是,中央银行通过直接干预金融市场加快了这一进程。其结果是金融资产价值快速升值,但直接牺牲了实体经济(固定投资需求的蚕食),伴随着生产率增长的疲软,以及由此引来的劳动力短缺。

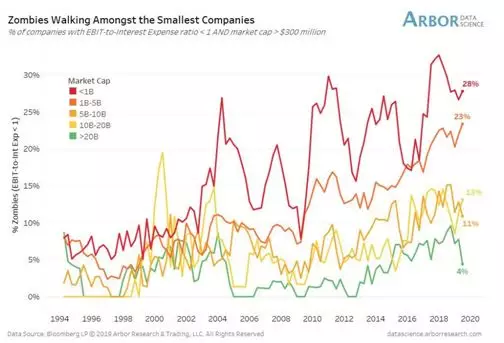

荷兰合作银行指出,这次美联储降息可能会产生反常的通货紧缩效应。我们可以通过观察僵尸公司的指数传播来印证这一论点,这些僵尸公司仅由于低利率而存活下来,而僵尸公司的存在就是争夺与成本无关的市场份额,这当然是严重的通缩。

但是,情况可能正在改变,供应有限的行业数量正在开始增加,我们可以关注以下方面。

1、劳动力,过去一直是通货膨胀的主要来源。美国的失业率处于历史低位,劳动力现在具有讨价还价的能力,工资也在迅速增加---最低工资法、医疗保健和各州的新规定使得工资涨幅变得极端。劳动力成本几乎涉及所有制成品,特别是在劳动密集型服务经济中。双方的政客似乎都愿意通过法律,赋予劳动更多的份额-这将对通货膨胀产生什么影响?

2、能源。全球能源安全已不再有十足的保障。过去几年中,由于页岩油过剩生产抑制了原油价格。随着能源公司融资被切断,这种情况显然已经逆转。如果页岩增长趋于平稳或下降,关键产区陷入混乱,油轮费率扩大,这些情况都会提高能源价格。

3、消费品。在过去的几十年中,全球化加剧,制造业从美国迁移到了更便宜的地方。贸易摩擦和区域巴尔干化颠覆了这一趋势。现在隐含的地缘政治风险溢价应该会被计入每种商品的毛利率中。供应链中断进一步增加了成本。

4、风险投资对成本的影响。为了在比较平淡的行业中获得市场份额,成千上万的企业每年正亏损数千亿。想一想Uber(UBER.US)在运输成本上做了什么,或者Chewy(CHWY.US)在狗粮的成本上做了什么。这些都是由风险投资公司提供的补贴,因此他们可以将IPO抛给散户。这些企业被迫提高价格以实现可持续发展,把增加的成本转嫁给消费者,这将产生通胀。

5、社会责任投资。ESG的标准会限制那些对经济造成损害的供应。如果没有获得建造新的煤矿或石油管道的许可,但需求仍在增长,价格无疑也会增长。

我们还可以举出很多例子,一些通缩的趋势在慢慢逆转。当美联储实现2%的通胀目标时,其货币政策会受到限制。到时候会发生什么呢?现在很多国家货币政策几乎达到极限。欧洲央行如果再降息10BP是否会加速欧元区银行体系的破产?它会增加消费还是增加资本支出?应该都不会,只会使人们的资本投资回报率降至零以下。预期回报为负数时,谁进行投资?在这种情况下,杠杆率高的公司会违约,有偿付能力的公司会因过去的保守的财政而获得超额收益。

(编辑:李国坚)