本文来自微信公众号“安信国际”。

康宁杰瑞制药-B(09966)招股信息

上市日:12.12

招股日期:12.2-12.4

招股价:9.1-10.2港元

入场费:10302.79港元

融资额:16.33-18.30亿港元

市值:81.63-91.5亿港元

保荐人:大摩、中信里昂、Jefferies

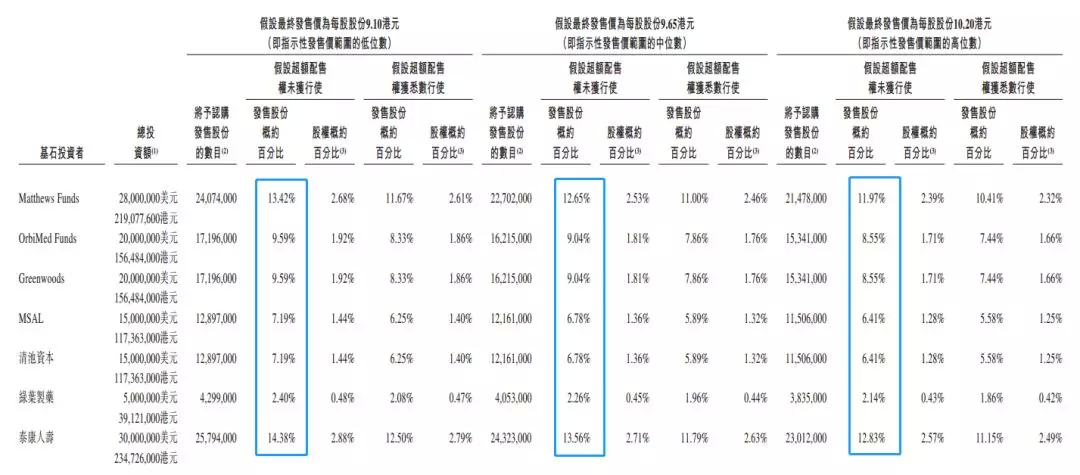

基石:7名基石,合计认购约10.41亿港元

港交所新政以来,已经上市12只带B字头的生物科技公司,从首日表现来看,如果除去zhongjin参与保荐的,4涨2平2跌,综合表现其实还可以。

综合点评

1、肿瘤市场达千亿规模,PD-1抗体作为肿瘤领域的最优药,有望在未来几年迎来爆发期,但赛道竞争激烈;

2、管线丰富,旗舰品双抗药进展良好,特色单抗药商业化可期,管理层团队经验丰富,研发水平优秀;

3、未盈利,市值不低,但基石阵容庞大且占比高,若接近下限定价吸引力更佳。

操作:申购,首日卖出

公司介绍

1)基本介绍

康宁杰瑞位于苏州,成立于2008年,为专注于开发治疗肿瘤的生物制剂公司。现在该公司拥有逾20个有关肿瘤学及免疫学的生物制剂项目,并有四款临床试验候选药物。

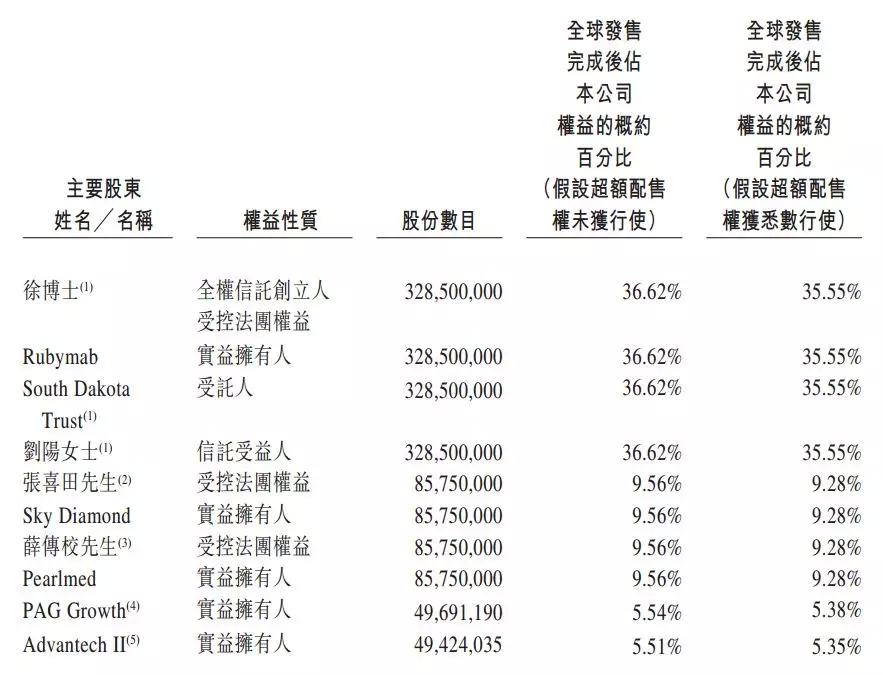

2)股权结构

创始人团队资历深厚,董事长徐博士是中科院生物物理所理学博士,塔夫斯大学及哈佛大学博士后,2013年入选千人计划。

上市前融了两轮,合计融资1.85亿美元,按招股价中位数分别折价27.68%和20.54%,不过有6个月的锁定期。

基石方面,包括绿叶制药、景林、泰康人寿在内的七名知名机构,合计认购约10.41亿港元,占全球发售股份比重为56.86-63.76%(按未行使超配权)。占比较高。

业务概括

1)业务发展

PD-1抗体是近年来肿瘤免疫治疗的最大热点。PD-1/PD-L1抗体属于免疫检查点阻断药物。通俗一点讲,PD-1抗体就是让肿瘤细胞把拿在手中的武器乖乖放下,然后接受来自身体内免疫细胞的攻击。这一过程说起来简单,实际是恢复了肿瘤细胞被体内自身免疫系统识别、杀伤的作用。

PD-1免疫疗法与其他疗法相比的优势:1:有更广谱的抗癌效果。2:比化疗的整体副作用要小得多。3:如果起效,可能让晚期患者长期存活,甚至临床治愈,这是免疫药物区别于其它所有药物最大的不同。

PD-1赛道竞争激烈,主力产品有差异化优势

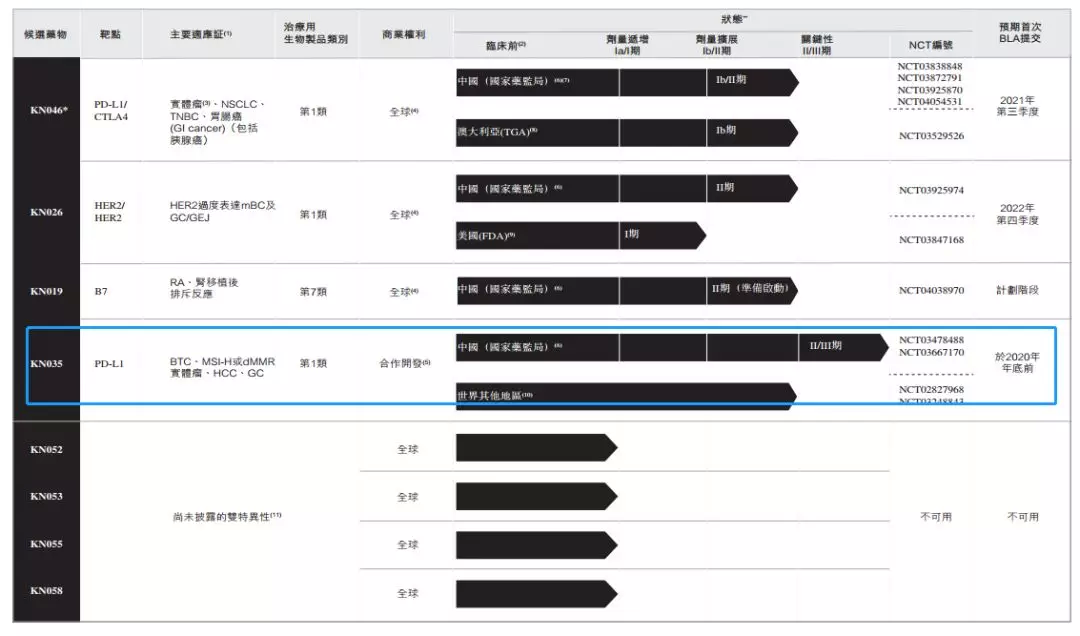

目前康宁杰瑞差异化内部管理线由8种肿瘤候选药物组成,其中4种处于临床阶段。在这4款临床期在研产品中,进度最快的是适用于胆管癌的KN035,该产品由康宁杰瑞与思路迪联合开发,目前在中国进行III期临床试验,该药最早预计2020年底商业化。

核心双抗药疗效优秀

KN046是康宁杰瑞的旗舰项目,是以PD-(L)1及CTLA-4为靶点的双特异性抗体药物,相对于以PD-(L)1或CTLA-4为靶点的单抗药,能引发更强的肿瘤反应,从而拥有更强的疗效,在全球研发管线中,大部分靶点是PD-1/CTLA-4,而KN046以PD-(L)1及CTLA-4为靶点,具备独特性。而相对于单抗药的联合用药疗法,KN046具备更强的安全性和更广泛的使用范围。公司预计将于2022年及2021年分别于中国及美国发布KN046。

双特异性抗体(BsAb)是指能同时特异性结合两种抗原或两个表位的抗体分子,理论上可以发挥两种单抗联合的协同作用,较单抗药物在疗效和安全性上均有优势,是当下行业最热门的新药研发投资方向之一。

单抗竞争激烈,KN035具备优势

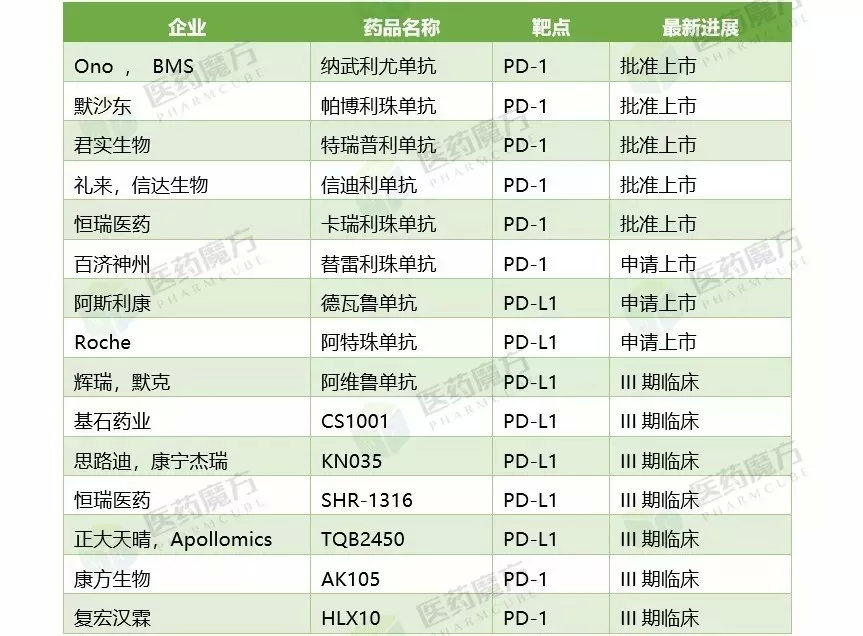

康宁杰瑞进展最快的产品是一款处于III期临床PD-L1单克隆抗体KN035。众所周知,PD-1/PD-L1这条赛道已经非常拥挤,已经有5款产品在国内获批上市,3款递交NDA申请,7款处于III期临床。

来源:全球新药NextPharma一医药魔方

KN035有两大优势

一是与思路迪联合开发与生物标志物(biomarker)相关的适应症,比如目前正在中国进行DNA错配修复/高危卫星不稳定性(dMMR/MSI-H)实体瘤的II期临床试验及胆管癌(BTC)的III期关键性试验 。

另一个便是对用药方式的“微创新”。招股书称,该产品可能是全球第一种可皮下注射的PD-L1抑制剂,具有安全性、便利性、顺应性、适用于不适合输液的患者以及较低的医疗成本等优点。

2)行业格局

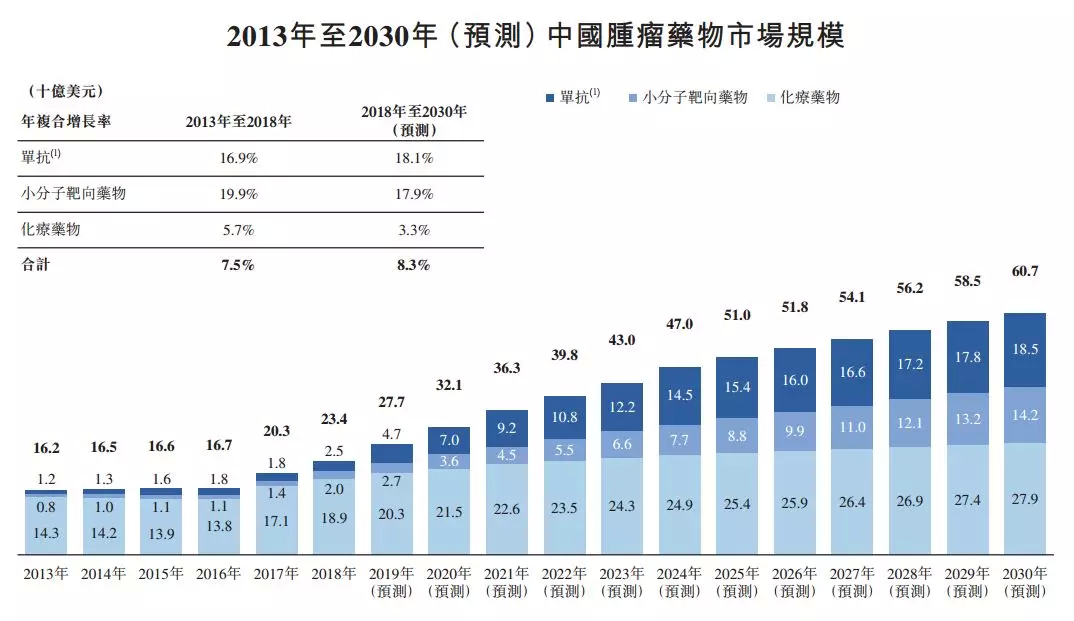

按销售收入计算,中国肿瘤药物市场从2013年的162亿美元增至2018年的234亿美元,预计2030年将达到607亿美元,从2018年起计的年复合增长率为8.3%。单抗为增长最快的疗法类型,自2018年至2030年的年复合增长率为18.1%。

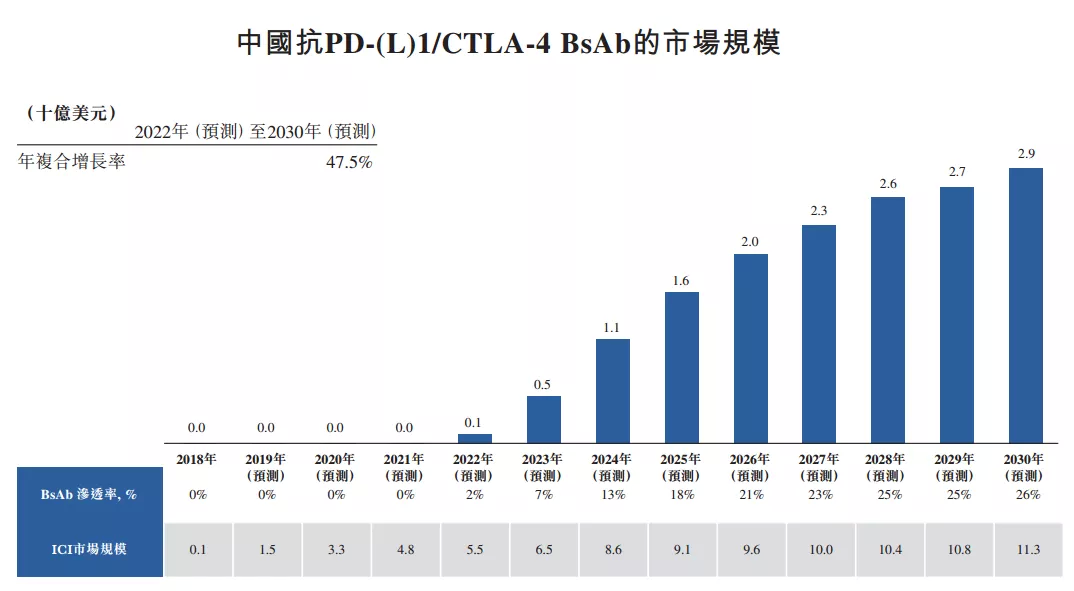

国内单抗市场:首批抗PD-(L)1/CTLA-4 BsAb预计将于2022年在中国推出。中国抗PD-(L)1/CTLA-4 BsAb的市场规模估计于2022年将为1亿美元,预计于2030年将增至29亿美元,年复合增长率为47.5%。

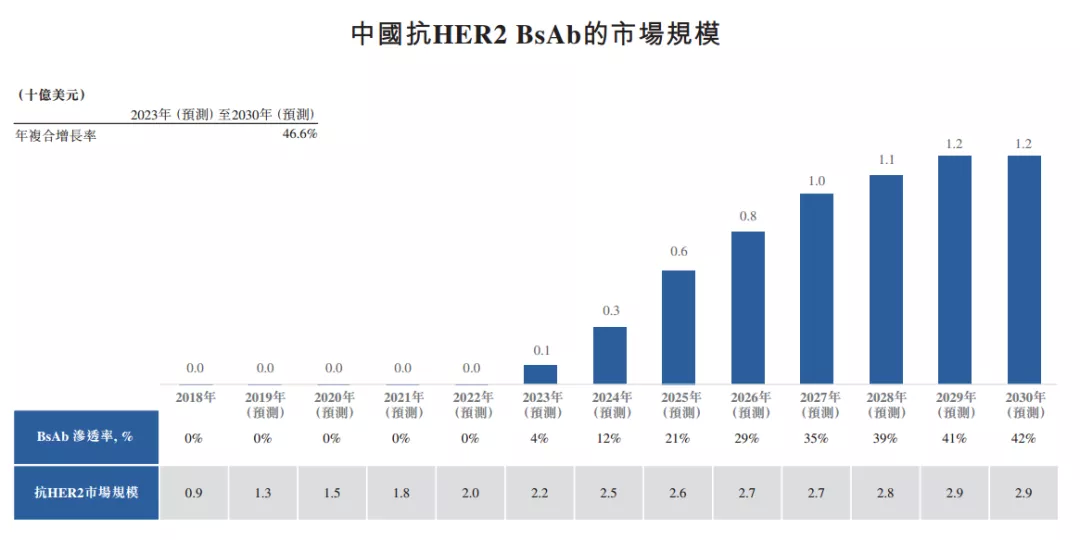

国内双抗市场:2023年,中国的抗HER2 BsAb市场的总市场规模预计将达1亿美元,并预计将于2030年进一步增至12亿美元,2023年至2030年的年复合增长率为46.6%。

财务简析

1)财务表现

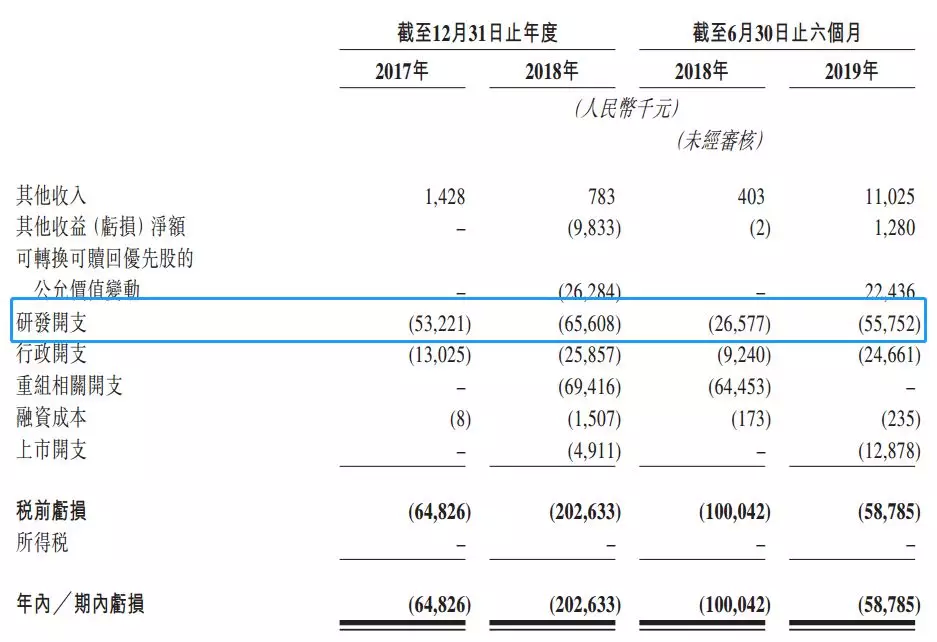

康宁杰瑞由于没有任何商业化的产品,所以没有产生任何的主营收入,而公司仅有的收入主要来自于银行利息、政府补贴等其他收入(包括向独立第三方一次性销售蛋白质成分所产生的收入)。

其中,研发开支由2017年的5322万元增加至2018年的6561万元,其中支出占比最大的为第三方订约成本,因候选药物的临床试验取得新的发展。另外,员工成本的年年大幅飙升,也让公司的行政开支由2017年的1302.5万元增至2018年的2585.7万元。

2)融资用途

全球发售净筹约16.14亿港元(假设发售价为每股9.65港元且超额配股权并无行使)约75%将分配予公司的关键药物开发项目;约15%将用于公司于苏州的新制造及研发设施的建设;约10%将用于公司的早期管线及作营运资金及一般公司用途。

资料来源:招股书、wind、医药魔方、智通财经及其他公开信息等

(编辑:唐梦婕)