本文源自微信公众号“国泰君安证券研究”。

加州公务员退休基金(California Public Employee Retire System,简称CalPERS)成立于1932年,是美国最大的现收现付制DB型公共养老金。

作为全球第七大养老基金,截至2018财年,CalPERS的资产规模已经达到3540亿美元。 国泰君安研究所资产配置团队与产品研发中心合作的《全球顶级机构资产配置方法论巡礼》收官之作,选择了CalPERS 作为最具代表性的美国公共养老金进行剖析,主要有三个原因:

第一、CalPERS在08年金融危机中曾经受到巨大冲击。不仅股票和房地产头寸都遭受了腰斩,而且总资产缩水达到1000亿美元,对基金的长期可持续性造成了严重威胁。我们不仅关心其背后的原因,在投资管理方面可能存在的巨大缺陷,也希望通过总结其失败教训和之后的改革措施,帮助国内的机构投资者应对未来可能出现的危机。

第二、CalPERS在近些年形成了一套完整的基于宏观风险的资产配置框架,同时其投资方法和策略特征均基于资产负债管理。这与此前我们研究的无负债约束的机构,如挪威主权基金和新加坡GIC等,在投资方法论方面存在很高的互补性,从而有助于我们构建更为完整的机构投资者资产配置图谱。

第三、我们也将CalPERS与研究过的其他养老基金进行同业比较,包括加拿大养老基金CPPIB和台湾劳退基金。它们在投资理念、投资模式,以及体制和基金治理方面都存在较为明显的异同,从而为我国的养老金投资机构提供更多层次的参考。

01危机来临后的满地狼藉

2008年金融危机对于全球机构投资者都造成了巨大的损失,而CalPERS 几乎是损失程度最为惨重的大型养老基金。

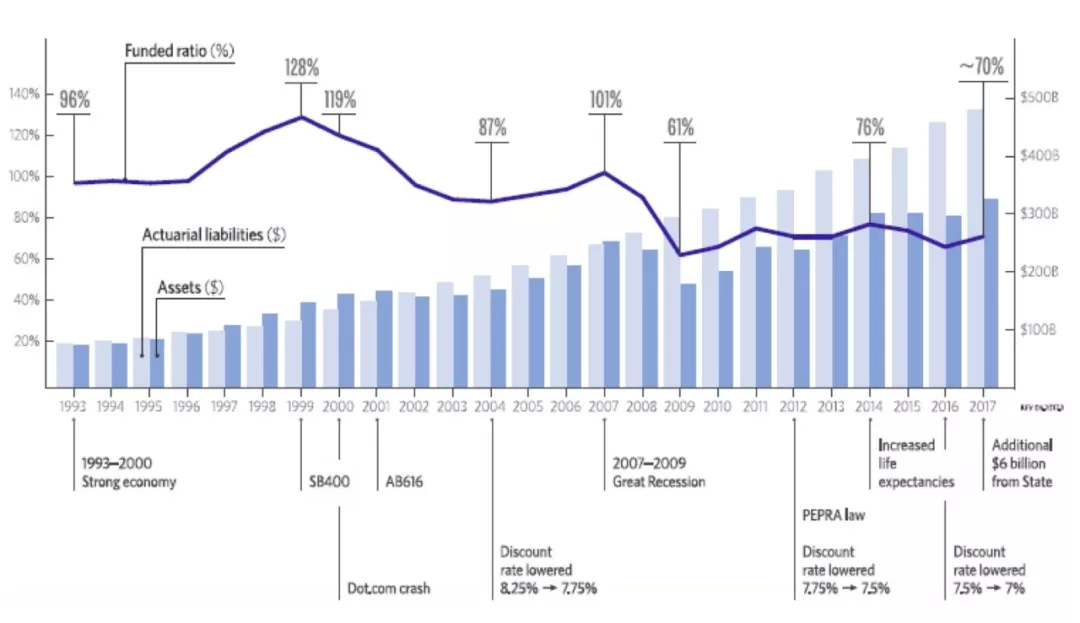

2007年6月,CalPERS 总资产为3040亿美元,筹资率为101%。到了两年后的2009年6月,CalPERS总资产已缩水至2120亿美元,筹资率降为61%。

在这其中,股票头寸从1000亿美元缩水至380亿美元,而在2008-2010年,房地产头寸损失超过70%。

即使2009-2010年资产价格回升,CalPERS 的筹资率依然保持65%的低位。

从下图可以看出,CalPERS 负债端不断增长,并在近年贴现率降低、预期寿命延长之后呈现加速上升势头,然而资产端在金融危机之后经历6年才恢复到危机前的规模,2014年以来投资业绩不及预期收益率,造成筹资率难以修复。 截至2018年6月,CalPERS的筹资率仅达到70%,离100%的目标相去甚远,也远低于不少同类公共养老基金,如纽约州共同退休基金NYCRF。

筹资率历史变化

资料来源:CalPERS,国泰君安证券研究

02 遭受重创的三点教训

CalPERS在危机中的失败教训可以归纳为以下几点:

1、顺周期投资,再平衡政策缺失

在危机前后,CalPERS 在股票和房地产配置方面都呈现出明显的顺周期特征。

股票投资方面,随着2005-2006年美国股市不断上涨,CalPERS 的国内股票目标配置权重从58%提高到60%。而在2009年股价跌至底部,也是未来预期收益最高时,政策目标的权重却降至56%,实际权重降至43%,远低于目标权重且超出了变动范围。 也因为此,由于2009年市场底部时大量卖出了股票头寸,所以在之后的股票价格回升中,CalPERS的业绩并没有快速回升。

CalPERS在危机前后“追涨杀跌”,不符合一般长期投资者的逆周期投资理念,无疑使得其遭受的损失更加严重。

房地产投资方面,金融危机前,CalPERS 不断增加房地产风险敞口,并提高杠杆率。

2001年时,CalPERS 房地产投资的贷款价值比(LTV)为19%,到2004年增加至41%,快速增加的杠杆率使得房地产投资风险敞口不断增大。 2006年到2007年,房地产价格达到历史高位,房地产投资预期收益率最低时,CalPERS 的房地产投资的目标权重却从8%升至10%,实际权重在2008财年达到最高值9.2%。

另一方面,再平衡政策的缺失加剧了 CalPERS 顺周期投资行为。

2009年之前,CalPERS 认为投资组合中的资产配置权重在一定区间范围内波动,没有设立再平衡政策的必要。

2001-2007年期间,美国国内股票占比在37.8%-40.6%区间,然而金融危机期间,由于价格下跌和被迫卖出股票,2009年配置比例跌至20.8%,约相当于危机前的一半。而全球的股票类资产比重跌至从危机前的接近60%跌至43%,远低于56%这一目标权重。

虽然 CalPERS 设有目标权重和变动范围,然而并没有根据这个目标进行再平衡。缺少再平衡政策使得资产配置大幅偏离战略资产配置,收益波动率放大,且长期无法获得再平衡溢价。

2、风险管理体系欠缺

风险管理体系,尤其是流动性风险管理的缺失,是导致金融危机中CalPERS 遭受重创的另一个主要原因。 CalPERS 在金融危机期间面临的流动性危机与杠杆投资有关。

一方面,CalPERS 与私募股权和房地产投资公司合作,用部分资本金投入,并承诺让渡部分投资收益,而在危机期间投资收益萎缩之后,按照承诺兑现资本金需要大量的流动性,远超出投资组合中流动性资产的金额。 CalPERS 还向券商和卖空交易者提供融券,并作为抵押品投资于高风险的信用产品,在危机时也遭受了巨大损失。

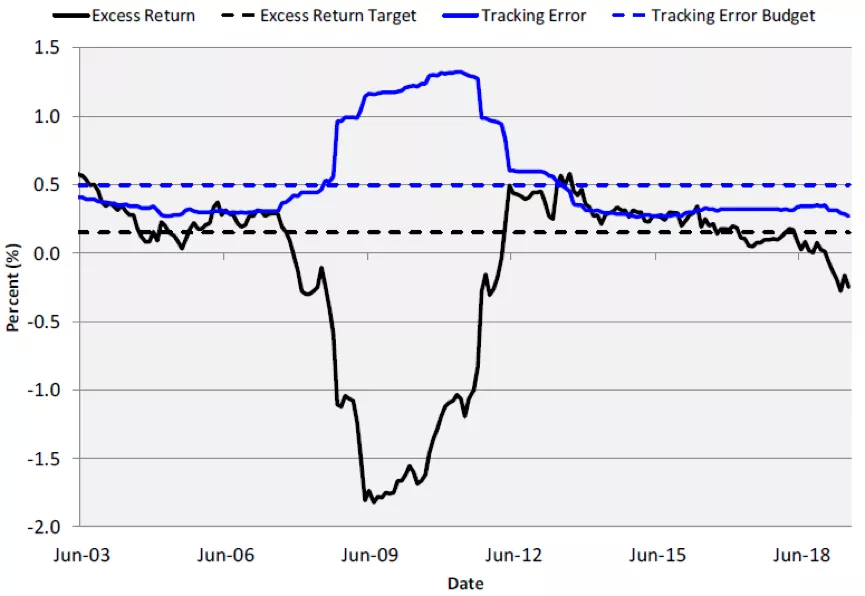

多重冲击之下,CalPERS 被迫在市场下跌中卖出大量股票头寸换取流动性。 此外,CalPERS 在金融危机前没有设定跟踪误差的要求范围,导致在危机期间跟踪误差大幅超出风险预算。

全球股票投资的跟踪误差在2009-2012年期间超过上限

资料来源:CalPERS,国泰君安证券研究

3、基金治理不健全,缺乏独立性和专业性

那么,CalPERS 为何会出现一系列如此严重的投资策略失误呢?我们认为,这与其之前在基金治理和投资能力方面的缺陷密不可分。

CalPERS 投资管理缺乏独立性表现为三方面:

一是董事会缺乏独立性。CalPERS的受托管理机构为董事会,董事会负责任命CEO,CIO和首席精算师。然而董事会成员中有六人来自养老金受益人团体,三人由州长任命,四人来自政府职权部门,均无投资行业相关背景。

此外,CalPERS的董事会本身不具备独立性,容易受到政治因素的影响,从而影响到基金的投资管理效率,甚至出现腐败。

例如,2008年之前房地产投资变得更加激进,主要是由于董事会成员的推动。2003年,CalPERS曾投资于一些房地产项目和基金,其管理者为州长和两位担任CalPERS董事会成员的政府官员的主要捐款人。

二是投资决策缺乏独立性。从治理的角度,董事会承担受托人职能,负责制定投资政策,选任的专业投资管理团队承担管理人职能,负责具体投资决策,董事会不应直接参与投资决策。

然而,CalPERS的董事会通过投票方式直接参与投资决策,曾不顾投资团队的反对而采取某些投资决策,导致投资比例超过该类资产目标配置权重。这些投资违背规则,往往以低效和失败告终。

三是制定薪酬机制方面缺乏独立性。CalPERS从属于加州政府,遵循州政府公务员的薪资体系。远低于市场的薪酬机制难以吸引业内优秀人才,更难以保持高管的长期任职。1994-2009年之间,CalPERS经历了五任CEO,四任CIO,高管职位流动率高于同类基金。

尤其在2008年金融危机期间,CEO和CIO职位同时空缺,由一位没有投资经验的临时CIO代理负责投资管理,这也是未能及时采取有效措施避免巨大损失的原因之一。

03卧薪尝胆的五点改革

金融危机之后,CalPERS 开始重新审视自身的问题,从制定全面的投资理念开始,改革已有的治理和投资体系,资产配置流程和管理体系。

投资方面,明确保证筹资率,资产负债管理和成本控制的重要性。治理方面,提高透明度,简化流程,完善考核激励制度。

1、制定全面的投资理念

2014年,CalPERS 董事会制定了10项投资理念,梳理和明确了投资认知和实践中遇到的各种问题,目的是为了在整个机构层面建立广泛共识,确保董事会和管理层的理念和行为协调一致,为所有决策提供判断依据和标准。 其中,负债影响资产结构的投资理念是核心,因此CalPERS建立了资产负债管理框架。

10项投资理念

资料来源:CalPERS,国泰君安证券研究

2、建立更具风险意识的资产负债框架

为了实现100%筹资率的长期目标,应当将负债端充分考虑到资产配置决策当中来。为此,CalPERS 建立基于资产负债管理的战略资产配置方案,并根据负债精算假设的变化调整配置结构。

根据 CalPERS 的自身情况,投资办公室建立了三个组合优先目标:一是维持和保护现有的筹资率;二是保持雇主的缴费率基本稳定;三是实现长期的收益目标。因此,需要计算和控制大幅回撤的可能性和幅度,控制组合收益的波动率。

最终,结合这三个目标,董事会在候选政策组合中选择最优方案。

CalPERS设立了风险预算,战略配置组合与政策基准的跟踪误差限制在0.75%之内,总基金层面,包括主动投资,跟踪误差限制在1.5%以内。

2011年开始,CalPERS 开始转向基于宏观风险的资产配置框架,对此,在报告后续章节中给予了更详细的描述。

3、加强总组合管理

CalPERS 过去的投资管理以各资产类别的投资部门各自为营,缺少总组合层面的统筹协调。

2017年,CalPERS 建立了信托层面组合管理(Trust Level Portfolio Management,简称TLPM)这一部门,负责战略资产负债管理(ALM)和动态资产配置(DAA),以及投资组合策略研究的职能。

TLPM 建立在各投资单元的基础上,从信托基金层面对投资组合的风险和业绩进行管理和监督,并相应负责总组合层面的策略。

在ALM方面,TLPM 和 ALMAC 各有分工,ALMAC负责协调董事会每四年一次的ALM周期回顾和调整,TLPM由投资委员会授权执行SAA,设置目标收益率和选择资产配置组合。

TLPM的动态资产配置DAA职能包括运用overlay 组合对流动性、杠杆以及战略和主动风险敞口进行管理,实施系统性再平衡政策。

除此之外,DAA还包括多种多资产策略,如尾部风险缓冲策略(控制下行风险,保护筹资率),波动率目标策略(管理总组合波动率),以及建立合作伙伴实现委外动态资产配置策略。

这种overlay策略资金占用少,在总组合中占比低于1%,但已经在降低总基金跟踪误差方面发挥了显著作用。

TLPM的管理架构和职能

资料来源:CalPERS,国泰君安证券研究

4、降低管理成本

金融危机之前,CalPERS 的委外管理成本显著高于同行,高额管理费用与危机期间的巨大损失对 CalPERS 造成一定的舆论压力。而且扣除费用后的一些委外主动投资业绩与自营被动投资相当,高额的管理费用并没有给 CalPERS 带来收益。

危机之后,CalPERS

开始了一系列加强成本有效性的举措,包括持续推进委外投资转为自营投资,减少外部合作投资伙伴,降低外部投资经理费用,减少外部投资顾问等。

2011-2018年间,CalPERS 的委外管理费用和经营支出从2.62亿美元减少到2300万美元,大幅削减了91%。以CEM基准来衡量,CalPERS的管理成本已经低于同类基金均值。 经过这一转变,CalPERS 的被动和自营投资比例显著上升,自营投资在投资组合中占比达到80%。

5、健全基金治理

CalPERS 通过两方面提高基金治理水平。

一是加强信息披露,提高透明度,加强问责机制。CalPERS 认识到,需要通过提高透明度、降低复杂性来加强公众监督,减少内部腐败、低效、权责不清等问题的产生。例如,CalPERS 对董事会和高级管理层的成员每年披露个人经济利益,加强合规风险管理。

二是完善业绩考核和激励制度。2018年,CalPERS 董事会通过了CIO薪酬结构调整的提议,提高基本工资、加入基于业绩的报酬机制和长期激励,将投资管理人的薪酬提升至业内中位数水平,并将长期激励机制与五年期基金业绩表现挂钩,实现长期利益的一致性,确保管理人不因为投资短视行为对基金所有人的利益产生损害。

(编辑:宇硕)