手握超过500人的自研团队;旗下发行产品50余款,兼顾商业化游戏与独立游戏,并在单机、手游两大领域全面开花;位列国内出海游戏运营商前五;坐拥1700万月活的国内最大游戏社区TapTap......集游戏自研、发行、海外运营及渠道建设于一体的公司,国内屈指可数,这就是心动公司(02400)为港股市场呈上的公司履历。

智通财经APP观察到,目前,心动公司已进入招股阶段。披露信息显示,心动公司于2019年11月29日-12月5日期间招股,公司拟发行6360万股,香港公开发售占10%,国际发售占90%,另有15%超额配股权。每股11.1-15.8港元,每手200股,公司预计12月12日上市。

身为国内游戏行业的“独角兽”,心动公司上市获得了业界和资本市场的双重期待。此次上市,公司引入了包括流量巨头字节跳动,以及莉莉丝、米哈游及叠纸多家优秀国产研发商在内的多家基石投资者。根据基石投资协定,基石投资者将认购2300万美元(约1.8亿港元),约占发行规模的20%。

心动公司IPO来到招股阶段,也就意味着打新通道的开启。在港股市场,打新一家综合性游戏公司,价值判断的核心要素有三点:游戏发行、渠道建设以及海内外运营。对于投资者而言,从这三大核心要素出发,了解公司游戏产品线和服务背后的商业价值,便是此次打新心动公司最主要的逻辑。

“自研+发行”并驾齐驱 用户大幅增长稳定市场估值

在互联网行业的估值模型,流量永远是最核心的要素,作为从互联网大环境中诞生的互联网游戏行业,自然必须遵循这一估值逻辑。因此,要读懂心动公司的内在价值,投资者还需要结合公司游戏的研发和发行产品线,挖掘公司游戏玩家流量背后展现出的市场价值。

在目前游戏种类繁多、玩家流量分散的大背景下,市场投资一家游戏公司主要看其研发和发行游戏质量的优劣。这不仅是市场判断游戏公司获得玩家认可度及拥有变现价值的标尺,也是市场对其定价的核心与基础。

心动公司的研发和发行实力优秀与否,投资者从其产品线布局和运营数据上就能找到答案。

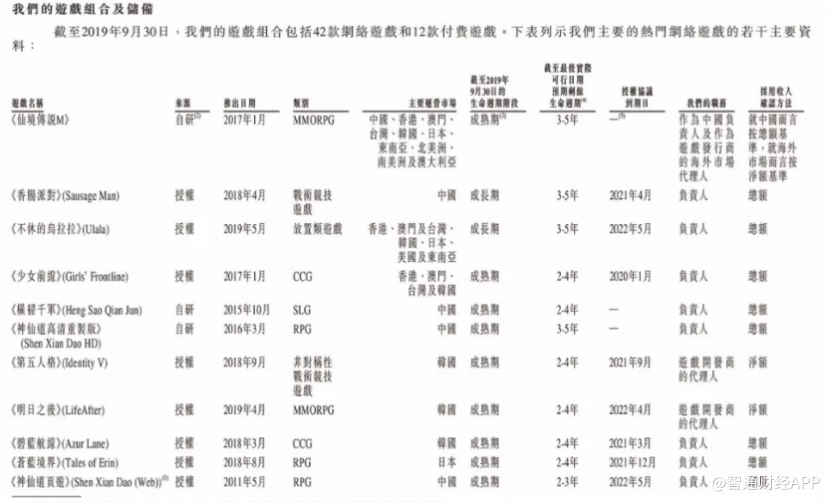

从整体的游戏运营产品线来看,截至今年9月30日,心动公司运营游戏54款,其中42款为网络游戏,12款为付费游戏。不同于市场上部分游戏公司单一的游戏类型,心动游戏的游戏组合呈现出更加多元化的特点。

在公司运营的42款网络游戏中,包括了RPG(《仙境传说M》及《神仙道高清重制版》)、CCG(《少女前线》)、SLG(《横扫千军》)及战术竞技游戏(《香肠派对》)等5大游戏类型,与之对应的这5款热门游戏吸引了全球超过1.2亿游戏玩家;此外,公司还运营包括《艾希》、《去月球》和《说剑》等热门产品在内的12款付费游戏。

值得注意的是,心动公司的游戏产品质量多数获得了市场的好评。据统计,在公司的产品中,TapTap评分在9.0分以上的多达21款,同时心动公司的企业评分高达8.4。产品线多元且丰富,游戏质量获得大量好评,这一现象在中国游戏行业很难找出第二家。

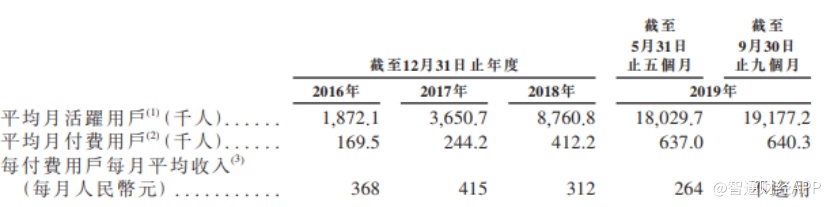

正是得益于这些优质的游戏,为心动公司积累了用户规模和玩家口碑。数据显示,2016-2018年,心动的网络游戏累计注册用户从1510万大幅增长至1.65亿;平均月活跃用户从187.2万人大幅增至876.1万人;平均月付费用户则从16.9万人大幅增长至41.2万人。并且截至今年9月底,公司平均月活用户及平均月付费用户再次大幅增至1917.7万人和64.0万人。

玩家数量因为高水平的游戏品质而出现大幅增长,心动游戏的这一现象正符合当前游戏行业“精品化”的大趋势。公司之所以能够一直紧跟这一行业大趋势,在于其一直秉承着精品化游戏“自研+发行”并驾齐驱的策略。可以看到,在公司的发行端游戏产品线中,不乏有《少女前线》、《明日之后》等目前市场口碑极佳的精品化游戏,而在其自研端游戏中同样包括《仙境传说M》、《神仙道高清重制版》等精品化自研游戏。

精品化的游戏研发和发行策略为心动公司带来了丰厚的收益。据智通财经APP了解,2016—2018年,心动公司总营收从7.66亿元增至18.87亿元,对应净利润从2337万元增至3.53亿元。三年间,公司收入及净利润的复合增长率分别高达57%及289%。体现出了极佳的成长性。

因此可以预测,随着未来心动公司的游戏品质不断提高,越来越多的用户愿意为其游戏买单,公司未来的变现能力将再上一层楼,而投资者也将从中得到丰厚的投资回报。

国产游戏出海 心动公司领航

当国内游戏市场逐步走向存量时代,从海外挖掘更多的用户增量,便成为众多游戏公司当下的战略重点。不过,由于国外在文化政策、推广渠道及营销模式等方面与国内存在不小差异,导致国产游戏商出海都会经历一段摸索期。

从国内游戏厂商多年积累的经验来看,要想在海外游戏运营取得成功,精品化的游戏内容依然是最关键的因素。作为国内游戏出海的先行者,心动公司显然深谙此道。因此随着心动在海外游戏运营的不断推进,投资者可以从中挖掘未来公司业绩的增长点。

数据显示,2018—2023年间,全球游戏产业有望保持快速增长,并在2023年达到2147亿港元的市场规模,其中全球手游市场的年复合增长率更将达到11.3%的高度,最终在2023年达到约1330亿港元的巿场规模。

在游戏产业高速发展的背景下,心动公司凭借游戏化运营实力,在全球市场成功抢占了一席之地。

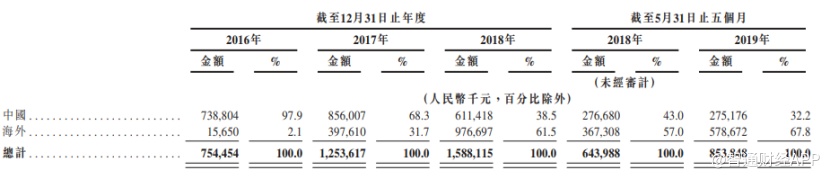

智通财经APP了解到,作为国产游戏的出海先行者,截至目前,心动公司已将30款网络游戏及7款付费游戏推向海外市场,并获得良好的市场反馈。目前心动在海外运营的游戏已向包括日韩、东南亚、北美、南美等在内超过100个国家及地区的游戏市场进行分发,海外累计用户数量超过3730万。截至目前,心动公司海外收入占比已从2016年的2.1%大幅上升至67.8%。按2018年手游收入计,心动公司的海外总收入在中国出海游戏运营商中排名第5,出海成绩显著。

心动公司之所以能成为国产游戏出海“领航员”,主要得益于公司出色的海外运营团队以及其强大的发行和运营能力。目前,心动公司的海外发行团队共拥有145位经验丰富的员工,在该团队的努力下,心动公司成功以一站式服务协助众多国产游戏开发商有效进入国际市场。

基于良好的海外游戏运营口碑,心动公司在今年下半年开始加速在海外的游戏运营布局。今年6月,心动公司在韩国推出《梦幻模拟战》;8月,在日本推出《侍魂:胧月传说》,同时在东南亚推出《神谕文明》;9月,《不休的乌拉拉》上线50多个国家和地区,同时在港澳台推出《荒野领主》;11月,在韩国推出《大王不高兴》。除此之外,心动还计划在2020年上半年在港澳台及韩国推出的模拟游戏《人生若只如初见》,在港澳台推出的放置游戏《魂器学院》。

海外运营的游戏矩阵不断扩大,心动在海外游戏市场获得的收益也在不断增长。2018年,公司在海外运营总收入达到9.8亿元,占游戏运营总收入的61.5%。

由此可见,海外游戏运营已成为公司的重要收入支柱。如今,海外游戏市场正处在高速发展期,未来持续增长的海外游戏运营收益必定让心动公司的投资回报率变得更加可观。

用TapTap打开估值天花板

为准确对处在高速发展期阶段的游戏企业进行估值,资本市场重构了对其的估值体系。相较于传统的PE估值法,基于用户存量和增量的P/MAU估值模型更契合互联网环境下游戏公司的发展情况。

在这套估值体系下,活跃用户的存量和增量数据等成为了衡量一家游戏公司内在价值的核心要素,这一核心要素与公司的运营水平息息相关。

从这一角度理解TapTap游戏社区,才能深入体会到这一业务对于心动公司的实际意义。TapTap本质上是一个为好游戏挖掘的付费用户“转化池”,未来不断增长的高质量活跃用户数将成为心动公司打开估值天花板的强大动力。

传统的游戏分发渠道,直接收益来自于联运游戏的充值分成,所以渠道非常看重游戏的付费率,往往忽视了游戏最根本的游戏性和创新性。在此环境下,传统渠道通常把最好的渠道展位给付费最好的游戏,而偏重游戏性、创新性的优质独立游戏难以突围,从而导致该渠道的游戏千篇一律都是热门游戏,而玩家却找不到好玩的独立游戏。

针对这一行业痛点,TapTap做出和国内传统游戏分发平台完全不同的设定:首先,开发者无需接入SDK,只需要准备好APK及宣传内容便可上传作品;其次,TapTap采用编辑推荐机制而不是收入导向,平台编辑团队以独立的评审眼光来决定每个游戏的优劣;最后,TapTap在每个游戏中设置游戏论坛,帮助玩家和玩家以及开发者和玩家之间有效的沟通。

通过以上独创的设定,一些游戏性强的独立游戏得以曝光,吸引了独立和中小型开发商,而深度玩家们同样也被此类平台设定吸引加入到TapTap社区。两者相辅相成,正向循环,迅速形成了业内和玩家圈内较好的口碑。

在开发商和玩家的共同扶持下,TapTap从2016年成立至今发展迅速。数据显示,按月活数计,2018年TapTap已经成为中国最大的游戏社区平台。截至今年9月,TapTap平台游戏下载量达到2.67亿、有6500多款手游可供下载,包括4100多款内测游戏。目前,平台已吸引了超过1万家游戏开发商入驻,其游戏评分也成为国内手游产业常用的权威参考标准。

拥有丰富的优质游戏池,让TapTap吸引的用户越来越多,并且呈现高成长性。目前,TapTap平台已拥有5210万注册用户,App平均月活跃用户从2016年的90万大幅增至1700万。

随着今后公司在国内商业化游戏及独立游戏领域渗透度不断提高,TapTap的活跃用户数定将再上一个数量级台阶,并且在TapTap海外版上线后,海外开发者和用户的积累也将呈现良性循环。届时,坐拥优质游戏开发商和玩家用户群的心动公司,在估值区间上定会有较大幅度的跨越。

正是认识到了心动未来的发展潜力,公司在早在融资阶段便受到业内青睐,目前IGG(持股6.84%)、三七互娱(持股2.38%)、游族(持股2.38%)、吉比特(持股0.74%)等均为心动公司持股股东,阵容十分强劲。

综上所述,心动公司在游戏发行、渠道建设以及海内外运营三方面均符合市场对一家优质的游戏公司打新的价值判断。待心动公司成功上市后,随着未来玩家用户不断积累,游戏产品线不断落地,海外运营逐渐成熟,公司定能实现在经营和业绩上的跨越式增长,向市场兑现自身的投资价值。