本文来自微信公众号“Kevin策略研究”,作者:KevinLIU。原文标题《简评: 贸易摩擦担忧和数据疲弱拖累市场回调》。

简评:贸易摩擦担忧和数据疲弱拖累市场回调

大家好,隔夜欧美股市和今天日本市场开盘出现了不同幅度的调整,在经历了连续两个月的持续上涨后出现回调,引发了投资者的一定关注。就此我们点评如下。

从具体触发因素来看,主要有以下三点:

沉寂一段时间的贸易摩擦在边际上又有所升温。昨天特朗普总统表示将重新对巴西和阿根廷钢铝加征关税。不仅如此,USTR针对法国此前针对美国主要科技公司数字税也考虑是否展开反制的301调查。在经历了过去两个多月以来的持续缓和后,贸易摩擦再度升温,引发了投资者的一定关注,特别是考虑到中美贸易谈判依然处在关键节点,而原定于12月15日新一轮关税加征的时间点逐渐临近。后续进展值得密切关注。

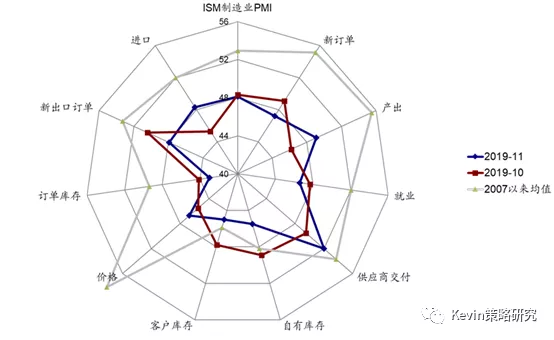

昨天公布美国制造业ISM继续超预期向下给近期市场有所回暖的预期“泼了盆冷水”。从具体数据上看,11月ISM制造业PMI仅为48.1%,不仅较10月份的48.3%继续回落,也明显低于市场预期的49.2%,更不用说此前公布的Markit制造业PMI 52.6%的强劲表现。分项上,表征需求的新订单和新出口订单均较10月份回落。

当然我们也要相对客观的看待数据差异:1)不同市场间的差异。相比中国和欧洲而言,此轮美国的制造业库存和库存周期相对落后,大概2个季度左右,这也是为什么我们在2020年展望提示,根据历史周期的经验来看,大概在明年2季度前后,美国的制造业库存和投资可能会降至历史周期的相对低位。2)ISM和Markit PMI的差异。两者最主要的差异体现在覆盖样本范围和构造方法上,简言之,Markit PMI的覆盖样本范围较ISM更广,其季调方法会月度调整因素,这也使其走势更为平滑一些。从历史经验看,Markit PMI与实际经济数据的相关性似乎更高一些,但是ISM PMI在美国的关注度更高。考虑到两者在近期走势上的巨大差异,市场可能需要后续增多的数据来验证方向。

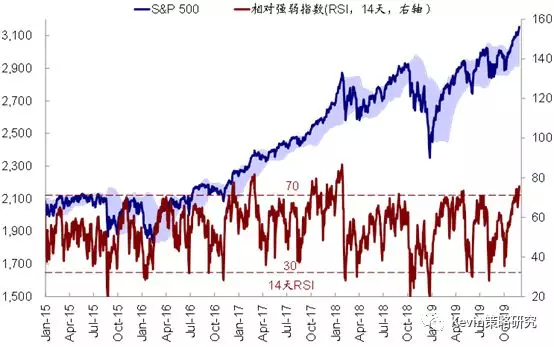

临近圣诞假期导致的成交清淡和获利了结都会使得一旦面临风水草动放大波动的风险,毕竟目前主要市场计入的预期相对“饱满”,美股仍处于超买区间,VIX波动率处于低位,且VIX空头已经创出新高,因此对一些“风吹草动”更加敏感。

对于未来市场和资产价格的走势,我们需要把握住三点:

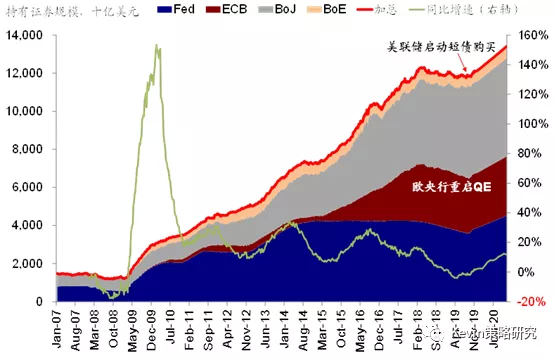

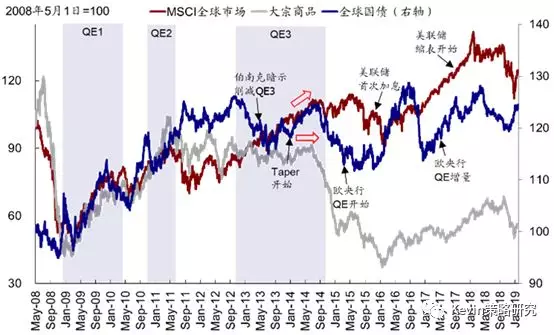

第一、流动性好转是当前的大背景。得益于美联储10月中旬以来的扩表(每月600亿美元)和欧央行11月开始的QE(每月200亿欧元),全球流动性已经改善。截止11月美联储持有的证券资产规模较9月低点已经增加972亿美元。全球流动性好转的一个直接效果就是主要市场特别是那些此前持续流出的区域(如欧洲和港股等新兴市场)近期都出现较为明显的流入,这也是我们2020年展望强调“水往低处流”的主要含义。流动性好转的另外一个作用,参照历史经验,对权益资产有支撑、对债券有压制。实际上,回过头来看,不论是近期股市反弹、利率回升,收益率曲线陡峭化、价值跑赢成长,还是资金回流“洼地”市场,起点都可以追溯到10月中旬美联储宣布重新开始扩表。因此,往前看一段时间,这仍将是影响资产价格表现的一个大背景和主基调。

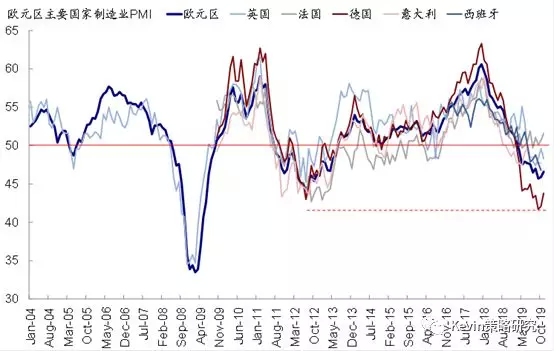

第二、短期基本面改善是边际变化。虽然美国最新公布的数据出现明显背离和分化,但近期欧洲PMI在持续改善、中国官方PMI也重回荣枯线以上,这与当前全球普遍存在的制造业低库存和低投资有直接关系。尽管其持续性依然有赖于需求能否真正好转,但阶段性的改善叠加流动性好转,对于那些边际更敏感资产(如价值和周期板块)和市场(如欧洲和部分新兴)的推动效果或更加明显。

第三、贸易谈判进展是决定短期节奏。在全球流动性好转的大背景和短期基本面改善的边际变化下,12月贸易谈判进展将是影响甚至决定短期资产和风格节奏的关键。如果第一阶段协议达成、12月中旬关税加征能够避免,则可以进一步强化我们上文中提到的水往低处流逻辑下对风险资产、洼地市场、价值风格的推动;如果出现进一步升级的意外风险,将在短期内逆转上述趋势,也会促使我们转向短期防御态势以规避下行风险。此外,12月份美欧央行议息、以及12月12日英国大选也值得关注。

(编辑:李国坚)