本文来自微信公众号“鞠品时尚”,作者:鞠兴海、杨莹、刘家薇。

波司登(03998)营收/净利润分别同增29.23%/36.43%。FY2019/20H1公司收入/净利润同增29.23%/36.43%至44.51/3.43亿元,其中羽绒服业务占比57.1%,收入同增43%至25.33亿元;OEM业务占比30.4%,收入同增22%至13.48亿元;女装业务收入达5.06亿元。毛利率较上年提升1.24PCTS至43.5%,主要系主品牌销售单价提升所致,销售费用率同增2.2PCTS至25.14%,主要系品牌营销培训费用所致,管理费用率下2.15PCTS至7.54% ,商誉减值损失4800万元,综合使得净利率上升0.6PCTS至8.1%。

波司登品牌在品牌建设/产品/渠道等方面持续优化。FY2019/20是公司品牌力复苏的第二年,产品端来看,波司登主品牌收入同增46%至22.77亿元,产品方面公司持续丰富SKU,同时淡季在门店首次增加四季化产品(户外运动系列为主),在维护品牌力的同时增加营收。雪中飞和冰洁也有不俗表现,形成羽绒服品牌梯队。渠道端来看,羽绒服业务门店数量增加533家至5161家(直营/经销1922/3239家),店效有所提升,与往年淡季主要靠消化库存带来增长不同的是,今年增长主要来自于新产品/新品类的销售,线上销售持续发力,报告期销售同增71%。运营端来看,公司已实现直营单店订货,即按单店销售需求匹配货品;经销端订货首单比例下降(首单订货40%),后续根据终端销售情况进行快速补货,精准销售提高售罄率的同时,减轻经销商运营压力。营销端来看,聘请“带货女王”杨幂为代言人,通过电视台、纽约时装周、知名IP合作、小红书等提高品牌知名度,成功引流。

整体运营情况健康。应收账款周转天数下降4天至84天,存货周转天数较上年同期上升20天至169天。账上现金及等价物13.9亿元,经营性现金流净流出28.6亿元,较去年同期净流出额有所增加。

展望全年,蓄势待发。我们认为波司登品牌在外延拓店/门店升级等方面仍具提升空间,产品随着品类/系列的扩充,价格结构性提升有望带来店效增长。从2019双十一销售来看,波司登品牌天猫旗舰店销售同增58%至6.5亿元,综合波司登、雪中飞、冰洁来看全网销售增长49%,此外,今年在产品端不断革新,征服者系列、米兰时装周系列、Jean Paul Gaultier联名款等重磅产品持续推出,产品有望持续热销。

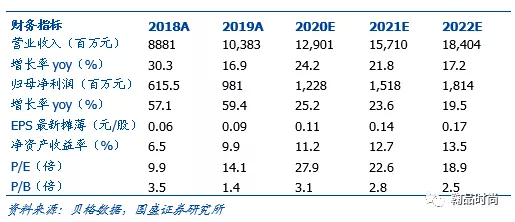

投资建议:公司是国民羽绒服第一品牌,经前期清库存减渠道后公司内生改善,随着品牌转型、产品力提升、快反模式建立,后续收入增长及盈利能力有望持续提高。综合预计FY19/20~21/22净利润12.28/15.18/18.14亿元,对应PE分别为28/23/19倍,维持“增持”评级。

风险提示:宏观经济增速放缓消费;主品牌复苏不达预期;暖冬影响终端销售情况。

(编辑:张金亮)