本文来自“观者如芸”,作者“朱芸、孟鑫”

业绩概要:中教控股(00839)2019财年实现营收19.5亿元,同比增长51%,实现净利润6.9亿元,同比增长24%,实现调整后归母净利润7.5亿元,同比增长18%。其中2019H2实现营收10.2亿元,调整后归母净利润3.6亿元。

量价提升+并表拉动收入增长,并购学校相关成本费用影响利润表现:分学校类别来看,高等教育分部实现收入12.8亿元(yoy+38.1%),职业教育实现收入6.8亿元(yoy+83.1%),对应净利润分别为6亿、3.3亿;从收入性质来看,学费收入17.7亿元,住宿费收入1.5亿元。高等教育分部收入增长主要受益于广州松田学院、松田职业学院、重庆南方翻译学院并表以及现有学校学生数量和学费增长;职业教育收入增长主要受益于郑州城规学院及西安铁道学院并表以及现有学校量价提升,报告期内在校学生数量增长至17万(yoy+40.2%);受新收购学校以及可转债利息等因素影响,公司毛利率同比略有下滑至57.4%(yoy-3.3pp),销售费用率、管理费用率、财务费用率同比分别提升至2.7%(yoy+0.8pp)、18.1%(yoy+1.2pp)、5.3%(yoy+3pp),报告期内用于现有校舍维护升级、白云学院新校区以及江西科技学院新楼宇建设的资本开支共计8.1亿元,多重因素影响下净利率同比降至38.2%(yoy-10.9pp)。

内生优势持续增强,校舍扩张提升容量。报告期内江西科技学院与广州白云学院在校生分别为42360人(yoy+13.7)、26911人(yoy+1.9%),内生增长延续;广东白云学院新校区的首期工程已于2019年9月竣工并投入使用,学生容量为8000名;第二期计划预计于2021年完成,新校区地盘面积达48.9万平方米,学生容量为18000名。预计2019年新校区竣工后,白云学院在校生人数有望继续增长。

外延能力卓越,收购整合改善显著。报告期内公司完成了4所学校的收购与并表,此外公司以优质标的开启国际化征程,2019年10月完成澳大利亚国王学院(KOI)并购,近三年收入、净利润CAGR分别为17%、25%,再次彰显公司卓越外延能力。上市至今共完成7所学校的收购与并表,截止目前公司旗下共10所学校,截止2019年9月入学数据在校生人数达18万人,预计未来仍以年均2-3个标的的速度持续扩张。不包含KOI的9所学校中,成熟学校整体EBITDA率高达64%,而新学校整体EBITDA率39%,并表学校中西安学校、郑州学校业绩改善显著,相较2017年净利润分别大增385%、1818%,未来随着更多并表学校协同效应体现,整体盈利水平有望持续改善。

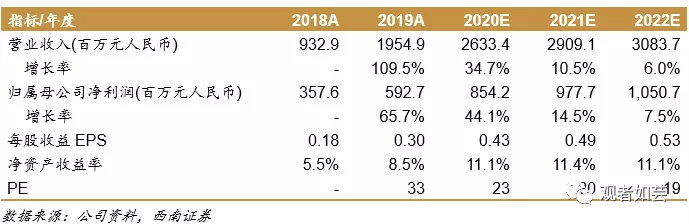

盈利预测与评级:考虑KOI已完成收购并表,公司民办高教领军地位进一步巩固,内生外延持续发力,预计公司20/21/22年EPS分别为人民币0.43/0.49/0.53元,对应PE分别为23/20/19倍,鉴于民促法暂未落地,行业影响因素具有不确定性,暂不给予评级。

风险提示:外延并购速度或不及预期,并表学校整合或不及预期,政策性风险。

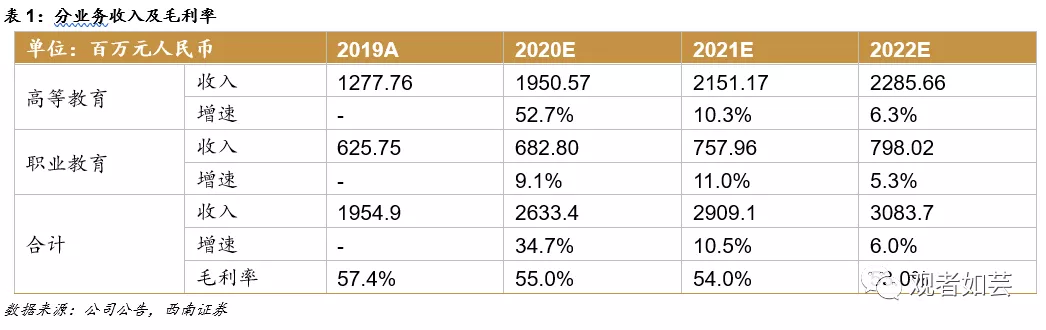

关键假设:

假设1:假设各个学校在校生人数2020-2022年CAGR在3%-8%之间;

假设2:假设各个学校平均学费住宿费2020-2022年CAGR在2%-5%之间;

假设3:假设整体毛利率受持续外延并购影响稳中小幅下降。

基于以上假设,我们预测公司2020-2022年分业务收入成本如下表:

(编辑:彭谢辉)