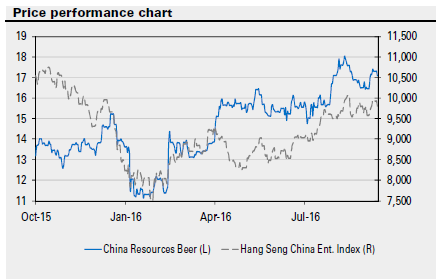

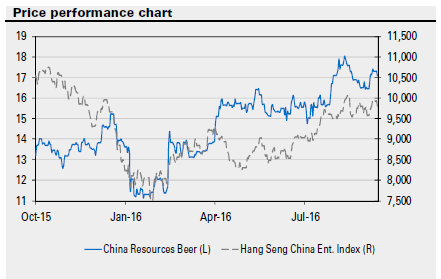

高盛发表报告,表示鉴于华润啤酒成功收购华润雪花啤酒49%股权协议达成后,该行重新给予华润啤酒“买入”评级,目标价20.5港元。该行表示尽管自三月份以来,该公司股价已反弹近35%(恒指为24%),但高盛认为公司股价还将持续上扬。主要因素为:(1)公司致力于开发中高端市场,2016年市场占有率持续扩大;(2)市场主导地区,复合利润上升;(3)足够的资本支撑公司并购,高盛估计公司拥有将近68亿美元支撑潜在并购,以支持其国内市场扩张策略。

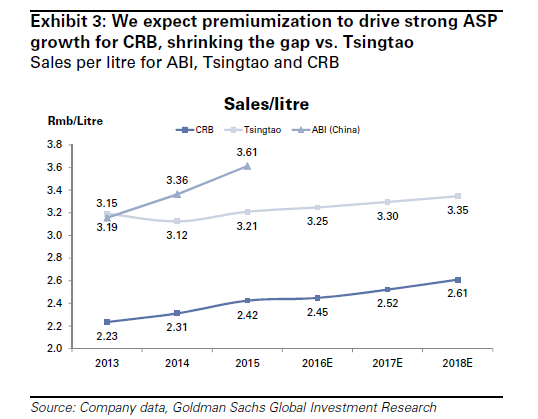

高盛表示,华润啤酒在中国啤酒市场仍具备强大的吸引力。该行预计公司2016-2018财年平均售价将增长3.5%,销售量年均复合增长率达4%,公司目前专注于提升售价以获得中端啤酒市场份额,并且在高端领域与青岛及百威啤酒展开竞争。

高盛称华润啤酒2016-2018年产品将持续升级,尤其是7个主导省份,预计其利润将进一步提高。10月底同行业将公布第三季度业绩,高盛表示较青岛及百威相比,相信润啤业绩将恢复并获得更好的利润,该行预计华润啤酒2016-2018年销售额将增加7%,盈利复合增长率为14%,资本净利润率提高100个基点。

报告提到,预计华润啤酒2017-2018年平均EV/EBITDA为13倍,高于青岛啤酒(00168)的12倍,及同行业的10-13倍,因其强劲的盈利增长潜力。