本文来自微信公众号“平安研究”。文中观点不代表智通财经观点,原文标题《国内PD-1单抗商业化开局,第一梯队铸就护城河》。

平安观点

国内PD-1/PD-L1单抗从研发进入商业化,将成为创新药的标杆。①申报驶入快车道。NMPA先后批准上市了5款PD-1单抗,其中2款为进口(纳武利尤单抗(Opdivo,BMS)、帕博利珠单抗(Keytruda,默沙东)),3款为国产(特瑞普利单抗(君实生物)、信迪利单抗(信达生物)、卡瑞利珠单抗(恒瑞医药));另外3款PD-1/PD-L1单抗(替雷利珠单抗(百济神州)、度伐鲁单抗(Imfinzi,阿斯利康)、阿替利珠单抗(Tecentriq,罗氏))也已提交上市申请。②上市销售业绩喜人。截止2018年9月30日,Opdivo和Keytruda在国内市场的分销收入分别为1.9亿元(销售逾2个月)和1.5亿元(销售逾1个月);2019年上半年特瑞普利单抗销售额约3.08亿元(销售逾4个月);信迪利单抗2019年上半年的销售额为3.316亿元(销售近4个月);卡瑞利珠单抗2019年三季度的销售额预计约为3亿元(销售逾2个月)。

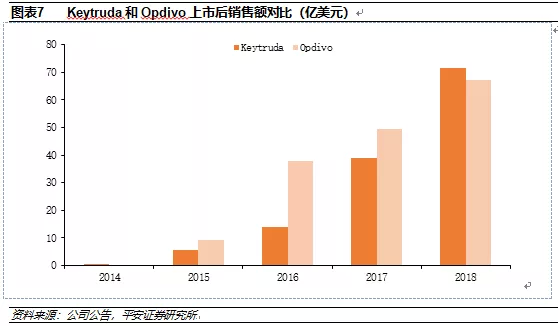

海外市场经验:先发优势、大适应症、联合用药。①已形成竞争梯队。已上市3个PD-1单抗(Pembrolizumab(Keytruda,默沙东)、Nivolumab(Opdivo,BMS)、Cemiplimab (Libtayo,赛诺菲/再生元))和3个PD-L1单抗(Atezolizumab(Tecentiq,罗氏)、Avelumab(Bavencio,默克/辉瑞)、Durvalumab(Imfinzi,阿斯利康)),2018年全球市场的总销售额已超过150亿美元,其中最早于2014年上市的Keytruda和Opdivo分别为71.71亿美元和67.35亿美元,已经成为全球前十大畅销药物,具有压倒性的优势。②先发优势是核心驱动力,与多适应症特点相辅相成。PD-1/PD-L1单抗市场从2015年的15亿美元快速增长至2018年的154亿美元,但Keytruda和Opdivo始终占据90%以上的销售额占比;Keytruda和Opdivo分别获批了13个适应症(9个一线治疗)和9个适应症(2个一线治疗);Tecentriq获批了4个适应症(4个一线治疗);后续的Bavencio是3个适应症(2个一线治疗);Imfinzi是2个适应症;Libtayo是1个适应症(1个一线治疗)。③大适应症是核心加速器。PD-1/PD-L1单抗获批适应症涵盖美国前五大癌症类型中的乳腺癌、肺癌、结直肠癌和黑色素瘤;Keytruda从落后者渐渐变成了领先者,竞争差异主要体现获批适应症上:2014-15年Opdivo率先拿下黑色素瘤的一线治疗,非小细胞肺癌的二线治疗,但2016年Keytruda相继成功拿下一线治疗PD-L1高表达、鳞状和非鳞状非小细胞肺癌的适应症,2018年反超Opdivo,其中肺癌的销售额贡献率在50-60%之间,成为全球最畅销的PD-1单抗。④联合用药也是护城河。2015年首个联用疗法Opdivo+Ipilmumab获批一线治疗黑色素瘤,之后获批适应症逐年上升,仅2019年上半年就有5个获批;罗氏凭借旗下丰富的肿瘤单抗药物,Tecentiq的联合用药方案率先拿下了一线治疗小细胞肺癌和三阴性乳腺癌两大适应症,有望后来居上。⑤并未采用低价竞争。已上市6款PD-1/PD-L1单抗的年均治疗费用相差不大,在15-18万美元之间,主要由于商业保险覆盖率高,后上市也并未采用低价策略。

国内市场展望:研发三大经验+市场推广+生产工艺。①第一梯队先发优势已显现,形成“4+4”格局。BMS、默沙东(MRK.US)、阿斯利康(AZN.US)和罗氏四家外企携手君实生物(01877)、信达生物(01801)、恒瑞医药和百济神州(06160)四家本土企业成为国内PD-1/PD-L1单抗市场的头部企业,凭借先发优势将分享大部分蛋糕,后入企业只能在策略上进行差异化竞争。②大适应症是头部企业竞争焦点。针对肺癌(占近20%)、胃癌、结直肠癌、肝癌和乳腺癌五大适应症均有临床试验布局;肺癌适应症是继先发优势后的第二大里程碑,吸引了8家头部企业多个布局;肝癌适应症中恒瑞医药进度最快,已纳入优先审评,美国也进入了Ⅲ期临床,其余6家也进入了临床Ⅱ/Ⅲ期。③联合用药:大药企侧重挖掘自身产品线,生物科技公司积极寻求外部合作。头部企业联合用药中后期临床布局已占50%以上,一方面可以增加临床试验的成功率,另一方面可以利用NMPA的有条件获批和优先审评政策,加快获批速度,抢占市场(如卡瑞利珠单抗申请治疗肝细胞癌)。④定价弹性和纳入医保:国产PD-1单抗可及性更高。赠药援助前,纳武利尤单抗、帕博利珠单抗和卡瑞利珠单抗的售价较高,年费用超过了50万元;特瑞普利单抗和信迪利单抗的售价相对较低,年费用分别为18.7和28.2万元;赠药援助后,特瑞普利单抗和卡瑞利珠单抗的年费用能降低至10万元左右。赠药援助计划给予定价灵活性,还对未来医保降价具有一定的抗压能力。⑤市场销售:专业的商业化队伍是关键。恒瑞医药的销售团队逾1.2万人,其中肿瘤管线销售人员逾6000人,已覆盖数千家医院;而君实生物、信达生物和百济神州3家生物科技公司正处于市场开拓阶段,商业团队分别约300-600人。⑥生产工艺:质量和成本是核心竞争力。4家本土头部企业早已未雨绸缪,提前进行生产线的布局,未来产能计划均达20000L-30000L;生产工艺也已均达到国际化标准,通过开发高表达量细胞株/自主研发细胞培养基,提高生产效率/降低生产成本。

投资建议

国内PD-1/PD-L1单抗从研发进入商业化,上市销售业绩喜人,将成为创新药的标杆;借鉴海外市场先发优势、大适应症、联合用药研发三大经验,展望国内市场已形成的“4+4”格局,未来通过组建专业的商业化队伍,制定弹性定价和快速纳入医保,确保产能释放和生产工艺,将进一步巩固第一梯队的护城河。建议关注君实生物、信达生物、恒瑞医药和百济神州。

风险提示

①新药研发进展低于预期。可能存在临床试验进展不达预期,包括不达预设临床试验目标、出现预期外不良反应的风险。②政策落地进度低于预期。新药注册的审评力度和审批速度存在不确定性。③产业化和商业化进展低于预期。存在市场开拓与学术推广未能有效获得医生及其患者认可的不确定性。

正文

一、国内PD-1/PD-L1单抗商业化开局喜人

自我们发布《PD-1/PD-L1元年,领先公司:抢先上市+联合用药》以来,国内PD-1/PD-L1单抗申报驶入快车道。我们借鉴海外PD-1/PD-L1单抗市场5年的商业化历程,对国内PD-1/PD-L1单抗的未来商业化之路进行分析。

1.1 国内PD-1/PD-L1单抗从研发进入商业化

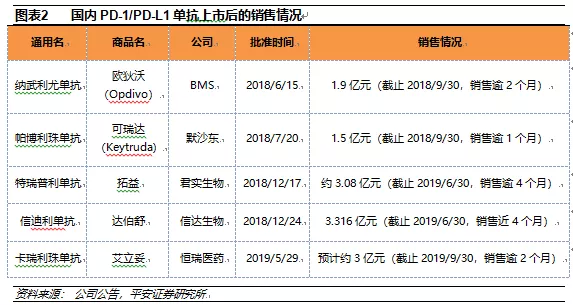

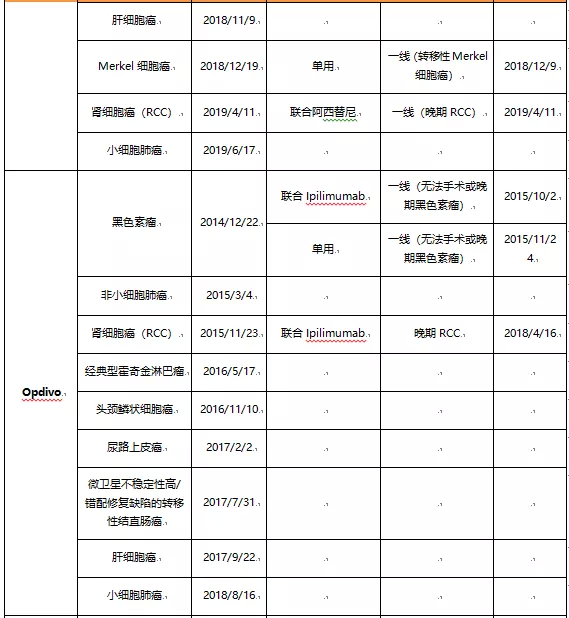

国内PD-1/PD-L1单抗市场已经从药物研发阶段进入药物商业化阶段。2018年6月15日,纳武利尤单抗(Opdivo,BMS)获得NMPA批准上市,成为国内首个获批上市的PD-1单抗。在随后短短的1年时间内,NMPA先后批准上市了5款PD-1单抗,其中2款为进口(纳武利尤单抗(Opdivo,BMS)、帕博利珠单抗(Keytruda,默沙东)),3款为国产(特瑞普利单抗(拓益,君实生物)、信迪利单抗(达伯舒,信达生物)、卡瑞利珠单抗(艾立妥,恒瑞医药))。截止目前,另外3款PD-1/PD-L1单抗(替雷利珠单抗(百济神州)、度伐鲁单抗(Imfinzi,阿斯利康)、阿替利珠单抗(Tecentriq,罗氏))也已经向NMPA提交了上市申请。

1.2 国内PD-1/PD-L1单抗上市后业绩喜人

随着PD-1/PD-L1单抗在国内的陆续上市,销售业绩是检验这类创新药物在国内市场前景的试金石。

根据纳武利尤单抗(Opdivo,BMS)和帕博利珠单抗(Keytruda,默沙东)在国内的总代理商上海医药发布的报告,截止2018年9月30日,Opdivo和Keytruda在国内市场的分销收入分别为1.9亿元(销售逾2个月)和1.5亿元(销售逾1个月);

2019年上半年特瑞普利单抗(拓益,君实生物)销售额约3.08亿元(销售逾4个月),远超预期(公司预期2019年特瑞普利单抗的销售额为4-4.5亿元);

信迪利单抗(达伯舒,信达生物)2019年上半年的销售额为3.316亿元(销售近4个月);

卡瑞利珠单抗(艾立妥,恒瑞医药)2019年三季度的销售额预计约为3亿元(销售逾2个月)。

基于PD-1/PD-L1单抗在国内市场销售的良好开局,我们认为随着更多同类产品的上市和更多适应症的获批,PD-1/PD-L1单抗将成为国内创新药市场的标杆。

二、海外市场经验:先发优势、大适应症、联合用药

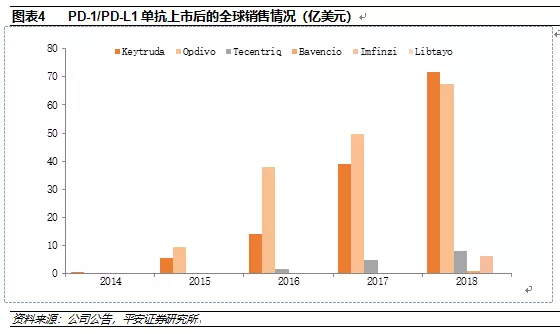

欧美市场已上市的PD-1/PD-L1单抗共有6个,包括3个PD-1单抗和3个PD-L1单抗,其中最早于2014年上市的帕博利珠单抗(Keytruda,默沙东)和纳武利尤单抗(Opdivo,BMS)已经成为全球前十大畅销药物。2018年全球市场上的PD-1/PD-L1单抗的总销售额已超过150亿美元。欧美市场PD-1/PD-L1单抗5年的商业化过程对目前国内PD-1/PD-L1单抗市场具有很大的借鉴意义。

2.1 海外市场PD-1/PD-L1单抗已形成竞争梯队

自2014年帕博利珠单抗(Keytruda,默沙东)和纳武利尤单抗(Opdivo,BMS)获得FDA批准上市后,两大PD-1单抗的销售额快速增长,2018年这两款单抗药物的全球销售额总计139.06亿美元,其中Keytruda的销售额为71.71亿美元,Opdivo的销售额为67.35亿美元。

2016年至今陆续又有4款PD-1/PD-L1单抗药物在欧美市场获批,分别是Atezolizumab(Tecentiq,罗氏)、Avelumab(Bavencio,默克/辉瑞)、Durvalumab(Imfinzi,阿斯利康)和Cemiplimab(Libtayo,赛诺菲/再生元)。这4款药物由于上市时间较短,获批适应症较少,2018年的总销售额为15.15亿美元。从销售额上看,Keytruda和Opdivo对其它PD-1/PD-L1单抗具有压倒性的优势。

2.2先发优势是PD-1/PD-L1单抗商业化的核心驱动力

2.2.1先发优势让产品快速占领市场

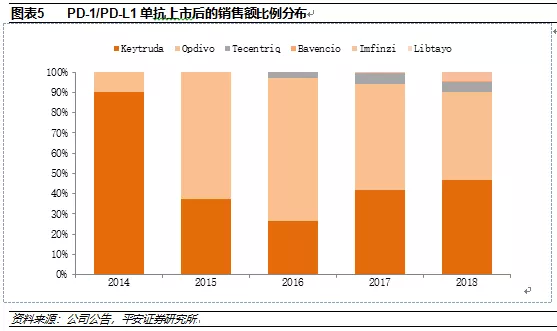

Keytruda和Opdivo早在2014年就已获批上市,两者的获批间隔时间为3个月,而在1年半以后才迎来第3个同类产品(Atezolizumab(Tecentiq,罗氏))的获批,留给Keytruda和Opdivo足够的时间进行推广和销售。上市仅仅2年后(2016年),Keytruda和Opdivo的销售额分别增长到37.74亿美元和14.02亿美元,成为重磅炸弹药物。

PD-1/PD-L1单抗市场从2015年的15亿美元快速增长至2018年的154亿美元,虽然市场蛋糕在极速变大,但Keytruda和Opdivo始终占据90%以上的销售额占比。PD-1/PD-L1单抗先发优势构建而成的护城河非常牢固,后续产品短期内无法跨越。

2.2.2 PD-1/PD-L1单抗的先发优势与多适应症特点相辅相成

PD-1/PD-L1单抗是肿瘤治疗中划时代的产品,其目标是激活人体自身的T细胞发挥抗肿瘤作用而不针对具体癌症细胞,其多适应症的特点赋予巨大的市场潜力。PD-1/PD-L1单抗的先发优势与多适应症特点相辅相成,一方面产品的先发优势可以加快后续适应症的审评审批时间(安全性已获得认可),另一方面是先发优势可以使产品在后续适应症开发方面投入更多的人力和财力。

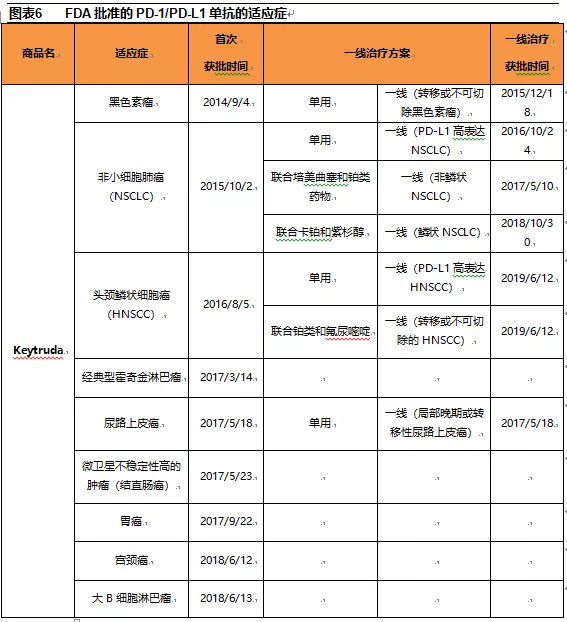

从PD-1/PD-L1单抗获得FDA批准的适应症上看,具有先发优势的Keytruda和Opdivo分别获批了13个适应症(9个一线治疗)和9个适应症(2个一线治疗);Tecentriq获批了4个适应症(4个一线治疗);后续的Bavencio是3个适应症(2个一线治疗);Imfinzi是2个适应症;Libtayo是1个适应症(1个一线治疗)。

2.3大适应症是PD-1/PD-L1单抗商业化的核心加速器

由于先发优势,Keytruda和Opdivo在销售额上遥遥领先于其它竞争对手,但是对于这两者之间的竞争也非常激烈。从Keytruda和Opdivo上市后的销售业绩可以发现,Keytruda从一个落后者渐渐变成了领先者,这其中的竞争差异主要体现在两者获批的适应症上。

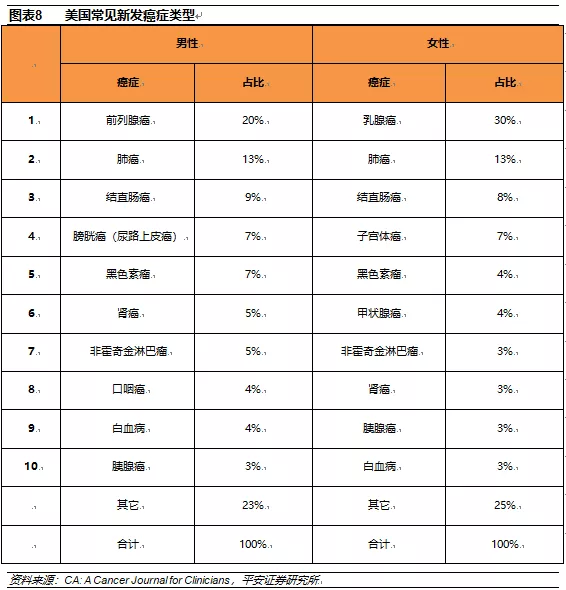

根据2019年的美国癌症统计报告,美国最常见的前五大癌症类型为乳腺癌、肺癌、前列腺癌、结直肠癌和黑色素瘤。在这五大癌症类型中,PD-1/PD-L1单抗目前获批的适应症涵盖了乳腺癌、肺癌、结直肠癌和黑色素瘤。

Keytruda PK Opdivo启示

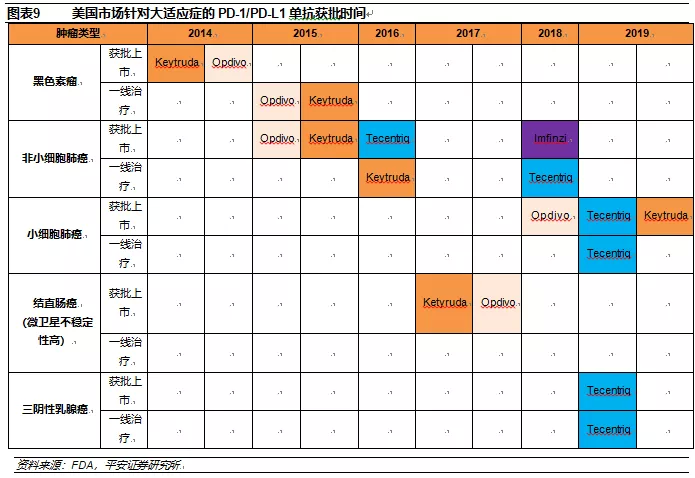

对黑色素瘤、非小细胞肺癌、小细胞肺癌、结直肠癌和三阴性乳腺癌这几大适应症进行分析发现,Keytruda和Opdivo基本都有获批,显示产品出先发优势能够加速适应症的开发。

在2014-2015年,Opdivo在适应症获批上压制了Keytruda,包括率先拿下黑色素瘤的一线治疗,非小细胞肺癌的二线治疗,在销售额上Opdivo稳稳领先Keytruda。

面对前期竞争失利,默沙东将希望寄托于非小细胞肺癌。2016年6月默沙东宣布Keytruda一线单药治疗PD-L1高表达(肿瘤阳性细胞比例≥50%)晚期非小细胞肺癌的KEYNOTE-024试验达到主要终点(PFS和OS)。而在2016年8月,BMS宣布Opdivo一线单药治疗PD-L1阳性表达(PD-L1≥5%)晚期非小细胞肺癌的Checkmate-026试验未达到主要终点(PFS)。Keytruda相继成功拿下一线治疗PD-L1高表达、鳞状和非鳞状非小细胞肺癌的适应症,覆盖了EGFR/ALK突变阴性的所有stage Ⅳ的肺癌适应症。

据EvaluatePharma的数据,肺癌适应症对Keytruda的销售额贡献率在50-60%之间,这一大适应症的获批给Keytruda的销售额带来质变,2018年成功反超Opdivo,成为全球最畅销的PD-1单抗。

Tecentiq有望后来居上

另外,Atezolizumab(Tecentiq,罗氏)在各个大适应症上的布局逐渐完善,尤其是率先获批一线治疗三阴性乳腺癌和小细胞肺癌适应症,有望后来居上。

2.4联合用药将成为PD-1/PD-L1单抗商业化的护城河

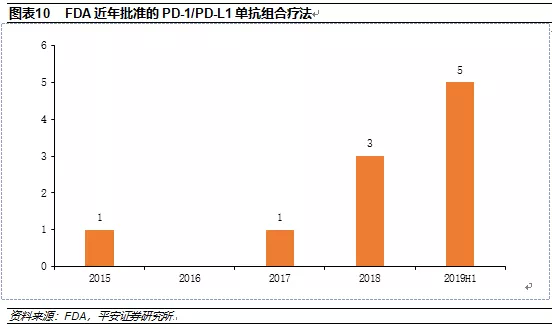

PD-1/PD-L1单抗组合疗法的临床疗效出色,随着2015年首个联用疗法Opdivo+Ipilmumab获批一线治疗黑色素瘤,联合疗法的获批适应症个数逐年上升,仅2019年上半年就有5个组合疗法获批,是2019年之前获批之和。

对于肿瘤药物管线完善的大公司而言,联合用药又是一个很大的护城河。比如罗氏凭借旗下丰富的肿瘤单抗药物,在失去先发优势的情况下,Tecentiq的联合用药方案率先拿下了一线治疗小细胞肺癌和三阴性乳腺癌两大适应症,未来发展前景巨大。

2.5海外市场PD-1/PD-L1单抗商业化并未采用低价竞争

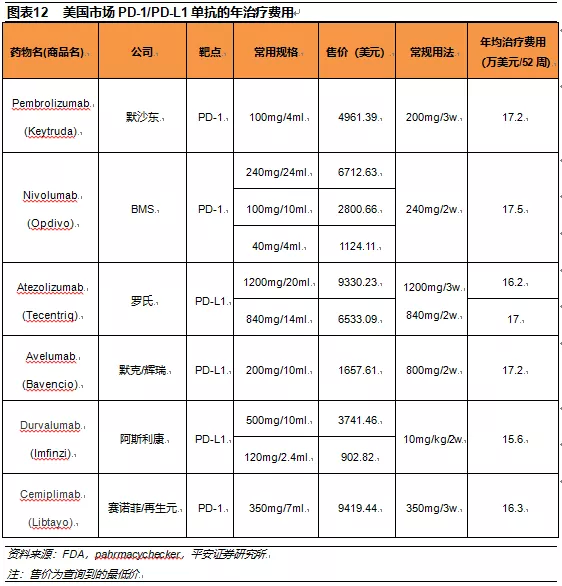

从美国市场的终端售价来看,已上市6款PD-1/PD-L1单抗的年均治疗费用相差不大,在15-18万美元之间,后上市的产品并未采用低价策略抢占市场。主要由于海外市场商业保险覆盖率高,患者大部分费用由保险公司承担,对价格差异并不敏感,各大企业没有动力去主动展开低价竞争策略。

三、国内市场展望:研发三大经验+市场推广+生产工艺

回到国内市场,我们借鉴海外PD-1/PD-L1单抗市场的商业化历程对国内PD-1/PD-L1单抗的未来商业化之路进行分析。

3.1国内PD-1/PD-L1单抗第一梯队的先发优势已经显现,形成“4+4”格局

国内已上市及正在进行中后期临床试验的PD-1/PD-L1单抗药物多达有20个,包括13个PD-1单抗和7个PD-L1单抗。BMS、默沙东、君实生物、信达生物和恒瑞医药的PD-1单抗从2018年6月开始已陆续获批上市,同时百济神州的PD-1单抗以及罗氏和阿斯利康的PD-L1单抗正在进行上市申请,预计今年下半年能获批。

参照海外市场PD-1/PD-L1单抗的商业化进程,大概率是BMS、默沙东、罗氏和阿斯利康四家外企携手君实生物、信达生物、恒瑞医药和百济神州四家本土企业成为国内PD-1/PD-L1单抗市场的头部企业,形成“4+4”格局。头部企业将会利用先发优势分享未来国内PD-1/PD-L1单抗市场的大部分蛋糕,后入的企业只能在策略上进行差异化竞争。

3.2大适应症将是头部企业竞争的焦点

根据国家癌症中心的数据,国内发病率最高的前五大癌症分别是肺癌、胃癌、结直肠癌、肝癌和乳腺癌。其中肺癌是我国发病率和病死率均排第一的癌症,占整体癌症发病人数的近20%。按照世界卫生组织(WHO)的病理学分类,肺癌可分为小细胞肺癌(SCLC)和非小细胞肺癌(NSCLC)。其中SCLC约占肺癌的10-15%,NSCLC约占肺癌的85%,可细分为腺癌(40%-50%)、鳞癌(30-40%)和大细胞癌(<10%)。

国内市场针对PD-1/PD-L1单抗的临床研发策略是效仿海外同类产品,先从疗效明确的小适应症(黑色素瘤/霍奇金淋巴瘤)入手,获得NMPA批准上市后再向大适应症推进,加快药物上市时间。国内头部企业针对五大适应症的癌症类型均有临床试验布局,由于目前Ⅱ/Ⅲ期的数据均能进行有条件申请上市,所以主要罗列头部企业的Ⅱ/Ⅲ期临床数据。

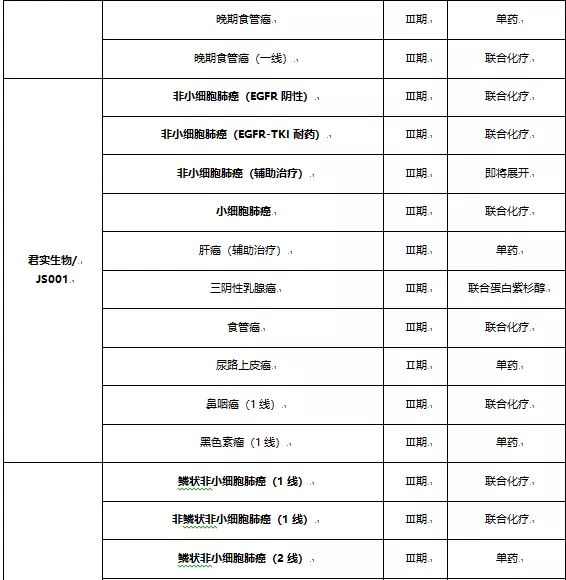

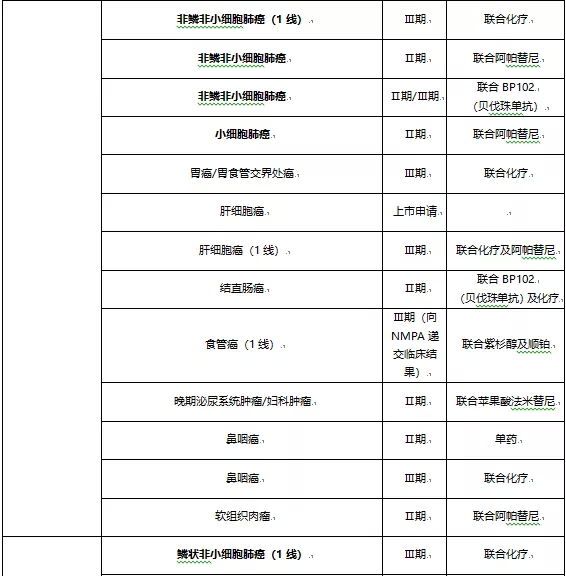

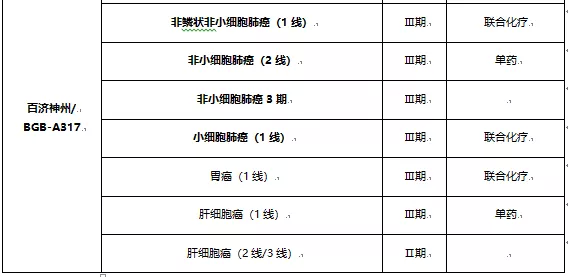

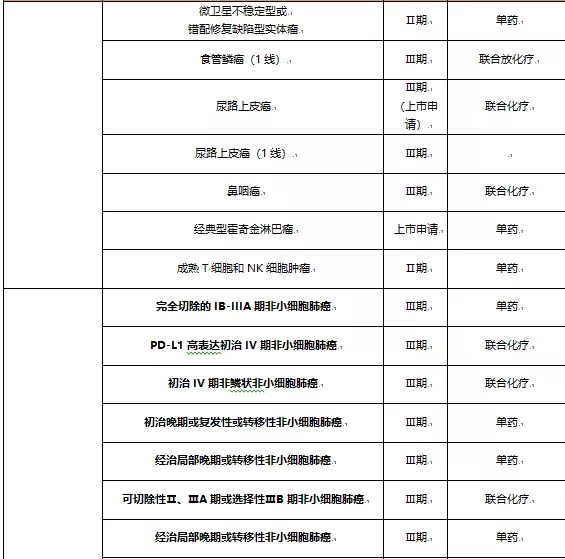

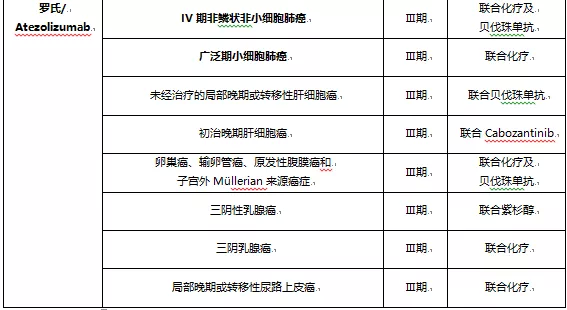

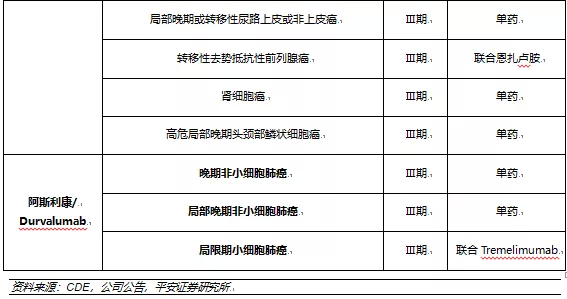

从临床试验布局上看,君实生物是肺癌、肝癌、乳腺癌;信达生物是肺癌、肝癌、胃癌;恒瑞医药是肝癌、肺癌、胃癌、结直肠癌;百济神州则覆盖了肺癌、肝癌、胃癌及微卫星不稳定型或错配修复缺陷型实体瘤(主要是结直肠癌)。外资药企在国内的适应症布局也是以肺癌、肝癌、胃癌为主。

肺癌适应症,是PD-1/PD-L1单抗商业化路程中继先发优势后的第二大里程碑,吸引了8家头部企业在临床试验上的多个布局;

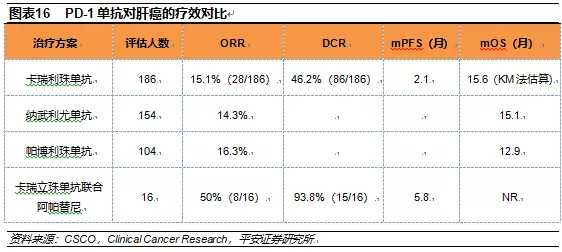

肝癌适应症,7家头部企业均有布局,其中恒瑞医药的肝癌适应症已纳入优先审评,美国也进入了Ⅲ期临床,进度最快,其余6家也进入了临床Ⅱ/Ⅲ期;

胃癌适应症,BMS、默沙东、信达生物、恒瑞医药和百济神州的临床试验均已进入临床Ⅱ/Ⅲ期,结直肠癌有恒瑞医药和百济神州进展靠前,乳腺癌主要是默沙东、君实生物和罗氏。

综上所述,只有在肝癌方面恒瑞的进度较为领先,已进入优先审评,其它几大适应症仍处于激烈的角逐中。

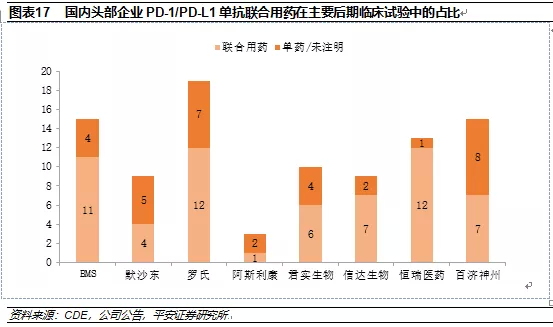

3.3联合用药:大药企侧重挖掘自身产品线,生物科技公司积极寻求外部合作

3.3.1联合用药疗效佳,成为临床试验的主要布局方向

从海外市场来看,罗氏等大药企利用旗下单抗药物优势,专注联合用药疗法的开发,斩获了4种肿瘤的一线治疗方案,使其PD-L1单抗的市场份额逐年增加。而在国内,头部企业凭借旗下产品线广的优势,获得更多的领先,比如恒瑞医药的PD-1单抗已经联合阿帕替尼进行了针对多种肿瘤的临床试验,临床疗效远高于单药治疗;由于卡瑞利珠单抗在肝癌临床Ⅱ期中的优异疗效,已被NMPA纳入优先审评,同时FDA也批准了卡瑞利珠单抗联合阿帕替尼治疗肝癌的Ⅲ期临床试验。

从国内PD-1/PD-L1单抗的头部企业主要中后期临床进展来看,联合用药的布局已经占据50%以上,已经成为各大药企研发的重中之重。由于PD-1/PD-L1单抗的联合用药临床疗效非常好,一方面可以增加临床试验的成功率,另一方面可以利用NMPA的有条件获批和优先审评政策,加快获批速度,抢占市场(如恒瑞PD-1单抗申请治疗肝细胞癌)。而对于目前PD-1/PD-L1单抗研发落后的企业,联合靶向小分子药物和单抗药物凭借良好的疗效在尚未获批的适应症上获得有条件申请上市将是一个弯道超车的好机会。

3.3.2联合用药趋势中大药企和生物科技公司的优势各有千秋

对于大药企,充分利用自身产品线的优势,可以拥有更多联合用药组合的选择。利用PD-1/PD-L1单抗与自身产品进行联合用药时,一方面可以加快推进速度,利于前期的临床试验;另一方面在后期定价方面可以拥有更大的自主权。

BMS的PD-1单抗联合伊匹单抗用于肺癌、胃癌治疗,联合MLN2468治疗胃癌,联合BMS-986205治疗膀胱癌;

罗氏的PD-L1单抗联合贝伐珠单抗治疗肺癌、肝癌;

阿斯利康的PD-L1单抗联合曲美利木单抗治疗肺癌;

恒瑞医药的PD-1单抗联合阿帕替尼治疗肝癌、肺癌,联合BP102(贝伐珠单抗)治疗结直肠癌、肺癌。

对于生物科技公司,主要是积极筹划外部合作,推进PD-1/PD-L1单抗的全面发展。

君实生物先后引进了阿昔替尼(辉瑞)、白蛋白紫杉醇(石药集团)、索凡替尼(和记黄埔)、贝伐珠单抗(华奥泰生物)、伏罗尼布(CM082,贝达药业)、多纳非尼(CM4307,苏州泽璟生物)、IAP抑制剂(江苏亚盛医药)等进行联合用药的临床试验;

信达生物除了联合自身的IBI305(贝伐珠单抗)治疗肺癌、肝细胞癌,引进了正大天晴的安罗替尼一线治疗肺癌(22名患者的ORR达到72.7%)、微芯生物的西达本胺联合治疗结直肠癌、和记黄埔的呋喹替尼/索凡替尼治疗实体瘤、Incyte的Pemigatinib(FGFR1/2/3抑制剂)治疗胆管癌;

百济神州除了利用自己的BTK抑制剂、PARP抑制剂与PD-1单抗联合用药治疗B细胞恶性肿瘤、实体瘤,还引进了Mirati的Sitravatinib(RTKs抑制剂)、Bioalta的CTLA-4抑制剂。

3.4 定价弹性和纳入医保:国产PD-1单抗可及性更高

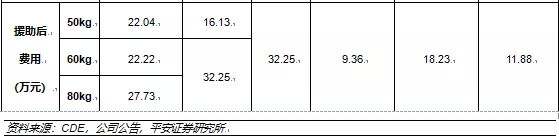

国内获批上市的5种PD-1单抗均已公布了售价和赠药援助计划,纳武利尤单抗、帕博利珠单抗和卡瑞利珠单抗的售价较高,年费用超过了50万元;特瑞普利单抗和信迪利单抗的售价相对较低,年费用分别为18.7和28.2万元。如果能获得赠药援助的话,特瑞普利单抗和卡瑞利珠单抗的年费用较低,年费用能降低至10万元左右。

国产的PD-1单抗售价要低于进口产品,如果疗效无显著差异的话,国产PD-1单抗的可及性更高。具体来看,君实生物的特瑞普利单抗的性价比较高,售价最低;信达生物的信迪利单抗的售价处于中间位置;恒瑞医药的卡瑞利珠单抗的定价较高,但是赠药援助后价格可以降至较低水平。

本土公司主要是采用低价的销售策略弥补商业化能力上的不足,而赠药援助计划又给予了PD-1单抗一个弹性定价,恒瑞医药就是通过赠药援助计划给自己的PD-1单抗留下了更大的灵活性,既能保通过高售价维护利润,又能通过赠药援助保持市场竞争力,同时还对未来医保降价具有一定的抗压能力。

3.5市场销售:专业的商业化队伍是关键

通过广泛聘用专业并拥有多年肿瘤药物销售经验的团队制定清晰的市场战略;通过市场声音(媒体及学术会分享临床数据和用药体验)和强大的学术研究数据产出提高市场的认可度;通过赠药援助和公益基金等创新支付方式确保患者的可及性,多管齐下不断扩大产品的影响力和覆盖面。

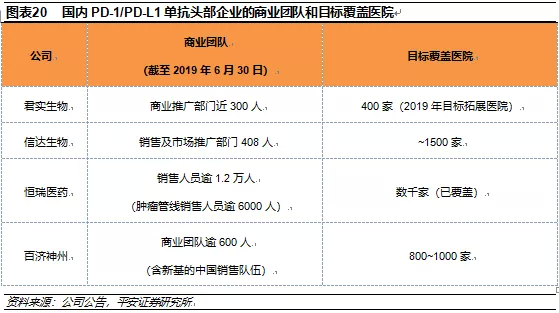

外资药企凭借在国内的多年布局,具有稳定的销售团队和广泛的销售网络;4家本土头部企业中,恒瑞医药的销售团队逾1.2万人,其中肿瘤管线销售人员逾6000人,已覆盖数千家医院;而君实生物、信达生物和百济神州3家生物科技公司正处于市场开拓阶段,商业团队分别约300-600人,其中君实生物预计在2019年拓展约400家医院,信达生物的目标覆盖医院约1500家,百济神州则目标覆盖800-1000家医院。

3.6生产工艺:质量和成本是核心竞争力

3.6.1产能储备是先决条件

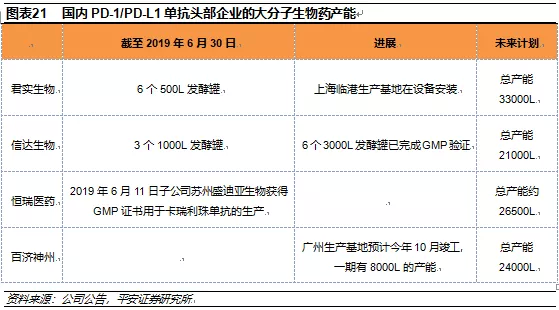

我国的生物制药起步较晚,大部分大分子生物药生产线仍处于较小规模。随着PD-1单抗的获批上市,面对巨大的市场需求,产能瓶颈也是制约产品商业化的一大因素。4家本土头部企业早已未雨绸缪,已经提前进行生产线的布局:

君实生物目前的GMP生产线包括6个500L的发酵罐,为了满足未来的市场需求,公司投资建设的上海临港生产基地已完成设备安装,未来总产能将达到33000L;

信达生物的3个1000L发酵罐于2014年投入使用,后续建设的6个3000L发酵罐于2018年第三季度完成了GMP验证,目前已经投产,总产能为21000L;

恒瑞医药大分子药物的生产是由子公司苏州盛迪亚生物负责,该公司的产能计划为26500升,其中卡瑞利珠单抗的生产线于2019年6月获得GMP证书;

百济神州的大分子药物生产基地位于广州,竣工日期为今年10月份,一期产能为8000L,未来计划总产能为24000L。

3.6.2严控质量是重中之重

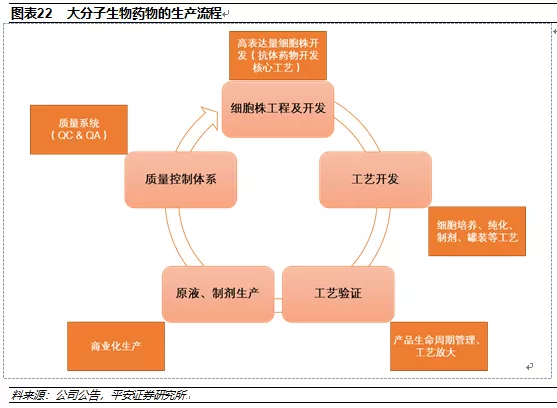

生物药物的分子量大,结构复杂,在生产制药过程中,细小的差异都可能导致生物制品的结构、含量等发生变化(如蛋白降解、细胞死亡等)。严格意义上讲,并不存在完全一样的生物制品,因为生物体系的复杂性,哪怕完全一样的原料和制备方法也不一定能生产出相同的生物制品。因此大分子药物的生产工艺要求比小分子药物要高很多。

大分子药物的生产工艺是保障产品商业化进程的基础,在生产过程中通过开发高表达量细胞株,自主研发细胞培养基,缩短生产周期,提高生产效率可以大大降低大分子药物的生产成本;建立严格完善的产品质量标准和方法学验证体系则可以保证产品的质量,4家本土头部企业也已加大投入:

Ø君实生物于2019年8月引进了原国家食品药品监督管理总局药品评审中心负责合规和检查的首席科学家王刚博士担任首席质量官兼工业事务高级副总裁,这对于保障君实生物特瑞普利单抗的商业化供应、持续合规和长期质量具有重要促进作用;

Ø信达生物与合作伙伴礼来深度合作,其商业化生产线已通过礼来大分子临床和上市核查,达到了国际化标准;

Ø恒瑞医药曾经向Incyte出售卡瑞利珠单抗海外市场的研发和销售权,在生产工艺方面已经获得国际同行的认可;

百济神州从初始就是与勃林格殷格翰联手,借鉴海外的先进经验,获得大分子药物成熟的生产工艺。

四、投资建议

国内PD-1/PD-L1单抗从研发进入商业化,上市销售业绩喜人,将成为创新药的标杆;借鉴海外市场先发优势、大适应症、联合用药研发三大经验,展望国内市场已形成的“4+4”格局,未来通过组建专业的商业化队伍,制定弹性定价和快速纳入医保,确保产能释放和生产工艺,将进一步巩固第一梯队的护城河。建议关注君实生物、信达生物、恒瑞医药和百济神州。

五、风险提示

①新药研发进展低于预期。可能存在临床试验进展不达预期,包括临床试验获批延后、招募临床试验的患者较慢、出现预期外不良反应的风险;而且早期的试验结果无法预测和保证最终的临床试验结果,存在有效性或安全性等相关指标未达到预设目标的不确定性,从而无法进行新药注册申请或需调整临床试验方案、增加额外的临床试验,进而导致临床试验失败或延期的风险。

②政策落地进度低于预期。医改进一步深化,新药审评、MAH制度、GMP认证、医保控费、带量采购等出台执行成为常态化。在提交新药注册申请后,监管部门可能会不认可临床试验相关数据的完整性、有效性以及临床试验的执行过程等;监管部门对新药注册的审评力度和审批速度可能存在不确定性,导致新药存在无法获批上市或者无法按照预期时间获批上市的风险。

③产业化和商业化进展低于预期。为达到产品上市标准和市场推广效果,对经营和管理能力提出更高的要求。新药研发成功并获批上市后,如果在市场开拓与学术推广等方面遇到瓶颈,或者新药的有效性、安全性与竞争对手相比的优缺点未能有效获得医生及其患者的认可,或者产生目前科学尚未认知的风险,不能满足不断变化的市场需求,都将给销售及盈利能力带来风险。

(编辑:李国坚)