本文来自“学恒的海外观察”

报告摘要

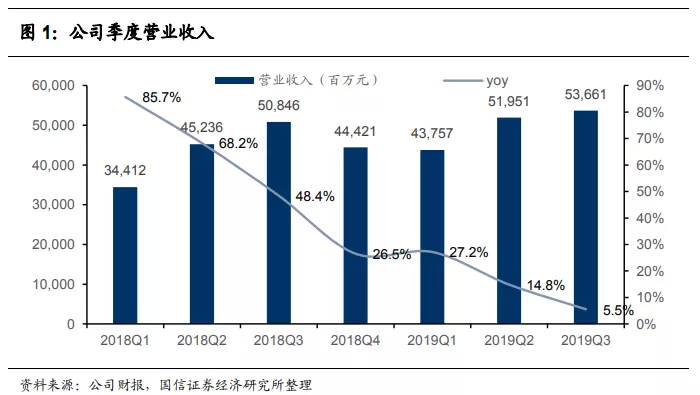

一、公司Q3收入增长5.5%,符合预期

2019年小米集团(01810)Q3营收536.6亿元,同比增长5.5%。毛利润82.36亿元,同比增长25.2%。净利润25.19亿元,同比增长1.6%。经调整净利润为34.72亿元,同比增长20.3%。我们去掉投资收益、营业外收入等非正常营业损益,公司的生意利润(=收入-营业成本-管理费-销售费-研发费)增长24.1%。2019年前9个月收入1493亿元,同比增长14.5%,净利润76.6亿元,经调整净利润91.87亿元,同比增长37.1%。

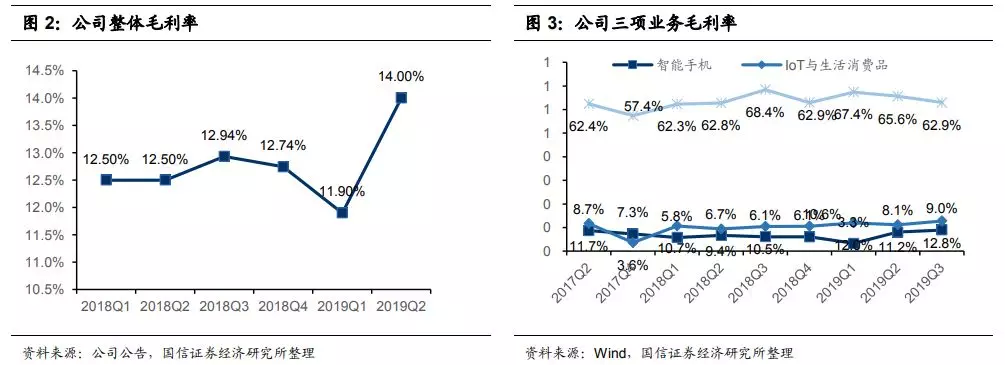

二、智能手机毛利率上升,IOT继续保持高增长

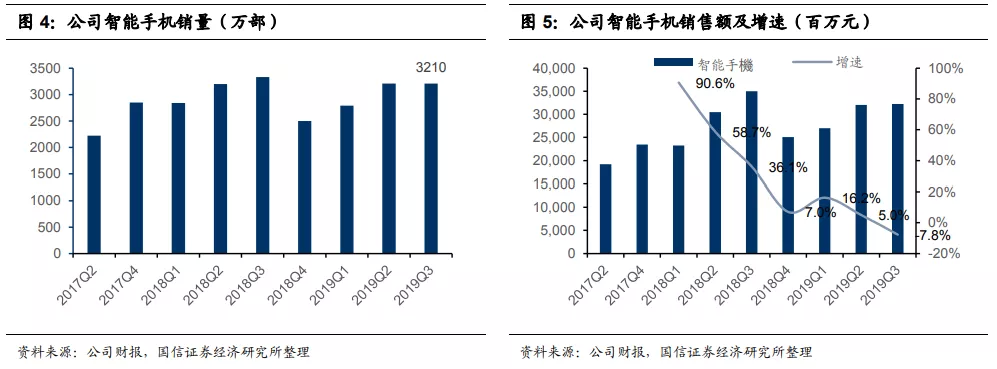

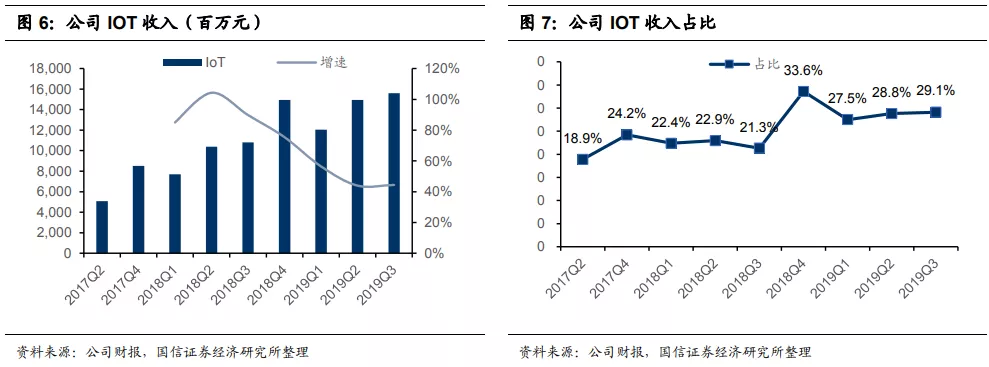

公司2019Q3智能手机销量3210万部,同比下降3.6%。Q3智能手机的毛利提升至9%。IOT收入156亿元,同比增长44.4%,继续保持高速增长。三季度收入占比29.1%,毛利率提升至12.8%,公司的用户群和接入平台设备数量都保持快速增长。

三、经营策略正确,四季度有望恢复双位数增长

随着公司智能手机ASP上升以及新品发布,公司四季度的收入增速将恢复双位数增长。明年是5G手机普及的第一年,公司预计明年发布十款以上的5G手机。公司在2019年采取了非常稳健的经营手段,牺牲出货量和收入增速,为5G手机的发展储备现金,公司目前现金储备566亿元。同时,无论是自有库存还是渠道库存都非常低,为5G的开局打下了良好的基础。

四、看好“手机+AIoT”战略,维持业绩预测,上调评级至“买入”

看好公司“手机+AIoT”战略,预计明年业绩走出低谷,估值也会有提升。维持业绩预测,2019~2021年收入分别为2051亿元/2562亿元/3171亿元,增速分别为17.3%/24.9%/23.8%,2019~2021净利润分别102亿元/136亿元/181亿元,增速分别为19.3%/33.3%/33.4%。对标苹果,公司合理估值范围20~22倍PE,2020年利润对应股价13.4~14.8港元,上调至“买入”评级。

五、风险提示

智能手机出货量下降,竞争格局发生变化。

报告正文

一、Q3收入增长5.5%

公司2019年Q3营收536.6亿元,去年同期为508.46亿元,同比增长5.5%。

从利润角度看:

l 毛利润82.36亿元,同比增长25.2%。

l 净利润25.19亿元,同比增长1.6%。

l 经调整净利润为34.72亿元,同比增长20.3%。

l 我们去掉投资收益、营业外收入等非正常营业损益,只考虑公司的生意利润(=收入-营业成本-管理费-销售费-研发费),生意利润增长24.1%。2019年前9个月收入1493亿元,同比增长14.5%,净利润76.6亿元,经调整净利润91.87亿元,同比增长37.1%。

二、毛利率提升至15.35%

公司2019年Q3毛利率整体提升至15.35%,其中智能手机毛利率上升至9%,IOT和互联网服务毛利率上升至12.8%。

三、智能手机销售3210万部,毛利率上升

公司2019Q3智能手机销量3210万部,同比下降3.6%。智能手机收入323亿元。2019年第三季度智能.根据Canalys的统计,2019年第三季度小米的全球智能手机出货量的份额9.2%,排名第四。

2019年第三季度,在中国大陆的智能手机平均售价持续提升,同比上升4.6%。在境外的智能手机平均售价环比上升7.8%,同比下滑4.1%。同比下滑主要是由于相较于2018年第三季度不同的产品组合。今年,智能手机的毛利率由第二季度的8.1%进一步增长至第三季度的9.0%。

四、IOT收入增长44.4%,毛利率上升

公司2019三季度IOT业务收入156亿元,同比增长44.4%,继续保持高速增长。三季度收入占比29.1%,毛利率提升至12.8%。随着公司的IOT业务高增长,收入占比提升,公司不再只是一家手机公司,而是“手机+AIoT”双引擎驱动的公司。公司的用户群和接入平台设备数量都保持快速增长。截至2019年9月30日,IoT平台已连接的IoT设备(不包括智能手机及笔记本电脑)数量达到2.132亿台,同比增长62.0%。人工智能助理“小爱同学”的月活跃用户数于2019年9月达到5790万,同比增长68.6%。

五、经营策略正确,四季度有望恢复双位数增长

在过去的7个季度里,公司的营收增速呈现下滑趋势,我们认为这是公司在全球智能手机出货放缓和4G发展末期的双重周期下的正常表现。今年以来公司智能手机的ASP呈现上升趋势,从Q1的968逐渐上升到Q3的1005元。我们认为,随着公司智能手机ASP上升,以及新品发布(例如小米CC9pro),公司四季度的收入增速会恢复双位数增长。明年是5G手机普及的第一年,公司预计明年发布十款以上的5G手机。小米在2019年采取了非常稳健的经营手段,在4G手机的末期牺牲出货量和收入增速,为5G手机的发展储备现金,公司目前现金储备566亿元。同时,无论是自有库存还是渠道库存都非常低,为5G的开局打下了良好的基础。六、看好“手机+AIoT”战略,上调评级至“买入”随着5G手机普及、IOT产品多样化扩展,公司的“手机+AIoT”双引擎将会受益。维持盈利预测,预计公司明年业绩走出低谷,估值也会有提升。预计2019~2021年收入分别为2051亿元/2562亿元/3171亿元,增速分别为17.3%/24.9%/23.8%,2019~2021净利润分别102亿元/136亿元/181亿元,增速分别为19.3%/33.3%/33.4%。公司合理估值范围20~22倍市盈率,2020年净利润对应股价13.4~14.8元港币,上调至“买入”评级。

(编辑:彭谢辉)