智通财经APP获悉,据联交所披露,11月28日,迈科管业控股有限公司通过港交所聆讯,富强金融资本为独家保荐人。该公司控股股份由董事会主席及执行董事孔令磊透过其投资全资公司Ying Stone所持有。公司现有法定股本50亿股,每股面值0.0001美元,按上市规定,公司发行需维持的最低公众持股量水平为其不时已发行股本的25.0%。

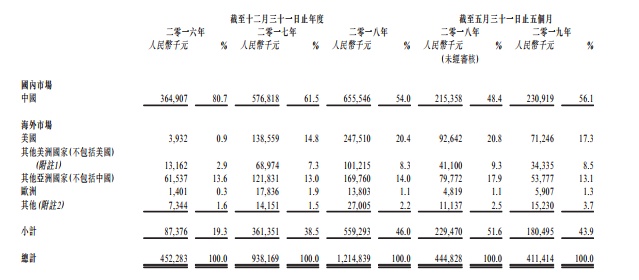

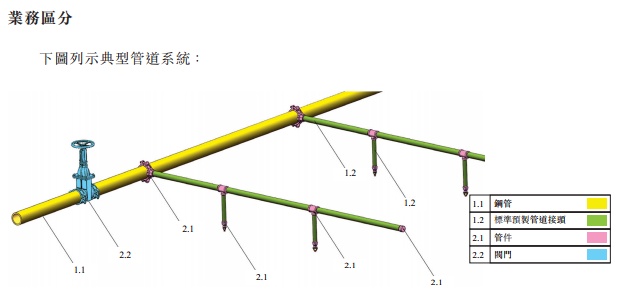

公司主要从事标准预制管道接头产品及钢管产品的制造和销售,供应各式各样长度、外径及表面抛光的产品,设计及供应各类组装管道系统,同时销售向供应商采购的未曾使用原材料,主要包括钢卷。2019年,公司有超过320名客户,大部分位于中国及其余分散在全球各地逾35个海外国家。客户主要包括天然气及HVAC公司、供水公司、基建及建筑公司、批发商及分销商。公司在济南经营两间厂房,在越南同奈省经营一间厂房。中国区销售占比在递减,海外区在增加。

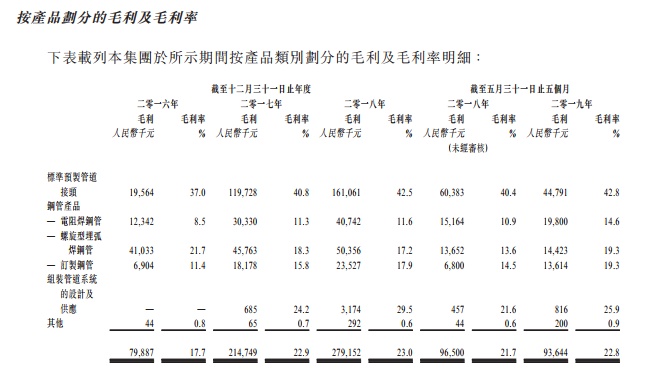

按出口吨数计算,2018年,公司在中国标准预制管道接头行业排行第一,占据7.1%的市场份额,在中国钢管製造行业占0.2%的市场份额。过往期间,标准预制管道接头接头产品分别占我们的总收益约11.7%、31.3%、31.2%及25.4%;而钢管产品则占我们的总收益为约87.1%、67.4%、63.7%及68.2%。

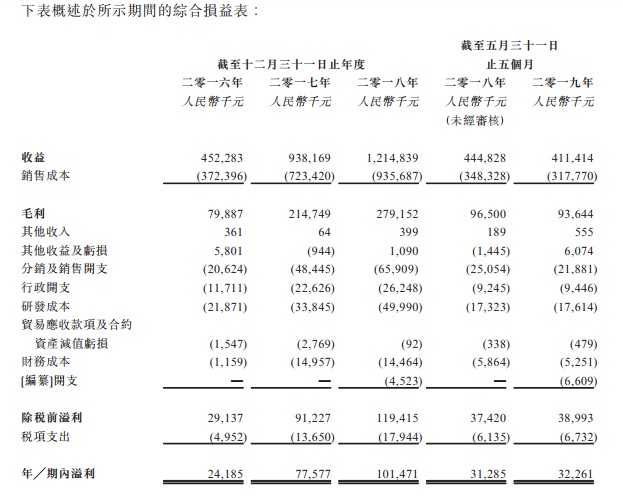

2016到2018年,迈科管业总收益为约人民币4.523亿元、9.382亿元及12.148亿元,而年内收益则分别为约人民币2420万元、7760万元及1.015亿元。

公司销售成本中最大组成部分是材料成本,主要包括生产所用的卷钢、预制加工管道、锌锭及耗材成本。直接劳工成本主要包括直接参与生产者的薪金、工资及社会保险成本。分包费主要指分包商所提供的螺旋型埋弧焊钢管产品的防腐或涂层费用。材料成本从2016年起逐年增加,至2018年是8090万元。而2019年,材料成本减低8.7%,主要因钢卷采购成本减少。2018年,劳工成本2078万元,分包费940万元。

2016到2019年,销售成本占收益百分比分别约 82.3%、77.1%、77.0%及77.2%。

毛利由2016财年的人民币7990万元增加到2018财年约人民币2.792亿元,这主要由于标准预制管道接头及钢管产品的收益贡献增加。

募集资金用途是增设三条新生产线,借此提升生产电阻焊钢管的产能。投资四个研发项目,借此进一步加强研发实力等。