本文来自微信公众号“学恒的海外观察”,作者:荣泽宇。原文标题《睿见教育:收入强劲,负债致短期净利率承压》。

报告正文

1业绩基本符合预期

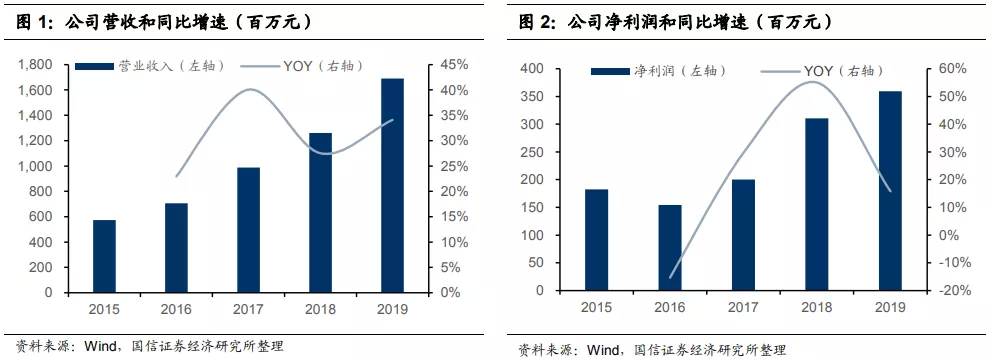

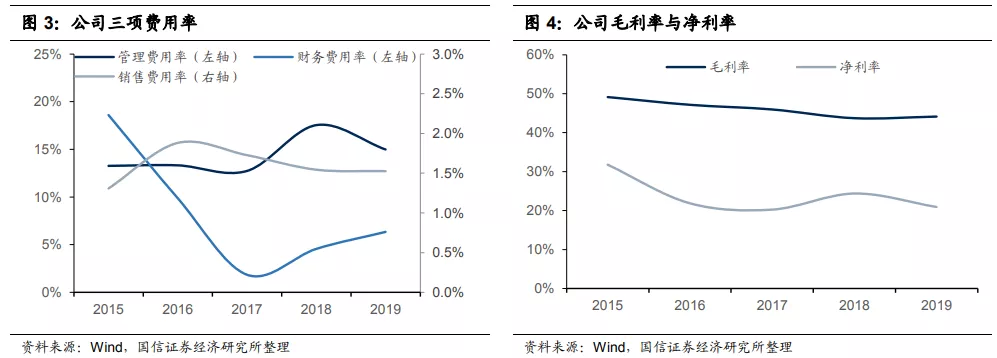

学生人数和学费增长带动收入保持较高增速。睿见教育(06068)2019FY实现营收16.89亿元,同比增长34.1%;毛利7.41亿元,同比增长36.1%;归母净利润3.59亿元,同比增长15.8%;调整后的核心净利润4.28亿元,同比增长33.1%。公司收入端取得较高增速主要因为学生人数增长和部分学校新生学费住宿费增长。人数方面,2018-2019学年公司在校生人数54420人,较2017-2018学年增加25.9%;其中已开学校人数增长19.1%,新开三所学校招生增加3327人。学费和住宿费方面,全部学校的生均收费21146元,同比增长6.3%。

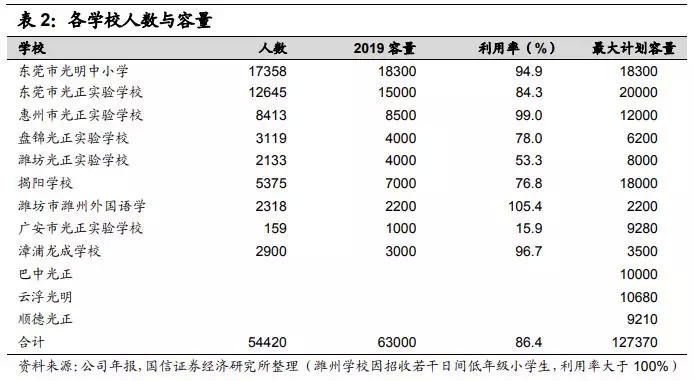

成本未随新开学校快速增长,毛利率整体稳定。公司2019FY实现毛利率44.1%,较2018FY提升0.4%;净利率20.9%,较2018FY下降3.5%。我们认为公司在新开学校的情况下毛利率能保持微增,主要得益于东莞、揭阳等学校学费上涨带来的单校毛利率提高。

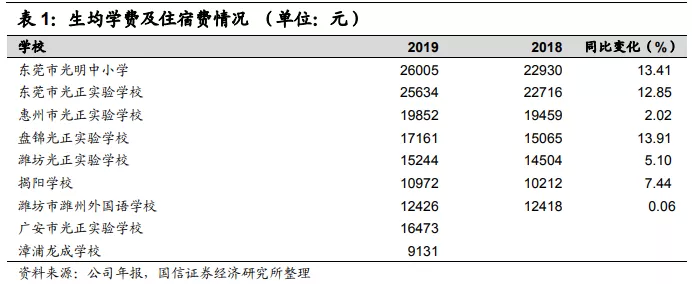

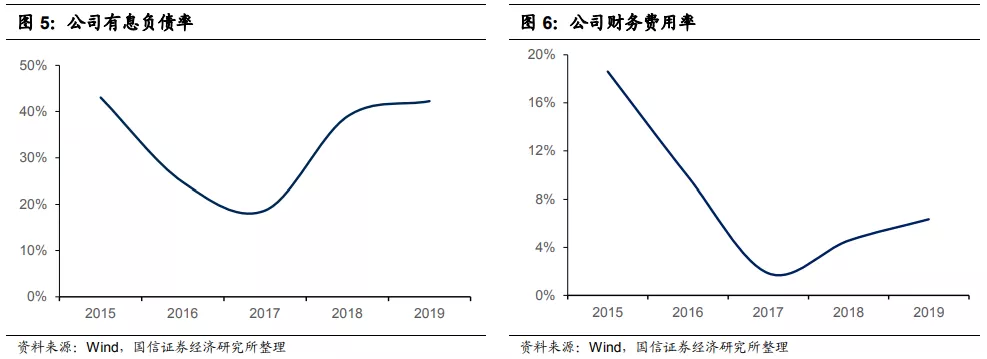

管理费用率下降,财务费用大幅提高。公司净利率下降主要因为已有学校扩张和新学校建设的资本开支较大。公司扩大融资规模导致本期发生财务费用1.07亿元,较2018FY大幅上升86.4%;财务费用率6.3%,较2018FY提高1.7%。公司优化管理控制费用,2019FY管理费用率15.0%,较去年同期下降2.5%。销售费用率1.5%和2018FY基本持平;其中新学校投入较多,体现出老学校在口碑建立后招生投入有所下降。

2业绩的确定性和成长性兼备

公司校网已实现广东省外布局。截至2019年8月31日,公司共有12所学校,其中广东省内6所,四川、山东、福建等广东省外学校增加至6所。我们认为,公司向大湾区之外的地区拓展办学网络,短期可能会由于缺乏口碑、地区差异和管理半径扩大等问题面临一些挑战,前2-3届招生规模较小。但中长期看对公司积累全国办学经验、打开增量市场具有重大意义。随着时间推移,公司在各地学校有望在教学质量提升后积累品牌影响力,提升对投资者的长期回报。

2019-2020学年入学人数和预收费用持续增长。截至2019年9月1日,公司在校学生60116人,同比增长10.4%;公司合约负债7.5亿元,较2018FY的递延收入6.17亿元增长21.5%。由于学校为预收学费和住宿费,因此我们预计公司2020FY的收入增速不低于20%。具体来看,公司已有学校均实现生均学费和住宿费的上涨。我们认为,大湾区长期的人口流入和经济发展前景对公司旗下学校涨价有良好的长期支撑。中短期内,随着办学成绩的提升和口碑的累计,惠州等地的学校未来提价空间仍旧充足。

新开学校和已有学校扩容并进,扩张模式可能多元化。公司将继续推进自建学校项目,并持续提升现有学校容量。根据公司测算,计划开设的学校及已有学校的土地可容纳最大学生人数超过12万人,较现有容量仍有翻倍空间。同时我们注意到,公司未来可能会在新项目上考虑轻资产模式。轻资产模式有望帮助公司在扩张和资金需求上取得更好的平衡。

3负债表扩张可能减缓

我们在此前报告中曾预判,由于公司的扩张模式为使用自有资金和融资、先买地建校的重资产模式,因此在需求旺盛的阶段若要维持较快扩张,将难以避免地带来负债表扩张。2019FY公司的长期借款15.4亿元,短期借款约11.1亿元,有息资产负债率从2018FY的38.9%提高到42.2%。

我们预计,公司未来若继续保持每年2-3所新校的扩张速度,资本开支的需求将不会比2018-2019年有较大提升。在新老学校贡献更多现金流的情况下,公司可能会控制负债率的上升,更加关注负债结构的优化。在资本开支的高峰期过后,通过降低财务费用和提升学校利润率,释放更多净利润。

4盈利预测和投资建议

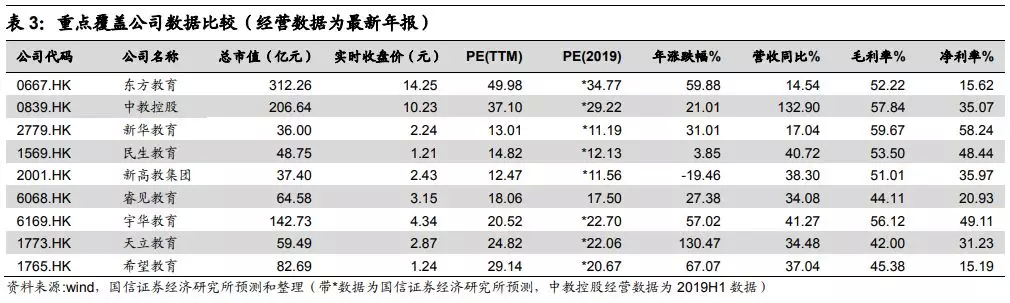

收入和盈利预测。我们预测公司2020-2022年的收入分别为20.51、24.21和27.84亿元,同比增速分别为22%、18%和15%。考虑到短期财务费用较高影响,调整公司净利润预测至4.04、5.33和6.43亿元(此前预测值为4.63、5.46和5.97亿元),同比增速分别为12.5%、31.9%和20.6%。2019年11月26日收盘价对应2020-2022年预测PE分别为15.6、11.9和9.8X。

虽然民促法实施条例仍未落地,对公司的估值压制明显,但我们基于对公司长期发展前景的看好,维持“买入”评级,合理估值区间5.05~6.35港元。

5风险提示

1.公司扩张计划及资金运作不及预期;

2.法规政策出台不及预期。

(编辑:李国坚)