营收、利润双双实现大幅增长,增速提升态势再一次确认的同程艺龙(00780)已于二级市场获得量价齐升。

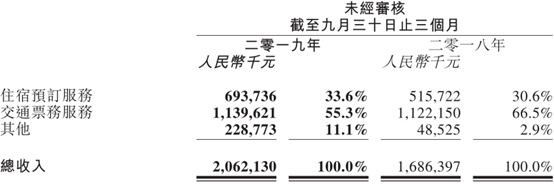

智通财经APP了解到,国内OTA巨头之一的同程艺龙于11月25日收盘后发布业绩公告,截至2019年9月30日止3个月,公司实现收入为20.62亿元人民币(单位下同),同比增加22.3%,经调整EBITDA为5.47亿元,同比增加27.7%,经调整净利润达到4.19亿元,同比大幅增加33.2%,相较公司上半年19.1%、26.3%的营收和经调整净利润增速,有进一步提速的态势。

受这一业绩数据的刺激,同程艺龙于11月26日以7.3%的涨幅跳空高开,中间受大盘影响出现轻微回落,最终收涨于5.2%,当日成交量、成交额分别达到1301万股、1.69亿港元,较前一交易日放大6.6倍,呈现放量冲涨的特征。

截至目前,同程艺龙股价底部盘整已有数月,此次资金强势进入拉升后,公司有望迎来一波行情,因为三季度业绩透露的信息正大幅抬升市场预期。

行情来源:智通财经

业务全线增长,MAU、MPU同创历史新高

同程艺龙业务全线发力,带动营收规模增长提速。智通财经APP了解到,同程艺龙的业务涵盖在线住宿预订、交通票务预订和多个出行场景的增值服务,目前各个业务板块协同效应良好,特别是借助交通业务的强劲流量,进一步提高了住宿及旅游景点业务的交叉销售率。

其中,住宿业务在七夕、中秋小长假、国庆黄金周等多个关键节点的预订增长显著高于行业整体增速,间夜量的销售增加带动三季度住宿业务收入同比大幅增加34.5%至6.94亿元;而贡献11.4亿元营收的交通票务业务,同样保持增长的态势;再加上广告服务、同程文旅以及配套增值用户服务所得收入全面增加,使得其他收入同比大幅371.5%至2.29亿元,共同推动公司整体营收规模实现22.3%的同比增长,较上半年19.1%的同比增长进一步提升。

而在MAU(平均月活用户)及MPU(平均月付费用户)方面,同程艺龙更是同步创出了历史新高点。

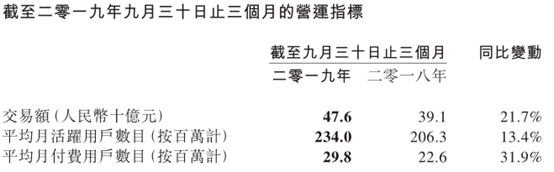

智通财经APP了解到,同程艺龙第三季度交易额同比增长21.7%至476亿元,同比增加13.4%至2.34亿人的MAU持续领先OTA行业,尤其是8月份超过2.5亿人,创造公司历史最高水平。

月活创出新高的同时,公司也在不断优化订单流程和丰富产品、服务种类,还凭借持续加码ITA(智能出行管家)战略,借助大数据、物联网及人工智能等技术,推出了多项产品和创新服务,增加客户粘性的同时提升用户付费比率,截至三季度已成功实现12.7%的付费率。MPU同比大增31.9%至2980万人,环比二季度的2700万同样有着大幅增长。并且在MAU创新高的8月,MPU也创出超3000万人的历史新高。截至2019年9月30日的12个月,公司付费用户已达到1.35亿。

在去年allin小程序录得高增长基数下,公司依旧保持持续的高增长,主要凭借是流量的深度挖掘。智通财经APP了解到,2019年第三季度通过微信支付入口及小程序下拉列表访问的平均月活跃用户为1.25亿人,占腾讯旗下人数总比重的65.0%;通过腾讯旗下互动广告月活数访问的月活数达4850万人,占比25.2%;通过微信内的分享及搜索功能访问的月活数达1880万人,占比9.8%。目前公司已成功建立多元化的流量渠道,虽然暂时仍旧得依赖腾讯平台,但是深度挖掘流量数据的能力是具备可移植性的,这也是公司未来持续发展的重要基石。

费用率集体改善利润,增长再提速

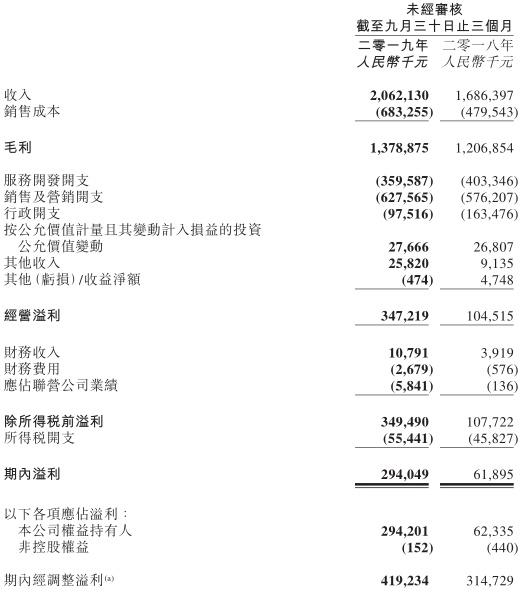

营收增长叠加费用率优化,同程艺龙利润表现更加抢眼。智通财经APP了解到,公司在营收增长22.3%的基础上,费用率控制得也较好——得益于以股份为基础的酬金费用减少,服务开发开支同比下降10.85%至3.6亿元,行政开支同比下降40.35%至9751.6万元,销售及营销开支仅小幅增长8.91%至6.28亿元,使得公司经营利润同比大幅增长232.22%至3.47亿元,期内净利润同比大幅增长375.08%至2.94亿元。

即使刨除以股份为基础的酬金费用减少因素,同程艺龙服务开发支出、销售及营销开支及行政开支,均从去年同期的20.2%、33.4%和4.0%下降至16.4%、30.1%、3.5%,费用率正在全面优化。

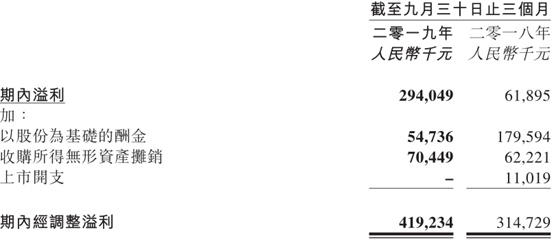

如再剔除收购所得无形资产摊销及上市开支等非经营性费用后,公司经调整净利润为4.19亿元,较去年同期的3.15亿元增长33.2%,相比上半年26.3%的同比增速有进一步提速的态势,经调整净利润率由去年同期的18.7%增加至20.3%。

下沉市场机遇叠加利润空间提升,强势继续

牢牢抓住非一线城市发展机遇,同程艺龙后续发展将维持强劲。智通财经APP了解到,目前OTA行业仍具备成长空间,由于非一线城市沉淀着庞大的消费群体,且在一线城市房价、生活成本上升的背景下,非一线城市的消费空间反而具备优势,因此非一线城市旅游市场已成为价值高地。

数据显示,2018年的在线酒店市场,三线及以下城市用户规模已经超过一、二线城市之和,且在新增用户中三线及以下城市占比超过70%。

同程艺龙中报提及,透过腾讯旗下平台的有效渠道及广泛的用户覆盖,同程艺龙不仅享受着极低的获客成本,并且正在加速中国非一线城市的覆盖,把握着非一线城市的增长机遇。

截至2019年9月30日,同程艺龙在中国非一线城市的注册用户比例保持在约85.5%,而第三季度约63.3%的新增付费微信用户来自三线或以下城市,较2018年同期的58.8%有所增加,前文提及的MAU和MPU同步创新高,在一定程度上反映了非一线城市的市场潜力。

并且,公司基于与多家旅游服务供货商的长期关系,为用户完整旅途提供一站式的服务,同样具备很强的潜力。智通财经APP了解到,公司截止报告期末的在线平台提供由849家国内及国际航空公司及代理运营的超过7500条国内航线及超过130万条国际航线、超过190万家酒店及非标住宿选择、约336000条汽车线路、超过530条渡轮线路及约9000个国内旅游景点门票服务。其中标志性的是,公司凭借自身巨大流量和运营经验,为新西兰航空开发的小程序不仅反馈良好,而且其他业务收入同比大幅增长3.7倍中,就有其广告业务贡献的一部分,这也意味着公司未来营收具备较强的开拓潜力。

与此同时,利润空间更大的住宿预订业务强势增长,有望带动公司利润率进一步提升。智通财经APP了解到,虽然同程艺龙财报未将住宿预订、交通票务及其他业务分部利润情况列出,但是从携程(TCOM.US)酒店业务带动三季度毛利率从78.7%进一步提升至79.4%,以及美团(03690)到店、酒店业务近乎90%的毛利率水平来看,住宿预订业务仍是OTA行业中利润率最高的板块。

目前,同程艺龙整体毛利率水平,暂时被交通票务业务订单处理成本、同程文化旅游及配套增值旅游产品成本增加压制,但随着后续该部分业务的成本逐步稳定,而高利润率的住宿预订业务以34.5%的增速强势增长,将带动同程艺龙的毛利率水平提升。

基于营收规模、利润率的同步增长,同程艺龙后续业绩增长有望维持强劲态势,此刻业绩刺激的量价齐升,可能只是同程艺龙行情的开端。